ವಸ್ತು ಉತ್ಪಾದನೆಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ. ಎಂಟರ್ಪ್ರೈಸ್ನಲ್ಲಿ ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ

ಪರಿಚಯ ………………………………………………………………………………………… 3

- ಉತ್ಪಾದಕ ಮೀಸಲು. ಸಾಮಾನ್ಯ ನಿಬಂಧನೆಗಳು ………………………………………… 6

1.1. ದಾಸ್ತಾನುಗಳ ಪರಿಕಲ್ಪನೆ ಮತ್ತು ಅವುಗಳ ಮೌಲ್ಯಮಾಪನ........6

1.2. ದಾಸ್ತಾನುಗಳ ವರ್ಗೀಕರಣ ……………………14

1.3. ದಾಸ್ತಾನುಗಳ ಚಲನೆಯ ದಾಖಲಾತಿ ……………………18

- ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ಲೆಕ್ಕಪರಿಶೋಧನೆ.......26

2. 1. ಮೆಟೀರಿಯಲ್ಸ್ ಅಕೌಂಟಿಂಗ್ ……………………………………………………… 26

2. 2. ಮುನ್ಸಿಪಲ್ ಯುನಿಟರಿ ಎಂಟರ್ಪ್ರೈಸ್ FGU ನ ವಸ್ತು ಮತ್ತು ಉತ್ಪಾದನಾ ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪರಿಶೋಧನೆ “ವೋಲ್ಗೊಗ್ರಾಡ್ ಪ್ರದೇಶಕ್ಕಾಗಿ ಫೆಡರಲ್ ಪೆನಿಟೆನ್ಷಿಯರಿ ಸೇವೆಯ ಮುಖ್ಯ ನಿರ್ದೇಶನಾಲಯದ ಸರಿಪಡಿಸುವ ಕಾಲೋನಿ ಸಂಖ್ಯೆ 5..34

3. ಮುನ್ಸಿಪಲ್ ಯುನಿಟರಿ ಎಂಟರ್ಪ್ರೈಸ್ ಎಫ್ಜಿಯುನ ವಸ್ತು ಮತ್ತು ಉತ್ಪಾದನಾ ಮೀಸಲುಗಳ ವಿಶ್ಲೇಷಣೆ “ವೋಲ್ಗೊಗ್ರಾಡ್ ಪ್ರದೇಶಕ್ಕಾಗಿ ಫೆಡರಲ್ ಪೆನಿಟೆನ್ಷಿಯರಿ ಸೇವೆಯ ಮುಖ್ಯ ನಿರ್ದೇಶನಾಲಯದ ತಿದ್ದುಪಡಿ ಕಾಲೋನಿ ಸಂಖ್ಯೆ 5”……………………………….40

3.1 ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳೊಂದಿಗೆ ಎಂಟರ್ಪ್ರೈಸ್ ನಿಬಂಧನೆಯ ವಿಶ್ಲೇಷಣೆ........40

3.2 ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಬಳಕೆಯ ದಕ್ಷತೆಯ ವಿಶ್ಲೇಷಣೆ................47

3.3 ದಾಸ್ತಾನುಗಳ ಸ್ಥಿತಿಯ ವಿಶ್ಲೇಷಣೆ.................56

4. ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯ ನಿಯಂತ್ರಕ ಮತ್ತು ಕಾನೂನು ನಿಯಂತ್ರಣ

ತೀರ್ಮಾನ …………………………………………………………………………………………… 67

ಬಳಸಿದ ಸಾಹಿತ್ಯದ ಪಟ್ಟಿ …………………………………………………….70

ಅರ್ಜಿಗಳನ್ನು

ಪರಿಚಯ

ದೇಶದ ಸಾಮಾಜಿಕ-ಆರ್ಥಿಕ ಅಭಿವೃದ್ಧಿಯನ್ನು ವೇಗಗೊಳಿಸುವುದು ವಸ್ತು, ಕಾರ್ಮಿಕ ಮತ್ತು ವಿತ್ತೀಯ ಸಂಪನ್ಮೂಲಗಳಲ್ಲಿನ ಸಮಗ್ರ ಉಳಿತಾಯದ ಆಧಾರದ ಮೇಲೆ ಸಾಮಾಜಿಕ ಉತ್ಪಾದನೆಯ ದಕ್ಷತೆಯನ್ನು ಹೆಚ್ಚಿಸುವುದನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಸಂಪನ್ಮೂಲ ಸಂರಕ್ಷಣಾ ನೀತಿಯು ಸಮಾಜದ ಬೆಳೆಯುತ್ತಿರುವ ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸುವ ನಿಜವಾದ ಮೂಲವಾಗಿದೆ. ಇದನ್ನು ಜೀವಕ್ಕೆ ತರಲು, ಸಂಪನ್ಮೂಲಗಳ ಲಭ್ಯತೆ ಮತ್ತು ಚಲನೆಗೆ ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಎಲ್ಲಾ ಜಟಿಲತೆಗಳನ್ನು ತಿಳಿದುಕೊಳ್ಳುವುದು ಅವಶ್ಯಕ, ಪ್ರಾಥಮಿಕವಾಗಿ ವಸ್ತು ಮತ್ತು ಕೈಗಾರಿಕಾ ದಾಸ್ತಾನುಗಳು, ಇದು ಉದ್ಯಮದ ಚಟುವಟಿಕೆಗಳ ಆಧಾರವಾಗಿದೆ.

ಸಂತಾನೋತ್ಪತ್ತಿಯ ಸ್ಥಿರತೆ ಮತ್ತು ನಿರಂತರತೆಯನ್ನು ಖಾತ್ರಿಪಡಿಸುವ ಪ್ರಮುಖ ಅಂಶಗಳಲ್ಲಿ ದಾಸ್ತಾನುಗಳು ಒಂದು. ಚಲಾವಣೆಯಲ್ಲಿರುವ ಕೈಗಾರಿಕೆಗಳಲ್ಲಿ ಉದ್ಯಮವು ಹೊಂದಿರುವ ದಾಸ್ತಾನು ಸ್ವತ್ತುಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ಒಟ್ಟು ವಸ್ತು ಸಂಗ್ರಹದ ಎಲ್ಲಾ ಘಟಕಗಳಿಂದ ಈ ಪ್ರಮುಖ ಪಾತ್ರವನ್ನು ವಹಿಸಲಾಗುತ್ತದೆ.

ಲೆಕ್ಕಪರಿಶೋಧಕ ವ್ಯವಸ್ಥೆಯಲ್ಲಿನ ದಾಸ್ತಾನುಗಳೊಂದಿಗೆ ವಹಿವಾಟುಗಳನ್ನು ನಿಖರವಾಗಿ ಮತ್ತು ಸಂಪೂರ್ಣವಾಗಿ ಪ್ರತಿಬಿಂಬಿಸಲು, ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಶಾಸಕಾಂಗ ಕಾಯಿದೆಗಳು, ಅಧ್ಯಕ್ಷ ಮತ್ತು ಸರ್ಕಾರದ ತೀರ್ಪುಗಳು, ನಿಯಂತ್ರಕ ದಾಖಲೆಗಳು ಇತ್ಯಾದಿಗಳಿಂದ ಮಾರ್ಗದರ್ಶನ ಮಾಡುವುದು ಅವಶ್ಯಕ. ಕಂಪನಿಯ ದಾಸ್ತಾನು ವ್ಯವಸ್ಥೆಯಲ್ಲಿ, ಪ್ರಸ್ತುತ ನಿಯಮಗಳಿಂದ ಉಲ್ಲಂಘನೆಗಳು ಮತ್ತು ವಿಚಲನಗಳು ಹೆಚ್ಚಾಗಿ ಎದುರಾಗುತ್ತವೆ. ಹೀಗಾಗಿ, ತಮ್ಮ ಚಟುವಟಿಕೆಗಳನ್ನು ನಡೆಸುವ ಉದ್ಯಮಗಳಿಗೆ ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ಲೆಕ್ಕಪರಿಶೋಧನೆ ಅತ್ಯಗತ್ಯ.

ಕಾರ್ಮಿಕ ಉತ್ಪನ್ನಗಳನ್ನು ಉದ್ಯಮದ ದಾಸ್ತಾನು ಎಂದು ವರ್ಗೀಕರಿಸಲು ಸಾಮಾನ್ಯವಾಗಿ ಅಂಗೀಕರಿಸಲಾಗಿದೆ, ಅವರು ಉದ್ಯಮದ ಗೋದಾಮಿಗೆ ಬಂದ ಕ್ಷಣದಿಂದ ಸಾಗಣೆಗಾಗಿ ಅಥವಾ ಗ್ರಾಹಕರಿಗೆ ನೇರ ವರ್ಗಾವಣೆಗಾಗಿ ವಾಹನಗಳಿಗೆ ಲೋಡ್ ಮಾಡುವ ಕ್ಷಣದವರೆಗೆ.

ಉತ್ಪಾದನೆಯ ನಿರಂತರತೆಗೆ, ಅವುಗಳ ಬಳಕೆಯ ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ಉತ್ಪಾದನೆಯ ಅಗತ್ಯಗಳನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಪೂರೈಸಲು ಸಾಕಷ್ಟು ಪ್ರಮಾಣದ ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಸರಬರಾಜುಗಳು ಗೋದಾಮುಗಳಲ್ಲಿ ನಿರಂತರವಾಗಿ ಇರುತ್ತವೆ. ಆದ್ದರಿಂದ, ಬೇಡಿಕೆ ಮತ್ತು ಪ್ರತ್ಯೇಕ ಪೂರೈಕೆಯ ನಿರಂತರತೆಯ ಪರಿಸ್ಥಿತಿಗಳಲ್ಲಿ ಉತ್ಪಾದನೆಯ ತಡೆರಹಿತ ಪೂರೈಕೆಯ ಅಗತ್ಯವು ಉದ್ಯಮಗಳಲ್ಲಿ ವಸ್ತು ನಿಕ್ಷೇಪಗಳ ರಚನೆಯನ್ನು ನಿರ್ಧರಿಸುತ್ತದೆ, ಅಂದರೆ ದಾಸ್ತಾನು ವಸ್ತುಗಳು.

ಎಂಟರ್ಪ್ರೈಸ್ನಲ್ಲಿ ದಾಸ್ತಾನು ಸ್ವತ್ತುಗಳ ವಹಿವಾಟನ್ನು ವೇಗಗೊಳಿಸುವ ಪ್ರವೃತ್ತಿಯು ಈಗ ಇದೆ ಎಂಬ ವಾಸ್ತವದ ಹೊರತಾಗಿಯೂ, ಮತ್ತು ಅದರ ಪರಿಣಾಮವಾಗಿ, ತಮ್ಮ ಸ್ಟಾಕ್ಗಳ ಗಾತ್ರವನ್ನು ಕಡಿಮೆ ಮಾಡಲು, ಚಕ್ರಗಳಿಂದ ಕೆಲಸ ಮಾಡುವವರೆಗೆ, ದಾಸ್ತಾನು ಸ್ವತ್ತುಗಳು ಇನ್ನೂ ಉದ್ಯಮವನ್ನು ಒದಗಿಸುವಲ್ಲಿ ಪ್ರಮುಖ ಪಾತ್ರವಹಿಸುತ್ತವೆ. ಸಾಮಾನ್ಯ ಲಯಬದ್ಧ ಕೆಲಸದ ಪರಿಸ್ಥಿತಿಗಳು.

ದಾಸ್ತಾನುಗಳ ಸಾರ, ಉದ್ಯಮಗಳು ಮತ್ತು ಸಂಘಗಳ ಆರ್ಥಿಕತೆಯಲ್ಲಿ ಅವುಗಳ ಮಹತ್ವ ಮತ್ತು ಪಾತ್ರದ ಬಗ್ಗೆ ಅವರ ಸಮಗ್ರ ಅಧ್ಯಯನ ಮತ್ತು ಸರಿಯಾದ ತಿಳುವಳಿಕೆಯು ದೇಶದ ವಸ್ತು ಮತ್ತು ತಾಂತ್ರಿಕ ಪೂರೈಕೆಯನ್ನು ಸುಧಾರಿಸುವ ಕಾರ್ಯಗಳು ಮತ್ತು ವಸ್ತುಗಳ ಉಳಿತಾಯ ಮತ್ತು ತರ್ಕಬದ್ಧ ಬಳಕೆಯಲ್ಲಿನ ಪ್ರಮುಖ ಸಮಸ್ಯೆಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ದೇಶದ ಎಲ್ಲಾ ಉದ್ಯಮಗಳು.

ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪತ್ರದ ವಿಷಯದ ಪ್ರಸ್ತುತತೆಯ ಜೊತೆಗೆ, ಸಾಹಿತ್ಯದಲ್ಲಿ ಈ ವಿಷಯದ ಬಗ್ಗೆ ಸಮಸ್ಯೆಗಳ ವ್ಯಾಪ್ತಿಯ ಕೊರತೆಯಿದೆ ಎಂದು ಗಮನಿಸಬೇಕು. ಮೂಲತಃ, ಪ್ರಕಟಿತ ಪ್ರಕಟಣೆಗಳು ಪ್ರಾಯೋಗಿಕ ಉದಾಹರಣೆಗಳನ್ನು ನೀಡದೆ ಪ್ರಮಾಣಕ ದಾಖಲೆಗಳನ್ನು ಪರಿಶೀಲಿಸುತ್ತವೆ; ಹೆಚ್ಚುವರಿಯಾಗಿ, ಹೊಸ ದಾಖಲೆಗಳನ್ನು ವಿಶ್ಲೇಷಿಸಲಾಗುವುದಿಲ್ಲ. ಹೆಚ್ಚಿನ ಜರ್ನಲ್ ಲೇಖನಗಳು ಲೇಖಕರ ವ್ಯಕ್ತಿನಿಷ್ಠ ಅಭಿಪ್ರಾಯವಾಗಿದೆ, ಇದು ಆಚರಣೆಯಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿಬಂಧನೆಗಳನ್ನು ಅನ್ವಯಿಸುವ ಕೆಲವು ವಿಧಾನಗಳ ಸರಿಯಾದತೆಯನ್ನು ಖಾತರಿಪಡಿಸುವುದಿಲ್ಲ. ವಿಷಯದ ಪ್ರಸ್ತುತತೆ ಮತ್ತು ಅದೇ ಸಮಯದಲ್ಲಿ, ಅದರ ಸಾಕಷ್ಟು ಜ್ಞಾನವು ಈ ವಿಷಯದ ನನ್ನ ಆಯ್ಕೆಯನ್ನು ಮೊದಲೇ ನಿರ್ಧರಿಸಿದೆ.

ಸಂಶೋಧನೆಯ ಸೈದ್ಧಾಂತಿಕ ಮತ್ತು ಕ್ರಮಶಾಸ್ತ್ರೀಯ ಆಧಾರವು ಪ್ರಬಂಧದ ವಿಷಯದ ಮೇಲೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯ ಸಂಘಟನೆಯ ನಿಯಂತ್ರಕ ದಾಖಲೆಗಳಾಗಿವೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಶೈಕ್ಷಣಿಕ ಸಾಹಿತ್ಯದ ಮೂಲಗಳು ಮತ್ತು ನಿಯತಕಾಲಿಕ ಪತ್ರಿಕಾ ಸಾಮಗ್ರಿಗಳನ್ನು ಬಳಸಲಾಯಿತು, ಜೊತೆಗೆ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ವರದಿ ಮಾಡುವ ವಾಸ್ತವಿಕ ವಸ್ತುಗಳನ್ನು ಬಳಸಲಾಯಿತು.

ನನ್ನ ಪ್ರಬಂಧದಲ್ಲಿ ಸಂಶೋಧನೆಯ ವಸ್ತುವು ಪುರಸಭೆಯ ಏಕೀಕೃತ ಉದ್ಯಮ ಎಫ್ಜಿಯು "ವೋಲ್ಗೊಗ್ರಾಡ್ ಪ್ರದೇಶದಲ್ಲಿ ರಷ್ಯಾದ ಫೆಡರಲ್ ಪೆನಿಟೆನ್ಷಿಯರಿ ಸೇವೆಯ ಮುಖ್ಯ ನಿರ್ದೇಶನಾಲಯದ ತಿದ್ದುಪಡಿ ಕಾಲೋನಿ ಸಂಖ್ಯೆ 5." ಇದು ತನ್ನದೇ ಆದ ಉದ್ಯಮದೊಂದಿಗೆ ಸಾಮಾನ್ಯ ಆಡಳಿತದ ತಿದ್ದುಪಡಿ ವಸಾಹತು.

ಪ್ರಬಂಧದ ಉದ್ದೇಶವು ಈ ಉದ್ಯಮದ ಸಮಗ್ರ ಅಧ್ಯಯನ, ಲೆಕ್ಕಪರಿಶೋಧಕದಲ್ಲಿನ ಕೊರತೆಗಳನ್ನು ಗುರುತಿಸುವುದು, ದಾಸ್ತಾನುಗಳ ಬಳಕೆ, ವಸ್ತುಗಳ ಪೂರೈಕೆಗಾಗಿ ಲೆಕ್ಕಪತ್ರವನ್ನು ಸಂಘಟಿಸುವುದು, ಆಡಿಟ್ ವಿಧಾನಗಳು ಮತ್ತು ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪತ್ರ ವಿಧಾನವನ್ನು ಸುಧಾರಿಸಲು ಶಿಫಾರಸುಗಳನ್ನು ನೀಡುವುದು.

ಆದ್ದರಿಂದ, ಪ್ರಬಂಧದ ಉದ್ದೇಶಗಳು:

1) ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ನಿಯಂತ್ರಣದ ವಸ್ತುವಾಗಿ ದಾಸ್ತಾನುಗಳ ಪರಿಗಣನೆ, ಅಂದರೆ. ಅವುಗಳನ್ನು ಸಂಶೋಧಿಸಿ:

ಎ) ಸಾರ;

ಬಿ) ವರ್ಗೀಕರಣ;

ಸಿ) ಮೌಲ್ಯಮಾಪನಗಳು;

ಡಿ) ಕಾನೂನು ಮತ್ತು ನಿಯಂತ್ರಕ ಬೆಂಬಲ.

2) ಅಧ್ಯಯನದ ಅಡಿಯಲ್ಲಿ ಎಂಟರ್ಪ್ರೈಸ್ನಲ್ಲಿ ವಸ್ತುಗಳ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯ ಪ್ರಸ್ತುತ ಅಭ್ಯಾಸವನ್ನು ಅಧ್ಯಯನ ಮಾಡಿ, ಅಂದರೆ. ವಿಶ್ಲೇಷಿಸಿ:

ಎ) ವಸ್ತುಗಳ ರಸೀದಿ, ವಿಲೇವಾರಿ ಮತ್ತು ಬಳಕೆಯನ್ನು ದಾಖಲಿಸುವುದು;

ಬಿ) ಗೋದಾಮಿನಲ್ಲಿನ ವಸ್ತುಗಳ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ.

3) ಪ್ರಸ್ತಾಪಗಳನ್ನು ಅಭಿವೃದ್ಧಿಪಡಿಸಿ ಮತ್ತು ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯ ಸಂಘಟನೆಯನ್ನು ಸುಧಾರಿಸಲು ಪ್ರದೇಶಗಳನ್ನು ನಿರ್ಧರಿಸಿ.

ಪ್ರಬಂಧವನ್ನು ಬರೆಯುವಾಗ ಈ ಗುರಿಗಳು ಮತ್ತು ಉದ್ದೇಶಗಳನ್ನು ಪರಿಹರಿಸಬೇಕು.

ಅಧ್ಯಯನದ ಮಾಹಿತಿ ಆಧಾರವು ಪುರಸಭೆಯ ಏಕೀಕೃತ ಎಂಟರ್ಪ್ರೈಸ್ ಎಫ್ಜಿಯು "ವೋಲ್ಗೊಗ್ರಾಡ್ ಪ್ರದೇಶದಲ್ಲಿ ರಷ್ಯಾದ ಫೆಡರಲ್ ಪೆನಿಟೆನ್ಷಿಯರಿ ಸೇವೆಯ ಮುಖ್ಯ ನಿರ್ದೇಶನಾಲಯದ ತಿದ್ದುಪಡಿ ವಸಾಹತು ಸಂಖ್ಯೆ 5" ನ ಲೆಕ್ಕಪತ್ರ ಹೇಳಿಕೆಗಳು, ಖಾತೆಗಳ ಕಾರ್ಯ ಚಾರ್ಟ್ ಮತ್ತು ದಾಖಲೆಗಳು.

ಈ ಕೆಲಸವು ಪ್ರಾಯೋಗಿಕ ಮಹತ್ವವನ್ನು ಹೊಂದಿದೆ, ಇದು ಎಲ್ಲಾ ತೀರ್ಮಾನಗಳು, ಸಲಹೆಗಳು ಮತ್ತು ಶಿಫಾರಸುಗಳನ್ನು ಪುರಸಭೆಯ ಏಕೀಕೃತ ಉದ್ಯಮ ಎಫ್ಜಿಯು “ವೋಲ್ಗೊಗ್ರಾಡ್ ಪ್ರದೇಶದಲ್ಲಿ ರಷ್ಯಾದ ಫೆಡರಲ್ ಪೆನಿಟೆನ್ಷಿಯರಿ ಸೇವೆಯ ತಿದ್ದುಪಡಿ ವಸಾಹತು ಸಂಖ್ಯೆ 5” ನಲ್ಲಿ ಲೆಕ್ಕಪರಿಶೋಧನೆಯನ್ನು ಸುಧಾರಿಸಲು ಬಳಸಬಹುದು. ದಾಸ್ತಾನುಗಳು.

1. ದಾಸ್ತಾನು. ಸಾಮಾನ್ಯ ನಿಬಂಧನೆಗಳು

1.1 ದಾಸ್ತಾನುಗಳ ಪರಿಕಲ್ಪನೆ ಮತ್ತು ಅವುಗಳ ಮೌಲ್ಯಮಾಪನ

ದಾಸ್ತಾನು ಬಳಸಿದ ಆಸ್ತಿಯ ಭಾಗವಾಗಿದೆ:

ಉತ್ಪನ್ನಗಳನ್ನು ಉತ್ಪಾದಿಸುವಾಗ, ಕೆಲಸವನ್ನು ನಿರ್ವಹಿಸುವಾಗ, ಮಾರಾಟಕ್ಕೆ ಉದ್ದೇಶಿಸಿರುವ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವಾಗ;

ಸಂಸ್ಥೆಯ ನಿರ್ವಹಣೆ ಅಗತ್ಯಗಳಿಗಾಗಿ.

ದಾಸ್ತಾನುಗಳನ್ನು ನಿಯಮದಂತೆ, ಉತ್ಪಾದನಾ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ ಕಾರ್ಮಿಕರ ವಸ್ತುವಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ. ಅವುಗಳನ್ನು ಪ್ರತಿ ಉತ್ಪಾದನಾ ಚಕ್ರದಲ್ಲಿ ಸಂಪೂರ್ಣವಾಗಿ ಸೇವಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಉತ್ಪಾದಿಸಿದ ಉತ್ಪನ್ನಗಳ ವೆಚ್ಚ, ನಿರ್ವಹಿಸಿದ ಕೆಲಸ ಮತ್ತು ಒದಗಿಸಿದ ಸೇವೆಗಳಿಗೆ ಅವುಗಳ ಮೌಲ್ಯವನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಉದ್ಯಮಗಳಲ್ಲಿ ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ಅಕೌಂಟಿಂಗ್ ನಿಯಮಗಳು "ಅಕೌಂಟಿಂಗ್ ಫಾರ್ ಇನ್ವೆಂಟರೀಸ್" PBU 5/01 ಗೆ ಅನುಗುಣವಾಗಿ ನಡೆಸಲಾಗುತ್ತದೆ, ಇದನ್ನು ಜೂನ್ 9, 2001 ರ ದಿನಾಂಕ 44n ರ ರಷ್ಯನ್ ಒಕ್ಕೂಟದ ಹಣಕಾಸು ಸಚಿವಾಲಯದ ಆದೇಶದಿಂದ ಅನುಮೋದಿಸಲಾಗಿದೆ.

ಕೆಳಗಿನ ಸ್ವತ್ತುಗಳನ್ನು ದಾಸ್ತಾನುಗಳಾಗಿ ಸ್ವೀಕರಿಸಲಾಗಿದೆ:

ಕಚ್ಚಾ ವಸ್ತುಗಳು, ವಸ್ತುಗಳು ಇತ್ಯಾದಿಗಳಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ. ಮಾರಾಟಕ್ಕೆ ಉದ್ದೇಶಿಸಿರುವ ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆಯಲ್ಲಿ (ಕೆಲಸದ ಕಾರ್ಯಕ್ಷಮತೆ, ಸೇವೆಗಳ ನಿಬಂಧನೆ);

ಮಾರಾಟಕ್ಕೆ ಉದ್ದೇಶಿಸಲಾಗಿದೆ;

ಸಂಸ್ಥೆಯ ನಿರ್ವಹಣಾ ಅಗತ್ಯಗಳಿಗಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ.

ಸಿದ್ಧಪಡಿಸಿದ ಉತ್ಪನ್ನಗಳು ಮಾರಾಟಕ್ಕೆ ಉದ್ದೇಶಿಸಿರುವ ದಾಸ್ತಾನುಗಳ ಭಾಗವಾಗಿದೆ (ಉತ್ಪಾದನಾ ಚಕ್ರದ ಅಂತಿಮ ಫಲಿತಾಂಶ, ಸಂಸ್ಕರಣೆಯಿಂದ ಪೂರ್ಣಗೊಂಡ ಸ್ವತ್ತುಗಳು (ಅಸೆಂಬ್ಲಿ), ತಾಂತ್ರಿಕ ಮತ್ತು ಗುಣಮಟ್ಟದ ಗುಣಲಕ್ಷಣಗಳು ಒಪ್ಪಂದದ ನಿಯಮಗಳು ಅಥವಾ ಇತರ ದಾಖಲೆಗಳ ಅವಶ್ಯಕತೆಗಳನ್ನು ಸ್ಥಾಪಿಸಿದ ಸಂದರ್ಭಗಳಲ್ಲಿ ಅನುಸರಿಸುತ್ತವೆ. ಕಾನೂನಿನ ಪ್ರಕಾರ).

ಸರಕುಗಳು ಇತರ ಕಾನೂನು ಘಟಕಗಳು ಅಥವಾ ವ್ಯಕ್ತಿಗಳಿಂದ ಸ್ವಾಧೀನಪಡಿಸಿಕೊಂಡ ಅಥವಾ ಸ್ವೀಕರಿಸಿದ ದಾಸ್ತಾನುಗಳ ಭಾಗವಾಗಿದೆ ಮತ್ತು ಮಾರಾಟಕ್ಕೆ ಉದ್ದೇಶಿಸಲಾಗಿದೆ.

ಈ ದಾಸ್ತಾನುಗಳ ಬಗ್ಗೆ ಸಂಪೂರ್ಣ ಮತ್ತು ವಿಶ್ವಾಸಾರ್ಹ ಮಾಹಿತಿಯ ರಚನೆಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಮತ್ತು ಅವುಗಳ ಲಭ್ಯತೆ ಮತ್ತು ಚಲನೆಯ ಮೇಲೆ ಸರಿಯಾದ ನಿಯಂತ್ರಣವನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪತ್ರ ಘಟಕವನ್ನು ಸಂಸ್ಥೆಯು ಸ್ವತಂತ್ರವಾಗಿ ಆಯ್ಕೆ ಮಾಡುತ್ತದೆ. ದಾಸ್ತಾನುಗಳ ಸ್ವರೂಪ, ಅವುಗಳ ಸ್ವಾಧೀನ ಮತ್ತು ಬಳಕೆಯ ಕ್ರಮವನ್ನು ಅವಲಂಬಿಸಿ, ದಾಸ್ತಾನುಗಳ ಘಟಕವು ಐಟಂ ಸಂಖ್ಯೆ, ಬ್ಯಾಚ್, ಏಕರೂಪದ ಗುಂಪು, ಇತ್ಯಾದಿ.

ದಾಸ್ತಾನುಗಳ ಮುಖ್ಯ ಭಾಗವನ್ನು ಉತ್ಪಾದನಾ ಚಕ್ರದಲ್ಲಿ ಕಾರ್ಮಿಕರ ವಸ್ತುವಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ ಮತ್ತು ಅದರ ಮೌಲ್ಯವನ್ನು ಉತ್ಪಾದನಾ ಉತ್ಪನ್ನಗಳ ವೆಚ್ಚಕ್ಕೆ ಸಂಪೂರ್ಣವಾಗಿ ವರ್ಗಾಯಿಸುತ್ತದೆ.

ದಾಸ್ತಾನುಗಳ ಅರ್ಥವಲ್ಲ:

ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆಯಲ್ಲಿ ಬಳಸಲಾಗುವ ಸ್ವತ್ತುಗಳು, ಕೆಲಸದ ಕಾರ್ಯಕ್ಷಮತೆ ಅಥವಾ ಸೇವೆಗಳನ್ನು ಒದಗಿಸುವುದು ಅಥವಾ ಸಂಸ್ಥೆಯ ನಿರ್ವಹಣೆಯ ಅಗತ್ಯಗಳಿಗಾಗಿ 12 ತಿಂಗಳುಗಳಿಗಿಂತ ಹೆಚ್ಚಿನ ಅವಧಿಗೆ ಅಥವಾ ಸಾಮಾನ್ಯ ಆಪರೇಟಿಂಗ್ ಸೈಕಲ್, ಅದು 12 ತಿಂಗಳುಗಳನ್ನು ಮೀರಿದರೆ;

ಕೆಲಸ ಪ್ರಗತಿಯಲ್ಲಿದೆ ಎಂದು ನಿರೂಪಿಸಲಾದ ಸ್ವತ್ತುಗಳು.

ವಾಸ್ತವಿಕ ವೆಚ್ಚದಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ದಾಸ್ತಾನುಗಳನ್ನು ಸ್ವೀಕರಿಸಲಾಗುತ್ತದೆ.

ನಿಯಮಗಳ ಪ್ರಕಾರ ಶುಲ್ಕಕ್ಕಾಗಿ ಸ್ವಾಧೀನಪಡಿಸಿಕೊಂಡಿರುವ ದಾಸ್ತಾನುಗಳ ನಿಜವಾದ ವೆಚ್ಚವು ಮೌಲ್ಯವರ್ಧಿತ ತೆರಿಗೆ ಮತ್ತು ಇತರ ಮರುಪಾವತಿಸಬಹುದಾದ ತೆರಿಗೆಗಳನ್ನು ಹೊರತುಪಡಿಸಿ (ರಷ್ಯಾದ ಶಾಸನದಿಂದ ಒದಗಿಸಲಾದ ಪ್ರಕರಣಗಳನ್ನು ಹೊರತುಪಡಿಸಿ) ಸ್ವಾಧೀನಕ್ಕಾಗಿ ಸಂಸ್ಥೆಯ ನಿಜವಾದ ವೆಚ್ಚಗಳ ಮೊತ್ತವಾಗಿದೆ. ಫೆಡರೇಶನ್).

ದಾಸ್ತಾನುಗಳನ್ನು ಖರೀದಿಸುವ ನಿಜವಾದ ವೆಚ್ಚಗಳು ಸೇರಿವೆ:

ಪೂರೈಕೆದಾರರಿಗೆ (ಮಾರಾಟಗಾರರಿಗೆ) ಒಪ್ಪಂದದ ಪ್ರಕಾರ ಪಾವತಿಸಿದ ಮೊತ್ತಗಳು;

ದಾಸ್ತಾನುಗಳ ಸ್ವಾಧೀನಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಮಾಹಿತಿ ಮತ್ತು ಸಲಹಾ ಸೇವೆಗಳಿಗಾಗಿ ಸಂಸ್ಥೆಗಳಿಗೆ ಪಾವತಿಸಿದ ಮೊತ್ತಗಳು;

ಕಸ್ಟಮ್ಸ್ ಸುಂಕಗಳು;

ದಾಸ್ತಾನು ಘಟಕದ ಸ್ವಾಧೀನಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಪಾವತಿಸಿದ ಮರುಪಾವತಿಸಲಾಗದ ತೆರಿಗೆಗಳು;

ದಾಸ್ತಾನುಗಳನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಂಡ ಮಧ್ಯವರ್ತಿ ಸಂಸ್ಥೆಗೆ ಪಾವತಿಸಿದ ಸಂಭಾವನೆಗಳು;

ವಿಮಾ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ಅವುಗಳ ಬಳಕೆಯ ಸ್ಥಳಕ್ಕೆ ದಾಸ್ತಾನುಗಳ ಸಂಗ್ರಹಣೆ ಮತ್ತು ವಿತರಣೆಗೆ ವೆಚ್ಚಗಳು. ಈ ವೆಚ್ಚಗಳು ನಿರ್ದಿಷ್ಟವಾಗಿ, ದಾಸ್ತಾನುಗಳ ಸಂಗ್ರಹಣೆ ಮತ್ತು ವಿತರಣೆಯ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿವೆ; ಸಂಸ್ಥೆಯ ಸಂಗ್ರಹಣೆ ಮತ್ತು ಗೋದಾಮಿನ ವಿಭಾಗವನ್ನು ನಿರ್ವಹಿಸುವ ವೆಚ್ಚಗಳು, ದಾಸ್ತಾನುಗಳನ್ನು ಅವುಗಳ ಬಳಕೆಯ ಸ್ಥಳಕ್ಕೆ ತಲುಪಿಸಲು ಸಾರಿಗೆ ಸೇವೆಗಳ ವೆಚ್ಚಗಳು, ಒಪ್ಪಂದದಿಂದ ಸ್ಥಾಪಿಸಲಾದ ದಾಸ್ತಾನುಗಳ ಬೆಲೆಯಲ್ಲಿ ಅವುಗಳನ್ನು ಸೇರಿಸದಿದ್ದರೆ; ಪೂರೈಕೆದಾರರು ಒದಗಿಸಿದ ಸಾಲಗಳ ಮೇಲೆ ಸಂಚಿತ ಬಡ್ಡಿ (ವಾಣಿಜ್ಯ ಸಾಲ); ಈ ದಾಸ್ತಾನುಗಳನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳಲು ಸಂಗ್ರಹಿಸಿದರೆ, ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ದಾಸ್ತಾನು ಸ್ವೀಕರಿಸುವ ಮೊದಲು ಸಂಗ್ರಹವಾದ ಎರವಲು ಪಡೆದ ನಿಧಿಗಳ ಮೇಲಿನ ಬಡ್ಡಿ;

ಉದ್ದೇಶಿತ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಬಳಸಲು ಸೂಕ್ತವಾದ ಸ್ಥಿತಿಗೆ ದಾಸ್ತಾನುಗಳನ್ನು ತರುವ ವೆಚ್ಚಗಳು. ಈ ವೆಚ್ಚಗಳು ಸಂಸ್ಕರಣೆ, ವಿಂಗಡಿಸುವಿಕೆ, ಪ್ಯಾಕೇಜಿಂಗ್ ಮತ್ತು ಸ್ವೀಕರಿಸಿದ ಸ್ಟಾಕ್ಗಳ ತಾಂತ್ರಿಕ ಗುಣಲಕ್ಷಣಗಳನ್ನು ಸುಧಾರಿಸುವ ಸಂಸ್ಥೆಯ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿವೆ, ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆ, ಕೆಲಸದ ಕಾರ್ಯಕ್ಷಮತೆ ಮತ್ತು ಸೇವೆಗಳ ನಿಬಂಧನೆಗೆ ಸಂಬಂಧಿಸಿಲ್ಲ;

ದಾಸ್ತಾನುಗಳ ಸ್ವಾಧೀನಕ್ಕೆ ನೇರವಾಗಿ ಸಂಬಂಧಿಸಿದ ಇತರ ವೆಚ್ಚಗಳು.

ಸಾಮಾನ್ಯ ಮತ್ತು ಇತರ ರೀತಿಯ ವೆಚ್ಚಗಳು ದಾಸ್ತಾನುಗಳ ಸ್ವಾಧೀನಕ್ಕೆ ನೇರವಾಗಿ ಸಂಬಂಧಿಸಿರುವುದನ್ನು ಹೊರತುಪಡಿಸಿ, ದಾಸ್ತಾನುಗಳನ್ನು ಖರೀದಿಸುವ ನೈಜ ವೆಚ್ಚಗಳಲ್ಲಿ ಸೇರಿಸಲಾಗಿಲ್ಲ.

ವಿದೇಶಿ ಕರೆನ್ಸಿಯಲ್ಲಿನ ಮೊತ್ತಕ್ಕೆ (ಸಾಂಪ್ರದಾಯಿಕ ವಿತ್ತೀಯ) ಮೊತ್ತಕ್ಕೆ ಸಮಾನವಾದ ಮೊತ್ತದಲ್ಲಿ ರೂಬಲ್ಗಳಲ್ಲಿ ಪಾವತಿಸುವ ಸಂದರ್ಭಗಳಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ದಾಸ್ತಾನುಗಳನ್ನು ಸ್ವೀಕರಿಸುವ ಮೊದಲು ಉದ್ಭವಿಸುವ ಮೊತ್ತದ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಂಡು ದಾಸ್ತಾನುಗಳ ಸ್ವಾಧೀನಕ್ಕೆ ನಿಜವಾದ ವೆಚ್ಚಗಳನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ (ಕಡಿಮೆ ಅಥವಾ ಹೆಚ್ಚಳ). ಘಟಕಗಳು)

ಮೊತ್ತದ ವ್ಯತ್ಯಾಸವನ್ನು ವಾಸ್ತವವಾಗಿ ಮಾಡಿದ ಪಾವತಿಯ ರೂಬಲ್ ಅಂದಾಜಿನ ನಡುವಿನ ವ್ಯತ್ಯಾಸವೆಂದು ಅರ್ಥೈಸಲಾಗುತ್ತದೆ, ವಿದೇಶಿ ಕರೆನ್ಸಿ (ಸಾಂಪ್ರದಾಯಿಕ ವಿತ್ತೀಯ ಘಟಕಗಳು), ದಾಸ್ತಾನುಗಳ ಪಾವತಿಗೆ ಪಾವತಿಸಬೇಕಾದ ಖಾತೆಗಳು, ಅದರ ಸ್ವೀಕಾರದ ದಿನಾಂಕದಂದು ಅಧಿಕೃತ ಅಥವಾ ಇತರ ಒಪ್ಪಿಗೆ ದರದಲ್ಲಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ, ಮತ್ತು ಪಾವತಿಸಬೇಕಾದ ಈ ಖಾತೆಗಳ ರೂಬಲ್ ಅಂದಾಜು, ಅದರ ಮರುಪಾವತಿಯ ದಿನಾಂಕದಂದು ಅಧಿಕೃತ ಅಥವಾ ಇತರ ಒಪ್ಪಿಗೆ ದರದಲ್ಲಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ.

ಸಂಸ್ಥೆಯು ತಮ್ಮ ಉತ್ಪಾದನೆಯ ಸಮಯದಲ್ಲಿ ದಾಸ್ತಾನುಗಳ ನಿಜವಾದ ವೆಚ್ಚವನ್ನು ಈ ದಾಸ್ತಾನುಗಳ ಉತ್ಪಾದನೆಗೆ ಸಂಬಂಧಿಸಿದ ನಿಜವಾದ ವೆಚ್ಚಗಳ ಆಧಾರದ ಮೇಲೆ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ. ಸಂಬಂಧಿತ ಉತ್ಪನ್ನಗಳ ಬೆಲೆಯನ್ನು ನಿರ್ಧರಿಸಲು ಸ್ಥಾಪಿಸಲಾದ ರೀತಿಯಲ್ಲಿ ದಾಸ್ತಾನುಗಳ ಉತ್ಪಾದನೆಗೆ ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ರಚನೆಯನ್ನು ಸಂಸ್ಥೆಯು ನಡೆಸುತ್ತದೆ.

ಸಂಸ್ಥೆಯ ಅಧಿಕೃತ (ಷೇರು) ಬಂಡವಾಳಕ್ಕೆ ಕೊಡುಗೆಯಾಗಿ ನೀಡಿದ ವಸ್ತು ಮತ್ತು ಉತ್ಪಾದನಾ ದಾಸ್ತಾನುಗಳ ನಿಜವಾದ ವೆಚ್ಚವನ್ನು ರಷ್ಯಾದ ಶಾಸನದಿಂದ ಒದಗಿಸದ ಹೊರತು ಸಂಸ್ಥೆಯ ಸಂಸ್ಥಾಪಕರು (ಭಾಗವಹಿಸುವವರು) ಒಪ್ಪಿಕೊಂಡ ಅವರ ವಿತ್ತೀಯ ಮೌಲ್ಯವನ್ನು ಆಧರಿಸಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ. ಫೆಡರೇಶನ್.

ಉಡುಗೊರೆ ಒಪ್ಪಂದದ ಅಡಿಯಲ್ಲಿ ಅಥವಾ ಉಚಿತವಾಗಿ ಸಂಸ್ಥೆಯು ಸ್ವೀಕರಿಸಿದ ದಾಸ್ತಾನುಗಳ ನಿಜವಾದ ವೆಚ್ಚ, ಹಾಗೆಯೇ ಸ್ಥಿರ ಸ್ವತ್ತುಗಳು ಮತ್ತು ಇತರ ಆಸ್ತಿಯ ವಿಲೇವಾರಿಯಿಂದ ಉಳಿದಿರುವವು, ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗೆ ಅಂಗೀಕಾರದ ದಿನಾಂಕದಂದು ಅವುಗಳ ಪ್ರಸ್ತುತ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯವನ್ನು ಆಧರಿಸಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ಪ್ರಸ್ತುತ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯವು ನಿರ್ದಿಷ್ಟ ಆಸ್ತಿಗಳ ಮಾರಾಟದಿಂದ ಸ್ವೀಕರಿಸಬಹುದಾದ ನಗದು ಮೊತ್ತವಾಗಿದೆ.

ವಿತ್ತೀಯವಲ್ಲದ ವಿಧಾನಗಳಲ್ಲಿ ಕಟ್ಟುಪಾಡುಗಳನ್ನು (ಪಾವತಿ) ಪೂರೈಸಲು ಒದಗಿಸುವ ಒಪ್ಪಂದಗಳ ಅಡಿಯಲ್ಲಿ ಸ್ವೀಕರಿಸಿದ ದಾಸ್ತಾನುಗಳ ನಿಜವಾದ ವೆಚ್ಚವನ್ನು ಸಂಸ್ಥೆಯು ವರ್ಗಾಯಿಸಿದ ಅಥವಾ ವರ್ಗಾಯಿಸಬೇಕಾದ ಆಸ್ತಿಗಳ ವೆಚ್ಚವೆಂದು ಗುರುತಿಸಲಾಗುತ್ತದೆ. ಸಂಸ್ಥೆಯು ವರ್ಗಾಯಿಸಿದ ಅಥವಾ ವರ್ಗಾಯಿಸಬೇಕಾದ ಸ್ವತ್ತುಗಳ ಮೌಲ್ಯವನ್ನು ಬೆಲೆಯ ಆಧಾರದ ಮೇಲೆ ಸ್ಥಾಪಿಸಲಾಗಿದೆ, ಹೋಲಿಸಬಹುದಾದ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಸಂಸ್ಥೆಯು ಸಾಮಾನ್ಯವಾಗಿ ಒಂದೇ ರೀತಿಯ ಸ್ವತ್ತುಗಳ ಮೌಲ್ಯವನ್ನು ನಿರ್ಧರಿಸುತ್ತದೆ.

ಸಂಸ್ಥೆಯಿಂದ ವರ್ಗಾವಣೆಗೊಂಡ ಅಥವಾ ವರ್ಗಾಯಿಸಬೇಕಾದ ಸ್ವತ್ತುಗಳ ಮೌಲ್ಯವನ್ನು ನಿರ್ಧರಿಸಲು ಅಸಾಧ್ಯವಾದರೆ, ವಿತ್ತೀಯವಲ್ಲದ ವಿಧಾನಗಳಲ್ಲಿ ಕಟ್ಟುಪಾಡುಗಳನ್ನು (ಪಾವತಿ) ಪೂರೈಸಲು ಒದಗಿಸುವ ಒಪ್ಪಂದಗಳ ಅಡಿಯಲ್ಲಿ ಸಂಸ್ಥೆಯು ಸ್ವೀಕರಿಸಿದ ದಾಸ್ತಾನುಗಳ ಮೌಲ್ಯವನ್ನು ಬೆಲೆಯ ಆಧಾರದ ಮೇಲೆ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ. ಹೋಲಿಸಬಹುದಾದ ಸಂದರ್ಭಗಳಲ್ಲಿ ಯಾವ ರೀತಿಯ ದಾಸ್ತಾನುಗಳನ್ನು ಖರೀದಿಸಲಾಗುತ್ತದೆ.

ಮೇಲಿನ ಒಪ್ಪಂದಗಳ ಅಡಿಯಲ್ಲಿ ಪಡೆದ ದಾಸ್ತಾನುಗಳ ನಿಜವಾದ ವೆಚ್ಚವು ದಾಸ್ತಾನುಗಳ ವಿತರಣೆಗಾಗಿ ಮತ್ತು ಅವುಗಳನ್ನು ಬಳಕೆಗೆ ಸೂಕ್ತವಾದ ಸ್ಥಿತಿಗೆ ತರಲು ಸಂಸ್ಥೆಯ ನಿಜವಾದ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ.

ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಶಾಸನದಿಂದ ಸ್ಥಾಪಿಸಲಾದ ಪ್ರಕರಣಗಳನ್ನು ಹೊರತುಪಡಿಸಿ, ದಾಸ್ತಾನುಗಳ ನಿಜವಾದ ವೆಚ್ಚವನ್ನು ಲೆಕ್ಕಪರಿಶೋಧನೆಗಾಗಿ ಸ್ವೀಕರಿಸಲಾಗುತ್ತದೆ, ಬದಲಾವಣೆಗೆ ಒಳಪಡುವುದಿಲ್ಲ.

ವ್ಯಾಪಾರ ಚಟುವಟಿಕೆಗಳಲ್ಲಿ ತೊಡಗಿರುವ ಸಂಸ್ಥೆಯು ಕೇಂದ್ರ ಗೋದಾಮುಗಳಿಗೆ (ಬೇಸ್) ಸರಕುಗಳನ್ನು ಸಂಗ್ರಹಿಸುವ ಮತ್ತು ತಲುಪಿಸುವ ವೆಚ್ಚವನ್ನು ಒಳಗೊಂಡಿರಬಹುದು, ಮಾರಾಟದ ವೆಚ್ಚದ ಭಾಗವಾಗಿ ಅವುಗಳನ್ನು ಮಾರಾಟಕ್ಕೆ ವರ್ಗಾಯಿಸುವವರೆಗೆ ಉಂಟಾಯಿತು.

ಮಾರಾಟಕ್ಕಾಗಿ ಸಂಸ್ಥೆಯಿಂದ ಖರೀದಿಸಿದ ಸರಕುಗಳನ್ನು ಅವುಗಳ ಸ್ವಾಧೀನದ ವೆಚ್ಚದಲ್ಲಿ ಮೌಲ್ಯೀಕರಿಸಲಾಗುತ್ತದೆ. ಚಿಲ್ಲರೆ ವ್ಯಾಪಾರದಲ್ಲಿ ತೊಡಗಿರುವ ಸಂಸ್ಥೆಯು ಮಾರ್ಕ್ಅಪ್ಗಳ (ರಿಯಾಯಿತಿಗಳು) ಪ್ರತ್ಯೇಕ ಪರಿಗಣನೆಯೊಂದಿಗೆ ತಮ್ಮ ಮಾರಾಟದ ಬೆಲೆಯಲ್ಲಿ ಖರೀದಿಸಿದ ಸರಕುಗಳನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ಅನುಮತಿಸಲಾಗಿದೆ.

ಸಂಸ್ಥೆಗೆ ಸೇರದ, ಆದರೆ ಒಪ್ಪಂದದ ನಿಯಮಗಳಿಗೆ ಅನುಸಾರವಾಗಿ ಅದರ ಬಳಕೆ ಅಥವಾ ವಿಲೇವಾರಿಯಲ್ಲಿರುವ ದಾಸ್ತಾನುಗಳನ್ನು ಒಪ್ಪಂದದಲ್ಲಿ ಒದಗಿಸಲಾದ ಮೌಲ್ಯಮಾಪನದಲ್ಲಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ.

ದಾಸ್ತಾನುಗಳ ಮೌಲ್ಯಮಾಪನ, ಸ್ವಾಧೀನದ ಮೇಲೆ ವಿದೇಶಿ ಕರೆನ್ಸಿಯಲ್ಲಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ದಾಸ್ತಾನುಗಳನ್ನು ಸ್ವೀಕರಿಸುವ ದಿನಾಂಕದಿಂದ ಜಾರಿಗೆ ಬರುವ ರಷ್ಯಾದ ಒಕ್ಕೂಟದ ಸೆಂಟ್ರಲ್ ಬ್ಯಾಂಕ್ನ ವಿನಿಮಯ ದರದಲ್ಲಿ ವಿದೇಶಿ ಕರೆನ್ಸಿಯಲ್ಲಿ ಮೊತ್ತವನ್ನು ಮರು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ಮೂಲಕ ರೂಬಲ್ಸ್ನಲ್ಲಿ ಮಾಡಲಾಗುತ್ತದೆ. .

ದಾಸ್ತಾನು ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಮುಖ್ಯ ಉದ್ದೇಶಗಳು ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಸುರಕ್ಷತೆಯನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡುವುದು, ಮಾನದಂಡಗಳೊಂದಿಗೆ ಗೋದಾಮಿನ ದಾಸ್ತಾನುಗಳ ಅನುಸರಣೆ, ವಸ್ತುಗಳ ಪೂರೈಕೆ ಯೋಜನೆಗಳ ಅನುಷ್ಠಾನವನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡುವುದು, ವಸ್ತುಗಳ ಸಂಗ್ರಹಣೆಗೆ ಸಂಬಂಧಿಸಿದ ನಿಜವಾದ ವೆಚ್ಚಗಳನ್ನು ಗುರುತಿಸುವುದು, ಉತ್ಪಾದನಾ ಬಳಕೆಯ ಮಾನದಂಡಗಳ ಅನುಸರಣೆಯನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡುವುದು, ಸರಿಯಾದ ವಿತರಣೆ ವೆಚ್ಚದ ವಸ್ತುಗಳ ಪ್ರಕಾರ ಉತ್ಪಾದನೆಯಲ್ಲಿ ಸೇವಿಸುವ ವಸ್ತುಗಳ ವೆಚ್ಚ , ದಾಸ್ತಾನುಗಳ ತರ್ಕಬದ್ಧ ಮೌಲ್ಯಮಾಪನ.

ಪ್ರತಿಯೊಂದು ವಿಧದ ಕಚ್ಚಾ ವಸ್ತುಗಳನ್ನು ಸಂಗ್ರಹಿಸುವ ನಿಜವಾದ ವೆಚ್ಚವನ್ನು ಲೆಕ್ಕಹಾಕಲು ಗಮನಾರ್ಹ ಶ್ರಮ ಮತ್ತು ಸಮಯ ಬೇಕಾಗುತ್ತದೆ. ಆದ್ದರಿಂದ, ಸಂಗ್ರಹಣೆಯ ನಿಜವಾದ ವೆಚ್ಚವನ್ನು ಮುಖ್ಯ ರೀತಿಯ ಕಚ್ಚಾ ವಸ್ತುಗಳಿಗೆ ಸಂಸ್ಥೆಗಳ ಒಂದು ಸಣ್ಣ ಭಾಗದಿಂದ ಮಾತ್ರ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಪ್ರಸ್ತುತ ಸಂಸ್ಥೆಯಲ್ಲಿ, ವಸ್ತು ಆಸ್ತಿಗಳ ಲೆಕ್ಕಪತ್ರವನ್ನು ಸ್ಥಿರ ಲೆಕ್ಕಪತ್ರ ಬೆಲೆಗಳಲ್ಲಿ ನಡೆಸಲಾಗುತ್ತದೆ - ಸರಾಸರಿ ಖರೀದಿ ಬೆಲೆಗಳಲ್ಲಿ, ಯೋಜಿತ ವೆಚ್ಚದಲ್ಲಿ, ಇತ್ಯಾದಿ. ಸರಾಸರಿ ಖರೀದಿ ಬೆಲೆಯಿಂದ ಅಥವಾ ಯೋಜಿತ ವೆಚ್ಚದಿಂದ ವಸ್ತುಗಳ ನೈಜ ವೆಚ್ಚದ ವಿಚಲನಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ. ವಸ್ತುಗಳ ಗುಂಪುಗಳಿಗೆ ಪ್ರತ್ಯೇಕ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಖಾತೆಗಳಲ್ಲಿ ಖಾತೆ. ಕಂಪ್ಯೂಟರ್ಗಳು ಮತ್ತು ಎಲೆಕ್ಟ್ರಾನಿಕ್ ಗುರುತುಗಳ ಆಗಮನದೊಂದಿಗೆ, ಕೆಲವು ರೀತಿಯ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ನಿಜವಾದ ವೆಚ್ಚವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲು ಹೆಚ್ಚುತ್ತಿರುವ ಅವಕಾಶಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತಿದೆ.

ಖಾತೆಗಳ ಚಾರ್ಟ್ ಖಾತೆಗಳ 10 "ಮೆಟೀರಿಯಲ್ಸ್" ಇತ್ಯಾದಿಗಳ ಮೇಲಿನ ವಸ್ತು ಸ್ವತ್ತುಗಳ ಸಂಶ್ಲೇಷಿತ ಲೆಕ್ಕಪರಿಶೋಧನೆಯನ್ನು ಲೆಕ್ಕಪರಿಶೋಧಕ ಬೆಲೆಗಳಲ್ಲಿ ಅನುಮತಿಸುತ್ತದೆ, ಇವುಗಳನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳುವ ಯೋಜಿತ ವೆಚ್ಚ (ಸಂಗ್ರಹಣೆ), ಸರಾಸರಿ ಖರೀದಿ ಬೆಲೆಗಳು, ಇತ್ಯಾದಿ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ವಿಚಲನಗಳು ಲೆಕ್ಕಪರಿಶೋಧಕ ಬೆಲೆಗಳಲ್ಲಿ ವಸ್ತು ಸ್ವತ್ತುಗಳ ನಿಜವಾದ ವೆಚ್ಚವನ್ನು ಸಂಶ್ಲೇಷಿತ ಖಾತೆ 16 "ವಸ್ತು ಸ್ವತ್ತುಗಳ ವೆಚ್ಚದಲ್ಲಿ ವಿಚಲನ" ದಲ್ಲಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ.

ಈ ಕೆಳಗಿನ ದಾಸ್ತಾನು ಮೌಲ್ಯಮಾಪನ ವಿಧಾನಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಉತ್ಪಾದನೆಗಾಗಿ ಬರೆಯಲಾದ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ನಿಜವಾದ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸಲು ಅನುಮತಿಸಲಾಗಿದೆ:

ಸರಾಸರಿ ವೆಚ್ಚದಲ್ಲಿ;

ಮೊದಲ ಖರೀದಿಗಳ ವೆಚ್ಚದಲ್ಲಿ (FIFO ವಿಧಾನ);

ಇತ್ತೀಚಿನ ಖರೀದಿಗಳ ವೆಚ್ಚದಲ್ಲಿ (LIFO ವಿಧಾನ).

ದಾಸ್ತಾನುಗಳ ಪ್ರಕಾರ (ಗುಂಪು) ಮೂಲಕ ಈ ವಿಧಾನಗಳಲ್ಲಿ ಒಂದನ್ನು ಅನ್ವಯಿಸುವುದು ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳ ಅನ್ವಯದಲ್ಲಿ ಸ್ಥಿರತೆಯ ಊಹೆಯನ್ನು ಆಧರಿಸಿದೆ.

ಪ್ರತಿ ಘಟಕದ ವೆಚ್ಚದಲ್ಲಿ, ಸಂಸ್ಥೆಯು ವಿಶೇಷ ರೀತಿಯಲ್ಲಿ (ಅಮೂಲ್ಯ ಲೋಹಗಳು, ಅಮೂಲ್ಯ ಕಲ್ಲುಗಳು, ಇತ್ಯಾದಿ) ಬಳಸುವ ದಾಸ್ತಾನುಗಳನ್ನು ಅಥವಾ ಇತರರೊಂದಿಗೆ ವಾಡಿಕೆಯಂತೆ ಬದಲಾಯಿಸಲಾಗದ ದಾಸ್ತಾನುಗಳನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲಾಗುತ್ತದೆ.

ಪ್ರತಿ ಪ್ರಕಾರದ (ಗುಂಪು) ದಾಸ್ತಾನುಗಳಿಗೆ ಸರಾಸರಿ ವೆಚ್ಚವನ್ನು ಅನುಕ್ರಮವಾಗಿ ದಾಸ್ತಾನು ಪ್ರಕಾರದ (ಗುಂಪು) ಒಟ್ಟು ವೆಚ್ಚವನ್ನು ಅವುಗಳ ಪ್ರಮಾಣದಿಂದ ಭಾಗಿಸುವ ಅಂಶವಾಗಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಇದು ತಿಂಗಳ ಆರಂಭದಲ್ಲಿ ಸಮತೋಲನದ ವೆಚ್ಚ ಮತ್ತು ಪ್ರಮಾಣವನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ. ಮತ್ತು ತಿಂಗಳಲ್ಲಿ ಒಳಬರುವ ದಾಸ್ತಾನು.

ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳನ್ನು ನಿರ್ಣಯಿಸುವ ಮೊದಲ ಮತ್ತು ಎರಡನೆಯ ವಿಧಾನಗಳು ದೇಶೀಯ ಲೆಕ್ಕಪತ್ರ ಅಭ್ಯಾಸಕ್ಕೆ ಸಾಂಪ್ರದಾಯಿಕವಾಗಿವೆ. ವರದಿ ಮಾಡುವ ತಿಂಗಳಲ್ಲಿ, ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳನ್ನು ಉತ್ಪಾದನೆಗೆ ಬರೆಯಲಾಗುತ್ತದೆ (ನಿಯಮದಂತೆ, ಲೆಕ್ಕಪರಿಶೋಧಕ ಬೆಲೆಗಳಲ್ಲಿ), ಮತ್ತು ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ, ಲೆಕ್ಕಪರಿಶೋಧಕ ಬೆಲೆಗಳಲ್ಲಿ ಅವುಗಳ ವೆಚ್ಚದಿಂದ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ನಿಜವಾದ ವೆಚ್ಚದ ವಿಚಲನಗಳ ಅನುಗುಣವಾದ ಪಾಲನ್ನು ಬರೆಯಲಾಗುತ್ತದೆ. ಆರಿಸಿ.

FIFO ವಿಧಾನದೊಂದಿಗೆ, ನಿಯಮವನ್ನು ಅನ್ವಯಿಸಲಾಗುತ್ತದೆ: ಸ್ವೀಕರಿಸಲು ಮೊದಲ ಬ್ಯಾಚ್ ಅನ್ನು ಮೊದಲು ಖರ್ಚು ಮಾಡಲಾಗುತ್ತದೆ. ಇದರರ್ಥ, ಯಾವ ಬ್ಯಾಚ್ ವಸ್ತುಗಳನ್ನು ಉತ್ಪಾದನೆಗೆ ಬಿಡುಗಡೆ ಮಾಡಲಾಗಿದ್ದರೂ, ವಸ್ತುಗಳನ್ನು ಮೊದಲು ಖರೀದಿಸಿದ ಬ್ಯಾಚ್ನ ಬೆಲೆ (ವೆಚ್ಚ) ನಲ್ಲಿ ಬರೆಯಲಾಗುತ್ತದೆ, ನಂತರ ಎರಡನೇ ಬ್ಯಾಚ್ನ ಬೆಲೆಯಲ್ಲಿ ಇತ್ಯಾದಿ. ತಿಂಗಳಿಗೆ ವಸ್ತುಗಳ ಒಟ್ಟು ಬಳಕೆಯನ್ನು ಪಡೆಯುವವರೆಗೆ ಆದ್ಯತೆಯ ಕ್ರಮದಲ್ಲಿ.

ನನ್ನ ಕಂಪನಿಯು ಈ ನಿರ್ದಿಷ್ಟ ಲೆಕ್ಕಪತ್ರ ವಿಧಾನವನ್ನು ಬಳಸುತ್ತದೆ, ಏಕೆಂದರೆ ಇದು ಇಂದು ಹೆಚ್ಚು ಪ್ರಸ್ತುತವಾಗಿದೆ.

LIFO ವಿಧಾನದೊಂದಿಗೆ, ಮತ್ತೊಂದು ನಿಯಮವನ್ನು ಬಳಸಲಾಗುತ್ತದೆ: ರಶೀದಿಗಾಗಿ ಕೊನೆಯ ಬ್ಯಾಚ್ ಖರ್ಚಿಗೆ ಮೊದಲನೆಯದು, ಅಂದರೆ. ಮೊದಲಿಗೆ, ವಸ್ತುಗಳನ್ನು ಕೊನೆಯ ಬ್ಯಾಚ್ನ ವೆಚ್ಚದಲ್ಲಿ ಬರೆಯಲಾಗುತ್ತದೆ, ನಂತರ ಹಿಂದಿನ ಬ್ಯಾಚ್ನ ವೆಚ್ಚದಲ್ಲಿ ಇತ್ಯಾದಿ.

ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳನ್ನು ನಿರ್ಣಯಿಸಲು ಈ ವಿಧಾನಗಳ ಬಳಕೆಯು ವೈಯಕ್ತಿಕ ಬ್ಯಾಚ್ಗಳ ಮೂಲಕ ವಸ್ತುಗಳ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರವನ್ನು ಸಂಘಟಿಸಲು ಉದ್ಯಮವನ್ನು ಮಾರ್ಗದರ್ಶನ ಮಾಡುತ್ತದೆ (ಮತ್ತು ವಸ್ತುಗಳ ಪ್ರಕಾರದಿಂದ ಮಾತ್ರವಲ್ಲ). ಕೆಳಗಿನ ಸೂತ್ರವನ್ನು ಬಳಸಿಕೊಂಡು ಲೆಕ್ಕಾಚಾರದ ಮೂಲಕ ಬಳಸಿದ ವಸ್ತುಗಳನ್ನು ನೀವು ಅಂದಾಜು ಮಾಡಬಹುದು:

P = O n + P - O k

ಇಲ್ಲಿ P ಎಂಬುದು ಬಳಸಿದ ವಸ್ತುಗಳ ಬೆಲೆ;

O n ಮತ್ತು O k - ವಸ್ತುಗಳ ಆರಂಭಿಕ ಮತ್ತು ಹಾಸಿಗೆಯ ಸಮತೋಲನಗಳ ವೆಚ್ಚ;

ಪಿ - ತಿಂಗಳ ರಸೀದಿ.

ವರದಿ ಮಾಡುವ ಅವಧಿಯ ಕೊನೆಯಲ್ಲಿ ದಾಸ್ತಾನುಗಳ ಮೌಲ್ಯಮಾಪನವನ್ನು ವಿಲೇವಾರಿ ಮಾಡಿದ ಮೇಲೆ ದಾಸ್ತಾನುಗಳನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ಸ್ವೀಕರಿಸಿದ ವಿಧಾನವನ್ನು ಅವಲಂಬಿಸಿ ನಡೆಸಲಾಗುತ್ತದೆ (ಮಾರಾಟ ಮೌಲ್ಯದಲ್ಲಿ ಲೆಕ್ಕಹಾಕಿದ ಸರಕುಗಳನ್ನು ಹೊರತುಪಡಿಸಿ).

ಸಂಸ್ಥೆಯ ಲೆಕ್ಕಪರಿಶೋಧಕ ಬೆಲೆಯನ್ನು ನಿರ್ಧರಿಸುವುದರ ಜೊತೆಗೆ, ವಸ್ತು ಆಸ್ತಿಗಳಿಗೆ ಲೆಕ್ಕಪತ್ರದ ಘಟಕವನ್ನು ಸ್ಥಾಪಿಸುವುದು ಬಹಳ ಮುಖ್ಯ. ಅಂತಹ ಘಟಕವು ಪ್ರತಿಯೊಂದು ವಿಧ, ದರ್ಜೆ, ಬ್ರ್ಯಾಂಡ್, ವಸ್ತುಗಳ ಗಾತ್ರ, ಅಂದರೆ. ಪ್ರತಿ ಐಟಂ ಸಂಖ್ಯೆ, ಪ್ರತಿ ಬ್ಯಾಚ್, ಏಕರೂಪದ ಗುಂಪು, ಇತ್ಯಾದಿ. ವಸ್ತು ಸ್ವತ್ತುಗಳ ಲೆಕ್ಕಪತ್ರದ ಘಟಕವನ್ನು ಸಂಸ್ಥೆಯು ಸ್ವತಂತ್ರವಾಗಿ ಆಯ್ಕೆ ಮಾಡುತ್ತದೆ. ಇದು ವಸ್ತು ನಿಕ್ಷೇಪಗಳ ಬಗ್ಗೆ ಸಂಪೂರ್ಣ ಮತ್ತು ವಿಶ್ವಾಸಾರ್ಹ ಮಾಹಿತಿಯ ರಚನೆಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಬೇಕು, ಅವುಗಳ ಲಭ್ಯತೆ ಮತ್ತು ಚಲನೆಯ ಮೇಲೆ ಸರಿಯಾದ ನಿಯಂತ್ರಣ.

ದಾಸ್ತಾನು ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಸರಿಯಾದ ಸಂಘಟನೆಗೆ, ಅವುಗಳ ವೈಜ್ಞಾನಿಕವಾಗಿ ಆಧಾರಿತ ವರ್ಗೀಕರಣ, ಮೌಲ್ಯಮಾಪನ ಮತ್ತು ಲೆಕ್ಕಪತ್ರ ಘಟಕದ ಆಯ್ಕೆಯು ಮುಖ್ಯವಾಗಿದೆ.

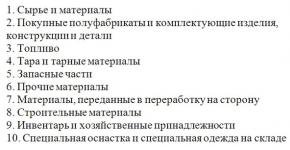

1.2 ದಾಸ್ತಾನುಗಳ ವರ್ಗೀಕರಣ

ಕೈಗಾರಿಕಾ ದಾಸ್ತಾನುಗಳನ್ನು ಹಲವಾರು ಗುಂಪುಗಳಾಗಿ ವಿಂಗಡಿಸಲಾಗಿದೆ, ಇದು ಉತ್ಪಾದನಾ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ ಈ ದಾಸ್ತಾನುಗಳ ಸ್ಥಳವನ್ನು ನಿರ್ಧರಿಸಲು ಸಾಧ್ಯವಾಗಿಸುತ್ತದೆ:

ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಮೂಲ ವಸ್ತುಗಳು;

ಪೋಷಕ ವಸ್ತುಗಳು;

ಖರೀದಿಸಿದ ಅರೆ-ಸಿದ್ಧ ಉತ್ಪನ್ನಗಳು;

ಹಿಂತಿರುಗಿಸಬಹುದಾದ ತ್ಯಾಜ್ಯ;

ಇಂಧನ;

ಕಂಟೇನರ್ಗಳು ಮತ್ತು ಪ್ಯಾಕೇಜಿಂಗ್ ವಸ್ತುಗಳು;

ದಾಸ್ತಾನು ಮತ್ತು ಮನೆಯ ಸರಬರಾಜು.

ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಮೂಲ ವಸ್ತುಗಳು ಅತ್ಯಂತ ಮಹತ್ವದ ಗುಂಪನ್ನು ರೂಪಿಸುತ್ತವೆ.

ಕಚ್ಚಾ ವಸ್ತುಗಳು ಪ್ರಾಥಮಿಕ ಪ್ರಕ್ರಿಯೆಗೆ ಒಳಪಡದ ಮೂಲ ಉತ್ಪನ್ನವಾಗಿದೆ. ಇದು ಗಣಿಗಾರಿಕೆ ಕೈಗಾರಿಕೆಗಳಿಂದ (ಅದಿರು, ಕಲ್ಲಿದ್ದಲು, ಅನಿಲ, ಇತ್ಯಾದಿ) ಮತ್ತು ಕೃಷಿ ಉತ್ಪನ್ನಗಳು (ಹಾಲು, ಬೀಜಗಳು, ಸಕ್ಕರೆ ಬೀಟ್ಗೆಡ್ಡೆಗಳು, ಇತ್ಯಾದಿ) ಉತ್ಪನ್ನಗಳನ್ನು ಒಳಗೊಂಡಿದೆ.

ಮೂಲ ವಸ್ತುಗಳು ಕಚ್ಚಾ ವಸ್ತುಗಳನ್ನು (ಲೋಹ, ಸಕ್ಕರೆ, ಇತ್ಯಾದಿ) ಸಂಸ್ಕರಿಸುವ ಮೂಲಕ ಪಡೆದ ಉತ್ಪನ್ನಗಳಾಗಿವೆ.

ಖರೀದಿಸಿದ ಅರೆ-ಸಿದ್ಧ ಉತ್ಪನ್ನಗಳು ಅಥವಾ ಸ್ವಯಂ-ಉತ್ಪಾದಿತ ಅರೆ-ಸಿದ್ಧ ಉತ್ಪನ್ನಗಳು ಸಂಸ್ಕರಣೆಯ ಕೆಲವು ಹಂತಗಳ ಮೂಲಕ ಸಾಗಿದ ವಸ್ತುಗಳಾಗಿವೆ, ಆದರೆ ಇನ್ನೂ ಪೂರ್ಣಗೊಂಡ ಉತ್ಪನ್ನಗಳಾಗಿಲ್ಲ. ಕೈಗಾರಿಕಾ ಮೀಸಲುಗಳ ಸಂಯೋಜನೆಯಲ್ಲಿ ಅವರ ಪಾಲನ್ನು ಉತ್ಪಾದನೆಯ ವಿಶೇಷತೆ ಮತ್ತು ಸಹಕಾರದ ಮಟ್ಟದಿಂದ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ರಚಿಸಲಾದ ಉತ್ಪನ್ನಕ್ಕೆ (ಬಣ್ಣಗಳು, ವಾರ್ನಿಷ್ಗಳು, ಇತ್ಯಾದಿ) ಕೆಲವು ಗುಣಗಳನ್ನು ನೀಡಲು ಸಹಾಯಕ ವಸ್ತುಗಳು ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತವೆ. ಉತ್ಪಾದನಾ ಪ್ರಕ್ರಿಯೆ (ಬೆಳಕು, ತಾಪನ), ಉತ್ಪಾದನಾ ಉಪಕರಣಗಳ ನಿರ್ವಹಣೆ (ಲೂಬ್ರಿಕಂಟ್ಗಳು ಮತ್ತು ಶುಚಿಗೊಳಿಸುವ ವಸ್ತುಗಳು) ಇತ್ಯಾದಿಗಳಿಗೆ ಸಾಮಾನ್ಯ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಅವುಗಳನ್ನು ಬಳಸಬಹುದು. ವಿಭಿನ್ನ ಕೈಗಾರಿಕೆಗಳಲ್ಲಿ, ಅವುಗಳ ಪಾತ್ರ ಮತ್ತು ಬಳಕೆಯನ್ನು ಅವಲಂಬಿಸಿ, ಅದೇ ವಸ್ತುಗಳನ್ನು ಮುಖ್ಯವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಅಥವಾ ಸಹಾಯಕವಾಗಿ. ಮೂಲಭೂತ ಮತ್ತು ಸಹಾಯಕ ವಸ್ತುಗಳ ವಿಭಜನೆಯು ಷರತ್ತುಬದ್ಧವಾಗಿದೆ ಮತ್ತು ಸಾಮಾನ್ಯವಾಗಿ ವಿವಿಧ ರೀತಿಯ ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆಯಲ್ಲಿ ಬಳಸುವ ವಸ್ತುಗಳ ಪ್ರಮಾಣವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ ಎಂಬುದನ್ನು ಮನಸ್ಸಿನಲ್ಲಿಟ್ಟುಕೊಳ್ಳಬೇಕು.

ಹಿಂತಿರುಗಿಸಬಹುದಾದ ತ್ಯಾಜ್ಯವು ಬಳಕೆಯ ನಂತರ ಉಳಿದಿರುವ ವಸ್ತುಗಳು, ಸಂಪೂರ್ಣ ಅಥವಾ ಭಾಗಶಃ, ಅವುಗಳ ಮೂಲ ಗ್ರಾಹಕ ಗುಣಗಳನ್ನು (ಲೋಹದ ಸ್ಕ್ರ್ಯಾಪ್ಗಳು, ಬಟ್ಟೆಯ ಸ್ಕ್ರ್ಯಾಪ್ಗಳು) ಕಳೆದುಕೊಂಡಿವೆ.

ಸಹಾಯಕ ವಸ್ತುಗಳ ಗುಂಪಿನಿಂದ, ಇಂಧನ, ಕಂಟೇನರ್ಗಳು ಮತ್ತು ಪ್ಯಾಕೇಜಿಂಗ್ ವಸ್ತುಗಳು ಮತ್ತು ಬಿಡಿ ಭಾಗಗಳನ್ನು ಅವುಗಳ ಬಳಕೆಯ ನಿರ್ದಿಷ್ಟ ಸ್ವಭಾವದಿಂದಾಗಿ ಪ್ರತ್ಯೇಕವಾಗಿ ಪ್ರತ್ಯೇಕಿಸಲಾಗುತ್ತದೆ.

ಇಂಧನವನ್ನು ಕೈಗಾರಿಕಾ ಮೀಸಲುಗಳ ಪ್ರಕಾರವಾಗಿ ತಾಂತ್ರಿಕ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಪ್ರೇರಕ ಶಕ್ತಿಯಾಗಿ ಅಥವಾ ಆರ್ಥಿಕ ಅಗತ್ಯಗಳಿಗಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಇಂಧನದ ಪ್ರಕಾರವು ಅಪ್ರಸ್ತುತವಾಗುತ್ತದೆ.

ಕಂಟೈನರ್ಗಳು ಮತ್ತು ಪ್ಯಾಕೇಜಿಂಗ್ ವಸ್ತುಗಳು ವಿವಿಧ ವಸ್ತುಗಳ ಪ್ಯಾಕೇಜಿಂಗ್, ಸಾರಿಗೆ ಮತ್ತು ಶೇಖರಣೆಗಾಗಿ ಬಳಸುವ ವಸ್ತುಗಳು. ಉತ್ಪಾದನಾ ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನಾ ಪ್ರಕ್ರಿಯೆಯೊಂದಿಗೆ ಅವರಿಗೆ ಯಾವುದೇ ಸಂಬಂಧವಿಲ್ಲ, ಆದರೆ, ಸಂಗ್ರಹಣೆ ಮತ್ತು ಸಾಗಣೆಯ ಸಮಯದಲ್ಲಿ ವಸ್ತುಗಳ ಸುರಕ್ಷತೆಗೆ ಕೊಡುಗೆ ನೀಡುವುದರಿಂದ, ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಅವುಗಳ ಬಳಕೆಯ ಸಮಯದಲ್ಲಿ ವಸ್ತುಗಳ ಉತ್ತಮ ಗುಣಮಟ್ಟದ ಗುಣಲಕ್ಷಣಗಳನ್ನು ಮತ್ತು ಅವುಗಳನ್ನು ಮಾರಾಟ ಮಾಡುವಾಗ ಸಿದ್ಧಪಡಿಸಿದ ಉತ್ಪನ್ನಗಳನ್ನು ಒದಗಿಸುತ್ತವೆ.

ಬಿಡಿ ಭಾಗಗಳನ್ನು ದುರಸ್ತಿ ಮತ್ತು ಬದಲಿಯಾಗಿ ಧರಿಸಿರುವ ಘಟಕಗಳು ಮತ್ತು ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಸಕ್ರಿಯ ಭಾಗದ ಭಾಗಗಳು - ಯಂತ್ರೋಪಕರಣಗಳು ಮತ್ತು ಉಪಕರಣಗಳು.

ದಾಸ್ತಾನು, ಉಪಕರಣಗಳು, ಗೃಹೋಪಯೋಗಿ ಸರಬರಾಜುಗಳು ಮತ್ತು ಬಿಡಿ ಭಾಗಗಳನ್ನು ವಸ್ತುಗಳಲ್ಲ, ಆದರೆ ಕಾರ್ಮಿಕರ ಸಾಧನವಾಗಿ ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಇದು ಸಂಗ್ರಹಣೆ ಮತ್ತು ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ನಲ್ಲಿ ಹಾಕುವ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ ಅವರ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯ ಸಂಘಟನೆಯ ವೈಶಿಷ್ಟ್ಯಗಳನ್ನು ಮಾತ್ರವಲ್ಲದೆ ಮೂಲ ವೆಚ್ಚದ ಮರುಪಾವತಿಯನ್ನೂ ನಿರ್ಧರಿಸುತ್ತದೆ. ಅವುಗಳನ್ನು 12 ತಿಂಗಳುಗಳಿಗಿಂತ ಹೆಚ್ಚು ಕಾಲ ಕಾರ್ಮಿಕ ಸಾಧನಗಳಾಗಿ ಅಥವಾ 12 ತಿಂಗಳುಗಳನ್ನು ಮೀರಿದರೆ ಸಾಮಾನ್ಯ ಕಾರ್ಯಾಚರಣೆಯ ಚಕ್ರವನ್ನು ಬಳಸಲಾಗುತ್ತದೆ (ಸಾಧನಗಳು, ಉಪಕರಣಗಳು, ಇತ್ಯಾದಿ.).

ಹೆಚ್ಚುವರಿಯಾಗಿ, ವಸ್ತುಗಳನ್ನು ತಾಂತ್ರಿಕ ಗುಣಲಕ್ಷಣಗಳ ಪ್ರಕಾರ ವರ್ಗೀಕರಿಸಲಾಗಿದೆ ಮತ್ತು ಗುಂಪುಗಳಾಗಿ ವಿಂಗಡಿಸಲಾಗಿದೆ: ಫೆರಸ್ ಮತ್ತು ನಾನ್-ಫೆರಸ್ ಲೋಹಗಳು, ಸುತ್ತಿಕೊಂಡ ಉತ್ಪನ್ನಗಳು, ಕೊಳವೆಗಳು, ಇತ್ಯಾದಿ. ಕೈಗಾರಿಕಾ ದಾಸ್ತಾನುಗಳ ಈ ವರ್ಗೀಕರಣಗಳನ್ನು ಸಂಶ್ಲೇಷಿತ ಮತ್ತು ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರವನ್ನು ನಿರ್ಮಿಸಲು ಬಳಸಲಾಗುತ್ತದೆ, ಜೊತೆಗೆ ಅಂಕಿಅಂಶಗಳ ವರದಿಯನ್ನು ಕಂಪೈಲ್ ಮಾಡಲು ಬಳಸಲಾಗುತ್ತದೆ. ಉತ್ಪಾದನೆ ಮತ್ತು ಕಾರ್ಯಾಚರಣೆಯ ಚಟುವಟಿಕೆಗಳಲ್ಲಿ ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ವಸ್ತುಗಳ ಸಮತೋಲನಗಳು, ರಸೀದಿಗಳು ಮತ್ತು ಬಳಕೆ.

ಕೈಗಾರಿಕಾ ದಾಸ್ತಾನುಗಳ ಈ ವರ್ಗೀಕರಣವು ಅವುಗಳ ನಾಮಕರಣವನ್ನು ಆಧರಿಸಿದೆ - ಉದ್ಯಮದ ಗುಣಲಕ್ಷಣಗಳು ಮತ್ತು ಅವುಗಳನ್ನು ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಸ್ಥಾಪಿತ ಅಭ್ಯಾಸದ ಆಧಾರದ ಮೇಲೆ ಉದ್ಯಮವು ಅಭಿವೃದ್ಧಿಪಡಿಸಿದ ವಸ್ತು ಸ್ವತ್ತುಗಳ ವ್ಯವಸ್ಥಿತ ಪಟ್ಟಿ. ನಿರ್ದಿಷ್ಟ ಕೋಡ್ (ಸೈಫರ್) ಅಡಿಯಲ್ಲಿ ಮತ್ತು ಮಾಪನದ ಅನುಗುಣವಾದ ಘಟಕದಲ್ಲಿ ಬ್ರಾಂಡ್, ಗಾತ್ರ, ದರ್ಜೆಯ ಮೂಲಕ ವಸ್ತುಗಳ ಪ್ರತ್ಯೇಕ ಹೆಸರುಗಳನ್ನು ಸೂಚಿಸುವ ಗುಂಪುಗಳನ್ನು ಇದು ಒದಗಿಸುತ್ತದೆ.

ದಾಸ್ತಾನುಗಳನ್ನು ಲೆಕ್ಕಹಾಕಲು, ಈ ಕೆಳಗಿನ ಸಂಶ್ಲೇಷಿತ ಖಾತೆಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ:

10 "ವಸ್ತುಗಳು";

11 "ಕೃಷಿ ಮತ್ತು ಕೊಬ್ಬಿನಲ್ಲಿ ಪ್ರಾಣಿಗಳು";

15 "ವಸ್ತು ಸ್ವತ್ತುಗಳ ಸಂಗ್ರಹಣೆ ಮತ್ತು ಸ್ವಾಧೀನ";

16 "ವಸ್ತು ಸ್ವತ್ತುಗಳ ವೆಚ್ಚದಲ್ಲಿ ವಿಚಲನ";

41 "ಉತ್ಪನ್ನಗಳು";

43 "ಮುಗಿದ ಉತ್ಪನ್ನಗಳು";

ಆಫ್-ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಖಾತೆಗಳು 002 “ಇನ್ವೆಂಟರಿ ಸ್ವತ್ತುಗಳನ್ನು ಸುರಕ್ಷಿತವಾಗಿರಿಸಲು ಸ್ವೀಕರಿಸಲಾಗಿದೆ”, 003 “ಸಂಸ್ಕರಣೆಗಾಗಿ ಸ್ವೀಕರಿಸಿದ ವಸ್ತುಗಳು”, 004 “ಕಮಿಷನ್ಗಾಗಿ ಸ್ವೀಕರಿಸಿದ ಸರಕುಗಳು”.

ಖಾತೆ 10 "ಮೆಟೀರಿಯಲ್ಸ್" ಗಾಗಿ ಕೆಳಗಿನ ಉಪಖಾತೆಗಳನ್ನು ತೆರೆಯಬಹುದು:

1 "ಕಚ್ಚಾ ವಸ್ತುಗಳು";

2 "ಖರೀದಿಸಿದ ಅರೆ-ಸಿದ್ಧ ಉತ್ಪನ್ನಗಳು ಮತ್ತು ಘಟಕಗಳು, ರಚನೆಗಳು ಮತ್ತು ಭಾಗಗಳು";

3 "ಇಂಧನ";

4 "ಧಾರಕಗಳು ಮತ್ತು ಪ್ಯಾಕೇಜಿಂಗ್ ವಸ್ತುಗಳು";

5 "ಬಿಡಿ ಭಾಗಗಳು";

6 "ಇತರ ವಸ್ತುಗಳು";

7 "ಮೂರನೇ ವ್ಯಕ್ತಿಗಳಿಗೆ ಪ್ರಕ್ರಿಯೆಗಾಗಿ ವಸ್ತುಗಳನ್ನು ವರ್ಗಾಯಿಸಲಾಗಿದೆ";

8 "ಕಟ್ಟಡ ಸಾಮಗ್ರಿಗಳು";

9 "ದಾಸ್ತಾನು ಮತ್ತು ಗೃಹ ಸರಬರಾಜು", ಇತ್ಯಾದಿ.

ವಸ್ತುಗಳ ನಿರ್ದಿಷ್ಟ ಹೆಸರಿಗೆ ನಿಯೋಜಿಸಲಾದ ಕೋಡ್ ಅದರ ನಾಮಕರಣ ಸಂಖ್ಯೆ. ಕೊಟ್ಟಿರುವ ವಸ್ತುವನ್ನು ಲೆಕ್ಕಪರಿಶೋಧನೆಗಾಗಿ ಸ್ವೀಕರಿಸಿದಾಗ ಮತ್ತು ಏಳು ಅಥವಾ ಎಂಟು ಅಂಕೆಗಳನ್ನು ಒಳಗೊಂಡಿರುವಾಗ ಇದನ್ನು ನಿಗದಿಪಡಿಸಲಾಗಿದೆ: ಮೊದಲ ಎರಡು ಸಂಶ್ಲೇಷಿತ ಖಾತೆ, ಮೂರನೆಯದು ಉಪ-ಖಾತೆ, ಮುಂದಿನ ಒಂದು ಅಥವಾ ಎರಡು ವಸ್ತುಗಳ ಗುಂಪು. ಉಳಿದ ಎರಡು ಅಥವಾ ಮೂರು ಸಂಖ್ಯೆಗಳು ಈ ರೀತಿಯ ವಸ್ತುಗಳ ಹೆಚ್ಚುವರಿ ಗುಣಲಕ್ಷಣಗಳನ್ನು ಬಹಿರಂಗಪಡಿಸುತ್ತವೆ. ವಸ್ತುಗಳ ರಶೀದಿ ಮತ್ತು ಬಳಕೆಗಾಗಿ ಎಲ್ಲಾ ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳಲ್ಲಿ ಐಟಂ ಸಂಖ್ಯೆಗಳನ್ನು ಸೂಚಿಸಲಾಗುತ್ತದೆ. ವಸ್ತುಗಳ ಲೆಕ್ಕಪತ್ರವನ್ನು ಸ್ವಯಂಚಾಲಿತಗೊಳಿಸಲು ಕೋಡಿಂಗ್ ಆಧಾರವನ್ನು ಸೃಷ್ಟಿಸುತ್ತದೆ. ನಾಮಕರಣಗಳಲ್ಲಿ ಒಳಗೊಂಡಿರುವ ಮಾಹಿತಿ - ಬೆಲೆ ಟ್ಯಾಗ್ಗಳು, ಷರತ್ತುಬದ್ಧ ಸ್ಥಿರವೆಂದು ಪರಿಗಣಿಸಲಾಗಿದೆ. ಇದನ್ನು ಕಂಪ್ಯೂಟರ್ ಮಾಧ್ಯಮದಲ್ಲಿ ದಾಖಲಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಅಗತ್ಯವಿರುವ ಔಟ್ಪುಟ್ ಡೇಟಾವನ್ನು ಪಡೆಯಲು ಪದೇ ಪದೇ ಬಳಸಲಾಗುತ್ತದೆ.

ಕೈಗಾರಿಕಾ ದಾಸ್ತಾನುಗಳ ಈ ವರ್ಗೀಕರಣಗಳನ್ನು ಸಂಶ್ಲೇಷಿತ ಮತ್ತು ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರವನ್ನು ನಿರ್ಮಿಸಲು ಬಳಸಲಾಗುತ್ತದೆ, ಜೊತೆಗೆ ಉತ್ಪಾದನೆ ಮತ್ತು ಕಾರ್ಯಾಚರಣೆಯ ಚಟುವಟಿಕೆಗಳಲ್ಲಿ ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ವಸ್ತುಗಳ ಸಮತೋಲನಗಳು, ರಸೀದಿಗಳು ಮತ್ತು ಬಳಕೆಯ ಮೇಲೆ ರಾಜ್ಯ ಅಂಕಿಅಂಶಗಳ ವೀಕ್ಷಣೆ (ವರದಿ) ಕಂಪೈಲ್ ಮಾಡಲು ಬಳಸಲಾಗುತ್ತದೆ.

1. 3 ದಾಸ್ತಾನುಗಳ ಚಲನೆಯ ದಾಖಲಾತಿ

ದಾಸ್ತಾನುಗಳ ಸ್ವೀಕೃತಿಯ ಮೇಲಿನ ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳು ವಸ್ತು ಲೆಕ್ಕಪತ್ರವನ್ನು ಸಂಘಟಿಸಲು ಆಧಾರವಾಗಿದೆ. ದಾಸ್ತಾನುಗಳ ಚಲನೆ, ಸುರಕ್ಷತೆ ಮತ್ತು ಬಳಕೆಯ ಮೇಲೆ ಪ್ರಾಥಮಿಕ, ಪ್ರಸ್ತುತ ಮತ್ತು ನಂತರದ ನಿಯಂತ್ರಣವನ್ನು ಕೈಗೊಳ್ಳಲಾಗುತ್ತದೆ ಎಂದು ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳನ್ನು ಆಧರಿಸಿದೆ.

ವಸ್ತುಗಳ ಚಲನೆಯ ಮೇಲಿನ ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳನ್ನು ಎಚ್ಚರಿಕೆಯಿಂದ ರಚಿಸಬೇಕು ಮತ್ತು ನಿರ್ದಿಷ್ಟ ಕಾರ್ಯಾಚರಣೆಯನ್ನು ನಡೆಸಿದ ವ್ಯಕ್ತಿಗಳ ಎಲ್ಲಾ ಸಹಿಗಳು ಮತ್ತು ಅನುಗುಣವಾದ ಲೆಕ್ಕಪತ್ರ ವಸ್ತುಗಳ ಸಂಕೇತಗಳನ್ನು ಹೊಂದಿರಬೇಕು. ಮುಖ್ಯ ಅಕೌಂಟೆಂಟ್ ಮತ್ತು ಸಂಬಂಧಿತ ಇಲಾಖೆಗಳ ಮುಖ್ಯಸ್ಥರು ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಚಲನೆಯನ್ನು ನೋಂದಾಯಿಸುವ ನಿಯಮಗಳ ಅನುಸರಣೆಯನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡಬೇಕು.

ಒಪ್ಪಂದಗಳ ಅಡಿಯಲ್ಲಿ ವಸ್ತು ಮತ್ತು ತಾಂತ್ರಿಕ ಬೆಂಬಲಕ್ಕಾಗಿ ಯೋಜನೆಯ ಅನುಷ್ಠಾನದ ಮೇಲಿನ ನಿಯಂತ್ರಣ ಮತ್ತು ಸಾಮಗ್ರಿಗಳ ಸ್ವೀಕೃತಿಯ ಸಮಯೋಚಿತತೆಯನ್ನು ಸರಬರಾಜು ಸೇವೆಗೆ ವಹಿಸಿಕೊಡಲಾಗುತ್ತದೆ. ಈ ಉದ್ದೇಶಕ್ಕಾಗಿ, ಇದು ಸರಬರಾಜು ಒಪ್ಪಂದಗಳ ಅನುಷ್ಠಾನದ ಕಾರ್ಯಾಚರಣೆಯ ದಾಖಲೆಗಳನ್ನು ನಿರ್ವಹಿಸುತ್ತದೆ, ಇದರಲ್ಲಿ ಅವರು ವಸ್ತುಗಳ ಶ್ರೇಣಿ, ಅವುಗಳ ಪ್ರಮಾಣ, ಬೆಲೆ, ಸಾಗಣೆ ದಿನಾಂಕಗಳು ಇತ್ಯಾದಿಗಳಿಗೆ ಪೂರೈಕೆ ಒಪ್ಪಂದದ ನಿಯಮಗಳ ನೆರವೇರಿಕೆಯನ್ನು ಗಮನಿಸುತ್ತಾರೆ. ಇದರ ಸಂಘಟನೆಯ ಮೇಲೆ ನಿಯಂತ್ರಣ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯನ್ನು ಲೆಕ್ಕಪತ್ರ ಇಲಾಖೆಯು ನಡೆಸುತ್ತದೆ.

ಎಂಟರ್ಪ್ರೈಸ್ನಲ್ಲಿ ವಸ್ತುಗಳ ರಶೀದಿಯನ್ನು ನೋಂದಾಯಿಸುವ ವಿಧಾನವನ್ನು ಚಿತ್ರ 1 ರಲ್ಲಿ ಪ್ರಸ್ತುತಪಡಿಸಲಾಗಿದೆ.

ಪೂರೈಕೆದಾರರು, ಉತ್ಪನ್ನಗಳ ಸಾಗಣೆಯೊಂದಿಗೆ ಏಕಕಾಲದಲ್ಲಿ, ಖರೀದಿದಾರರಿಗೆ ವಸಾಹತು ಮತ್ತು ಇತರ ಜತೆಗೂಡಿದ ದಾಖಲೆಗಳನ್ನು ಕಳುಹಿಸುತ್ತಾರೆ - ಪಾವತಿ ವಿನಂತಿ, 2 ಪ್ರತಿಗಳಲ್ಲಿ - ಒಂದು ನೇರವಾಗಿ ಖರೀದಿದಾರರಿಗೆ, ಇನ್ನೊಂದು ಬ್ಯಾಂಕ್ ಮೂಲಕ, ಲೇಡಿಂಗ್ ಬಿಲ್, ರೈಲ್ವೆಗೆ ರಶೀದಿ ವೇಬಿಲ್, ಇತ್ಯಾದಿ. ಸಾಮಗ್ರಿಗಳ ಸ್ವೀಕೃತಿಗೆ ಸಂಬಂಧಿಸಿದ ಪಾವತಿ ಮತ್ತು ಇತರ ದಾಖಲೆಗಳನ್ನು ಜವಾಬ್ದಾರಿಯುತ ಪೂರೈಕೆ ಕಾರ್ಯನಿರ್ವಾಹಕರು ಸ್ವೀಕರಿಸುತ್ತಾರೆ, ಅಲ್ಲಿ ಅವರು ತಮ್ಮ ನೋಂದಣಿಯ ಸರಿಯಾದತೆಯನ್ನು ಪರಿಶೀಲಿಸುತ್ತಾರೆ ಮತ್ತು ನಂತರ ಅದನ್ನು ಲೆಕ್ಕಪತ್ರ ವಿಭಾಗಕ್ಕೆ ವರ್ಗಾಯಿಸುತ್ತಾರೆ.

ಪೂರೈಕೆ ಸೇವೆಯು ವಿಂಗಡಣೆ, ಪರಿಮಾಣ, ವಿತರಣಾ ಸಮಯ, ಬೆಲೆ ಮತ್ತು ಒಪ್ಪಂದದ ಷರತ್ತುಗಳೊಂದಿಗೆ ವಸ್ತುಗಳ ಗುಣಮಟ್ಟವನ್ನು ಪರಿಶೀಲಿಸುತ್ತದೆ. ಈ ಪರಿಶೀಲನೆಯ ಪರಿಣಾಮವಾಗಿ, ಡಾಕ್ಯುಮೆಂಟ್ನಲ್ಲಿ ಪೂರ್ಣ ಅಥವಾ ಭಾಗಶಃ ಸ್ವೀಕಾರವನ್ನು ಸೂಚಿಸುವ ಟಿಪ್ಪಣಿಯನ್ನು ಮಾಡಲಾಗಿದೆ.

ಚಿತ್ರ 1. ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪತ್ರಕ್ಕಾಗಿ ಡಾಕ್ಯುಮೆಂಟ್ ಹರಿವಿನ ರೇಖಾಚಿತ್ರ.

ಅಲ್ಲದೆ, ಸರಬರಾಜು ಸೇವೆಯು ಸರಕುಗಳ ಸ್ವೀಕೃತಿ ಮತ್ತು ಅವುಗಳ ಹುಡುಕಾಟವನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡುತ್ತದೆ. ಈ ಉದ್ದೇಶಗಳಿಗಾಗಿ, ಅವರು ಒಳಬರುವ ಸರಕುಗಳ ಜರ್ನಲ್ ಅನ್ನು ಇಟ್ಟುಕೊಳ್ಳುತ್ತಾರೆ, ಇದು ನೋಂದಣಿ ಸಂಖ್ಯೆ, ಪ್ರವೇಶದ ದಿನಾಂಕ, ಪೂರೈಕೆದಾರರ ಹೆಸರು, ಸಾರಿಗೆ ದಾಖಲೆಯ ದಿನಾಂಕ ಮತ್ತು ಸಂಖ್ಯೆ, ಸಂಖ್ಯೆ, ದಿನಾಂಕ ಮತ್ತು ಸರಕುಪಟ್ಟಿ ಮೊತ್ತ, ಸರಕು ಪ್ರಕಾರ, ಸಂಖ್ಯೆ ಮತ್ತು ರಶೀದಿ ಆದೇಶದ ದಿನಾಂಕ ಅಥವಾ ಸರಕು ಹುಡುಕಾಟಕ್ಕಾಗಿ ವಿನಂತಿಯನ್ನು ಸ್ವೀಕರಿಸುವ ಕ್ರಿಯೆ. ಇನ್ವಾಯ್ಸ್ ಪಾವತಿ ಅಥವಾ ಸ್ವೀಕರಿಸಲು ನಿರಾಕರಣೆ ಸೂಚಿಸುವ ಟಿಪ್ಪಣಿಯನ್ನು ಟಿಪ್ಪಣಿಯಲ್ಲಿ ಮಾಡಲಾಗಿದೆ.

ಪರಿಶೀಲಿಸಿದ ಪಾವತಿ ವಿನಂತಿಗಳನ್ನು ಸರಬರಾಜು ಸೇವೆಯಿಂದ ಲೆಕ್ಕಪತ್ರ ವಿಭಾಗಕ್ಕೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಸಾರಿಗೆ ಸಂಸ್ಥೆಗಳಿಂದ ರಶೀದಿಗಳನ್ನು ರಶೀದಿ ಮತ್ತು ಸಾಮಗ್ರಿಗಳ ವಿತರಣೆಗಾಗಿ ಫಾರ್ವರ್ಡ್ ಮಾಡುವವರಿಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ.

ಕಾಯಿಗಳ ಸಂಖ್ಯೆ ಮತ್ತು ತೂಕಕ್ಕೆ ಅನುಗುಣವಾಗಿ ನಿಲ್ದಾಣದಲ್ಲಿ ಅಥವಾ ನೇರವಾಗಿ ಸರಬರಾಜುದಾರರಿಂದ ಬಂದ ವಸ್ತುಗಳನ್ನು ಫಾರ್ವರ್ಡ್ ಮಾಡುವವರು ಸ್ವೀಕರಿಸುತ್ತಾರೆ. ಸರಕುಗಳ ಸುರಕ್ಷತೆಯ ಬಗ್ಗೆ ಸಂದೇಹಗಳು ಉದ್ಭವಿಸಿದರೆ, ಅದನ್ನು ಪರಿಶೀಲಿಸಲು ಸಾರಿಗೆ ಸಂಸ್ಥೆಗೆ ಅಗತ್ಯವಿರುವ ಹಕ್ಕು ಫಾರ್ವರ್ಡ್ದಾರನಿಗೆ ಇದೆ. ವಸ್ತುಗಳ ಕೊರತೆ ಅಥವಾ ತೂಕ ಪತ್ತೆಯಾದರೆ, ಕಂಟೇನರ್ಗಳು ಹಾನಿಗೊಳಗಾದರೆ ಅಥವಾ ವಸ್ತುಗಳು ಹಾನಿಗೊಳಗಾದರೆ, ವಾಣಿಜ್ಯ ವರದಿಯನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ, ಇದು ಸಾರಿಗೆ ಸಂಸ್ಥೆ ಅಥವಾ ಪೂರೈಕೆದಾರರ ವಿರುದ್ಧ ಹಕ್ಕುಗಳನ್ನು ಸಲ್ಲಿಸಲು ಆಧಾರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ.

ಫಾರ್ವರ್ಡ್ ಮಾಡುವವರು ಸ್ವೀಕರಿಸಿದ ಸರಕುಗಳನ್ನು ಎಂಟರ್ಪ್ರೈಸ್ ಗೋದಾಮಿಗೆ ತಲುಪಿಸುತ್ತಾರೆ ಮತ್ತು ಅದನ್ನು ಗೋದಾಮಿನ ವ್ಯವಸ್ಥಾಪಕರಿಗೆ ಹಸ್ತಾಂತರಿಸುತ್ತಾರೆ, ಅವರು ಸರಬರಾಜುದಾರರ ಸರಕುಪಟ್ಟಿ ಡೇಟಾದೊಂದಿಗೆ ವಸ್ತುಗಳ ಪ್ರಮಾಣ ಮತ್ತು ಗುಣಮಟ್ಟದ ಅನುಸರಣೆಯನ್ನು ಪರಿಶೀಲಿಸುತ್ತಾರೆ. ಸ್ಟೋರ್ಕೀಪರ್ ಸ್ವೀಕರಿಸಿದ ವಸ್ತುಗಳನ್ನು ಏಕ-ಸಾಲಿನ ಅಥವಾ ಬಹು-ಸಾಲಿನ ರಸೀದಿ ಆದೇಶಗಳಲ್ಲಿ ದಾಖಲಿಸಲಾಗುತ್ತದೆ. ಏಕ-ಸಾಲಿನ ರಸೀದಿ ಆದೇಶವನ್ನು ನಿರ್ದಿಷ್ಟ ಪ್ರಕಾರದ ವಸ್ತುಗಳಿಗೆ ಮಾತ್ರ ತಯಾರಿಸಲಾಗುತ್ತದೆ; ಬಹು-ಸಾಲಿನ ರಸೀದಿ ಆದೇಶವು ಪ್ರಮಾಣವನ್ನು ಲೆಕ್ಕಿಸದೆ ಎಲ್ಲಾ ಸ್ವೀಕರಿಸಿದ ವಸ್ತುಗಳನ್ನು ದಾಖಲಿಸುತ್ತದೆ. ರಶೀದಿ ಆದೇಶವನ್ನು ಗೋದಾಮಿನ ವ್ಯವಸ್ಥಾಪಕರು ಮತ್ತು ಫಾರ್ವರ್ಡ್ ಮಾಡುವವರು ಸಹಿ ಮಾಡಿದ್ದಾರೆ.

ವಸ್ತುಗಳನ್ನು ರಸ್ತೆಯ ಮೂಲಕ ಸಾಗಿಸಿದರೆ, ಪ್ರಾಥಮಿಕ ಡಾಕ್ಯುಮೆಂಟ್ ರವಾನೆಯ ಟಿಪ್ಪಣಿ (ಅನುಬಂಧ ಎ), ಇದನ್ನು ಸಾಗಣೆದಾರರು 4 ಪ್ರತಿಗಳಲ್ಲಿ ರಚಿಸಿದ್ದಾರೆ. ಅವುಗಳಲ್ಲಿ ಮೊದಲನೆಯದು ಸಾಗಣೆದಾರರಿಂದ ವಸ್ತುಗಳನ್ನು ಬರೆಯಲು ಆಧಾರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ, ಎರಡನೆಯದು - ಸ್ವೀಕರಿಸುವವರಿಂದ ವಸ್ತುಗಳ ಸ್ವೀಕೃತಿಗಾಗಿ, ಮೂರನೆಯದು ಮೋಟಾರು ಸಾರಿಗೆ ಸಂಸ್ಥೆಯೊಂದಿಗೆ ವಸಾಹತುಗಳಿಗಾಗಿ ಉದ್ದೇಶಿಸಲಾಗಿದೆ ಮತ್ತು ಸಾರಿಗೆಗಾಗಿ ಪಾವತಿಗಾಗಿ ಸರಕುಪಟ್ಟಿಗೆ ಲಗತ್ತಾಗಿದೆ , ನಾಲ್ಕನೆಯದು ಸಾರಿಗೆ ಕೆಲಸದ ಲೆಕ್ಕಪತ್ರಕ್ಕೆ ಆಧಾರವಾಗಿದೆ ಮತ್ತು ವೇಬಿಲ್ಗೆ ಲಗತ್ತಿಸಲಾಗಿದೆ. ವೇಬಿಲ್ ಮತ್ತು ಸರಕುಪಟ್ಟಿ (ಅನುಬಂಧ ಬಿ) ಡೇಟಾದೊಂದಿಗೆ ಸ್ವೀಕರಿಸಿದ ಸರಕುಗಳ ಪ್ರಮಾಣದಲ್ಲಿ ಯಾವುದೇ ವ್ಯತ್ಯಾಸಗಳಿಲ್ಲದಿದ್ದರೆ ವೇಬಿಲ್ ಅನ್ನು ಖರೀದಿದಾರರಿಗೆ ರಶೀದಿ ದಾಖಲೆಯಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ. ಅಂತಹ ವ್ಯತ್ಯಾಸವು ಇನ್ನೂ ಅಸ್ತಿತ್ವದಲ್ಲಿದ್ದರೆ, ವಸ್ತುಗಳ ಸ್ವೀಕಾರವನ್ನು ವಸ್ತುಗಳ ಸ್ವೀಕಾರ ಪ್ರಮಾಣಪತ್ರದಲ್ಲಿ ದಾಖಲಿಸಲಾಗಿದೆ.

ಸ್ವಯಂ-ನಿರ್ಮಿತ ವಸ್ತುಗಳು, ಉತ್ಪಾದನಾ ತ್ಯಾಜ್ಯ, ಸ್ಥಿರ ಸ್ವತ್ತುಗಳ ಬರಹದಿಂದ ಉಳಿದಿರುವ ವಸ್ತುಗಳು ಇತ್ಯಾದಿಗಳ ಸ್ವೀಕೃತಿಯನ್ನು ಗೋದಾಮಿಗೆ ಏಕ-ಸಾಲಿನ ಅಥವಾ ಬಹು-ಸಾಲಿನ ಸರಕುಪಟ್ಟಿಗಳೊಂದಿಗೆ ದಾಖಲಿಸಲಾಗಿದೆ, ಇವುಗಳನ್ನು ವಸ್ತುಗಳ ಆಂತರಿಕ ಚಲನೆಗಾಗಿ ನೀಡಲಾಗುತ್ತದೆ, 2 ಪ್ರತಿಗಳಲ್ಲಿ ವಿತರಣಾ ಅಂಗಡಿಗಳು. ಅವುಗಳಲ್ಲಿ ಒಂದು ವಿತರಣಾ ಕಾರ್ಯಾಗಾರದಿಂದ ವಸ್ತುಗಳನ್ನು ಬರೆಯಲು ಆಧಾರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ, ಎರಡನೆಯದನ್ನು ಗೋದಾಮಿಗೆ ಕಳುಹಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ರಶೀದಿ ದಾಖಲೆಯಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ.

ಜವಾಬ್ದಾರಿಯುತ ವ್ಯಕ್ತಿಗಳು ನಗದು ಹಣವನ್ನು ಖರೀದಿಸಿದರೆ. ನಂತರ ಸರಕುಗಳ ಸರಕುಪಟ್ಟಿ ಮತ್ತು ಖರೀದಿಸಿದ ವಸ್ತುಗಳ ಬೆಲೆಯನ್ನು ದೃಢೀಕರಿಸುವ ಕಾಯಿದೆ (ಪ್ರಮಾಣಪತ್ರ) ಉದ್ಯಮದ ಇತರ ಅಧಿಕಾರಿಗಳ ಭಾಗವಹಿಸುವಿಕೆಯೊಂದಿಗೆ ಜವಾಬ್ದಾರಿಯುತ ವ್ಯಕ್ತಿಯಿಂದ ರಚಿಸಲಾಗುತ್ತದೆ. ಈ ದಾಖಲೆಗಳು ವ್ಯಾಪಾರ ವಹಿವಾಟಿನ ವಿಷಯಗಳನ್ನು ನಿಗದಿಪಡಿಸುತ್ತದೆ, ದಿನಾಂಕ, ಖರೀದಿಯ ಸ್ಥಳ, ಪ್ರಮಾಣ, ಹೆಸರು ಮತ್ತು ವಸ್ತುಗಳ ಬೆಲೆಯನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಜವಾಬ್ದಾರಿಯುತ ವ್ಯಕ್ತಿಯು ಸರಕುಗಳ ಮಾರಾಟಗಾರನ ಪಾಸ್ಪೋರ್ಟ್ ವಿವರಗಳನ್ನು ಕಾಯಿದೆಯಲ್ಲಿ ಪ್ರತಿಬಿಂಬಿಸುತ್ತಾನೆ. ಆಕ್ಟ್ ಅನ್ನು ಜವಾಬ್ದಾರಿಯುತ ವ್ಯಕ್ತಿಯ ಮುಂಗಡ ವರದಿಗೆ ಲಗತ್ತಿಸಲಾಗಿದೆ.

ವಸ್ತುವಿನ ಮೌಲ್ಯಗಳನ್ನು ಅಳತೆಯ ಸೂಕ್ತ ಘಟಕಗಳಲ್ಲಿ (ತೂಕ, ಪರಿಮಾಣ, ರೇಖೀಯ, ಎಣಿಕೆ) ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ವಸ್ತುಗಳನ್ನು ಸ್ವೀಕರಿಸಿದ ಘಟಕಗಳಿಗಿಂತ ವಿಭಿನ್ನ ಘಟಕಗಳಲ್ಲಿ ಸೇವಿಸಿದರೆ, ನಂತರ ಅವುಗಳನ್ನು ಎರಡು ಅಳತೆಯ ಘಟಕಗಳಲ್ಲಿ ಏಕಕಾಲದಲ್ಲಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ.

ಸರಬರಾಜುದಾರರ ಡೇಟಾ ಮತ್ತು ನಿಜವಾದ ಡೇಟಾದ ನಡುವೆ ಯಾವುದೇ ವ್ಯತ್ಯಾಸಗಳಿಲ್ಲದಿದ್ದರೆ ರಸೀದಿ ಆದೇಶವನ್ನು ನೀಡದೆಯೇ ವಸ್ತುಗಳ ಬಂಡವಾಳೀಕರಣವು ಸಾಧ್ಯ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಸರಬರಾಜುದಾರರ ಡಾಕ್ಯುಮೆಂಟ್ಗೆ ಸ್ಟಾಂಪ್ ಅನ್ನು ಅಂಟಿಸಲಾಗುತ್ತದೆ, ಅದರ ಮುದ್ರೆಗಳು ರಶೀದಿ ಆದೇಶದ ಮುಖ್ಯ ವಿವರಗಳನ್ನು ಒಳಗೊಂಡಿರುತ್ತವೆ. ಇದು ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳ ಸಂಖ್ಯೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

ಗೋದಾಮಿಗೆ ಬರುವ ವಸ್ತುಗಳ ಪ್ರಮಾಣ ಮತ್ತು ಗುಣಮಟ್ಟವು ಪೂರೈಕೆದಾರರ ಸರಕುಪಟ್ಟಿ ಡೇಟಾಗೆ ಹೊಂದಿಕೆಯಾಗದಿದ್ದರೆ, ಸರಕುಗಳನ್ನು ಆಯೋಗವು ಸ್ವೀಕರಿಸುತ್ತದೆ, ವಸ್ತುಗಳ ಸ್ವೀಕಾರದ ಕ್ರಿಯೆಯನ್ನು ರೂಪಿಸುತ್ತದೆ, ಇದು ಸರಬರಾಜುದಾರರೊಂದಿಗೆ ಹಕ್ಕು ಸಲ್ಲಿಸಲು ಆಧಾರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ. ಆಯೋಗವು ಪೂರೈಕೆದಾರರ ಪ್ರತಿನಿಧಿ ಅಥವಾ ಆಸಕ್ತಿರಹಿತ ಸಂಸ್ಥೆಯ ಪ್ರತಿನಿಧಿಯನ್ನು ಒಳಗೊಂಡಿದೆ. ಸರಬರಾಜುದಾರರ ಸರಕುಪಟ್ಟಿ (ಇನ್ವಾಯ್ಸ್ ಇಲ್ಲದ ವಿತರಣೆಗಳು) ಇಲ್ಲದೆ ಎಂಟರ್ಪ್ರೈಸ್ ಸ್ವೀಕರಿಸಿದ ವಸ್ತುಗಳನ್ನು ಸ್ವೀಕರಿಸುವಾಗ ಒಂದು ಕಾಯಿದೆಯನ್ನು ಸಹ ರಚಿಸಲಾಗುತ್ತದೆ.

ಕಟ್ಟಡಗಳು ಮತ್ತು ರಚನೆಗಳ ಕಿತ್ತುಹಾಕುವಿಕೆ ಮತ್ತು ಕಿತ್ತುಹಾಕುವಿಕೆಯಿಂದ ಪಡೆದ ವಸ್ತುಗಳನ್ನು ಕಟ್ಟಡಗಳು ಮತ್ತು ರಚನೆಗಳನ್ನು ಕಿತ್ತುಹಾಕುವ ಮತ್ತು ಕಿತ್ತುಹಾಕುವ ಸಮಯದಲ್ಲಿ ಸ್ವೀಕರಿಸಿದ ವಸ್ತು ಸ್ವತ್ತುಗಳ ರೆಕಾರ್ಡಿಂಗ್ ಮೇಲಿನ ಕಾಯಿದೆಯ ಆಧಾರದ ಮೇಲೆ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ.

ಸಂಸ್ಥೆಗೆ ಸೇರದ, ಆದರೆ ಅದರ ಭೂಪ್ರದೇಶದಲ್ಲಿ ನೆಲೆಗೊಂಡಿರುವ ಇನ್ವೆಂಟರಿಗಳನ್ನು ಆಫ್-ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಖಾತೆಗಳಲ್ಲಿ ದಾಖಲಿಸಲಾಗಿದೆ: 002 “ಇನ್ವೆಂಟರಿ ಸ್ವತ್ತುಗಳನ್ನು ಸುರಕ್ಷಿತವಾಗಿರಿಸಲು ಸ್ವೀಕರಿಸಲಾಗಿದೆ” ಮತ್ತು 003 “ಸಂಸ್ಕರಣೆಗಾಗಿ ಸ್ವೀಕರಿಸಿದ ವಸ್ತುಗಳು.”

ಕೈಗಾರಿಕಾ ಬಳಕೆಗಾಗಿ, ಆರ್ಥಿಕ ಅಗತ್ಯಗಳಿಗಾಗಿ, ಬಾಹ್ಯವಾಗಿ, ಸಂಸ್ಕರಣೆಗಾಗಿ ಮತ್ತು ಸಂಸ್ಥೆಯ ಗೋದಾಮಿನಿಂದ ವಸ್ತುಗಳನ್ನು ಬಿಡುಗಡೆ ಮಾಡಲಾಗುತ್ತದೆ.

ಹೆಚ್ಚುವರಿ ಮತ್ತು ದ್ರವವಲ್ಲದ ದಾಸ್ತಾನುಗಳನ್ನು ಮಾರಾಟ ಮಾಡುವ ವಿಧಾನ.

ವಸ್ತುಗಳ ಬಳಕೆ ಮತ್ತು ಅದರ ಸರಿಯಾದ ದಾಖಲಾತಿಗಳ ಮೇಲೆ ನಿಯಂತ್ರಣವನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು, ಸಂಸ್ಥೆಗಳು ಸೂಕ್ತ ಸಾಂಸ್ಥಿಕ ಕ್ರಮಗಳನ್ನು ಕೈಗೊಳ್ಳುತ್ತವೆ. ವಸ್ತುಗಳ ತರ್ಕಬದ್ಧ ಬಳಕೆಯನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡುವ ಪ್ರಮುಖ ಸ್ಥಿತಿ, ಉದಾಹರಣೆಗೆ, ಸ್ಥಾಪಿತ ಮಿತಿಗಳ ಆಧಾರದ ಮೇಲೆ ಅವುಗಳ ಪಡಿತರ ಮತ್ತು ಬಿಡುಗಡೆಯಾಗಿದೆ. ಉತ್ಪಾದನೆಯ ಪ್ರಮಾಣ ಮತ್ತು ಉತ್ಪಾದನೆಯ ಪ್ರತಿ ಘಟಕಕ್ಕೆ ವಸ್ತುಗಳ ಬಳಕೆಯ ಮಾನದಂಡಗಳ ಮೇಲೆ ಯೋಜನಾ ಇಲಾಖೆಯಿಂದ ಡೇಟಾವನ್ನು ಆಧರಿಸಿ ಪೂರೈಕೆ ಇಲಾಖೆಗಳಿಂದ ಮಿತಿಗಳನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ.

ಎಂಟರ್ಪ್ರೈಸ್ನ ಎಲ್ಲಾ ಸೇವೆಗಳು ಗೋದಾಮಿನಿಂದ ವಸ್ತುಗಳನ್ನು ಬಿಡುಗಡೆ ಮಾಡಲು ದಾಖಲೆಗಳಿಗೆ ಸಹಿ ಹಾಕಲು ಅಧಿಕಾರ ಹೊಂದಿರುವ ಅಧಿಕಾರಿಗಳ ಪಟ್ಟಿಯನ್ನು ಹೊಂದಿರಬೇಕು, ಜೊತೆಗೆ ಅವುಗಳನ್ನು ಎಂಟರ್ಪ್ರೈಸ್ನಿಂದ ತೆಗೆದುಹಾಕಲು ಅನುಮತಿ ನೀಡಬೇಕು. ವಿತರಿಸಿದ ವಸ್ತುಗಳನ್ನು ನಿಖರವಾಗಿ ತೂಕ, ಅಳತೆ ಮತ್ತು ಎಣಿಕೆ ಮಾಡಬೇಕು.

ವಸ್ತುಗಳ ಬಿಡುಗಡೆಯನ್ನು ದಾಖಲಿಸುವ ವಿಧಾನವು ಮೊದಲನೆಯದಾಗಿ, ಉತ್ಪಾದನೆಯ ಸಂಘಟನೆ, ಬಳಕೆಯ ನಿರ್ದೇಶನ ಮತ್ತು ಅವುಗಳ ಬಿಡುಗಡೆಯ ಆವರ್ತನವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ.

ಉತ್ಪಾದನೆಗೆ ಮತ್ತು ಇತರ ಅಗತ್ಯಗಳಿಗಾಗಿ ದಿನನಿತ್ಯದ ಆಧಾರದ ಮೇಲೆ ಬಿಡುಗಡೆಯಾದ ವಸ್ತುಗಳ ಬಳಕೆಯನ್ನು ಮಿತಿ ಕಾರ್ಡ್ಗಳನ್ನು ಬಳಸಿ ದಾಖಲಿಸಲಾಗುತ್ತದೆ . ಅವುಗಳನ್ನು ಯೋಜನಾ ಇಲಾಖೆ ಅಥವಾ ಸರಬರಾಜು ಇಲಾಖೆಯು ಒಂದು ಅಥವಾ ಹೆಚ್ಚಿನ ರೀತಿಯ ವಸ್ತುಗಳಿಗೆ ನಕಲಿನಲ್ಲಿ ಮತ್ತು ನಿಯಮದಂತೆ, 1 ತಿಂಗಳ ಅವಧಿಗೆ ನೀಡಲಾಗುತ್ತದೆ. ನಿಜವಾದ ರಜೆಗಾಗಿ ಟಿಯರ್-ಆಫ್ ಮಾಸಿಕ ಕೂಪನ್ಗಳೊಂದಿಗೆ ತ್ರೈಮಾಸಿಕ ಮತ್ತು ಅರೆ-ವಾರ್ಷಿಕ ಮಿತಿ ಕಾರ್ಡ್ಗಳನ್ನು ಬಳಸಬಹುದು. ಅವರು ಸೂಚಿಸುತ್ತಾರೆ: ಕಾರ್ಯಾಚರಣೆಯ ಪ್ರಕಾರ, ವಸ್ತುಗಳನ್ನು ನೀಡುವ ಗೋದಾಮಿನ ಸಂಖ್ಯೆ, ಸ್ವೀಕರಿಸುವ ಕಾರ್ಯಾಗಾರ, ವೆಚ್ಚ ಕೋಡ್, ಐಟಂ ಸಂಖ್ಯೆ ಮತ್ತು ಮಾರಾಟವಾಗುವ ವಸ್ತುಗಳ ಹೆಸರು, ಅಳತೆಯ ಘಟಕ ಮತ್ತು ವಸ್ತುಗಳ ಮಾಸಿಕ ಬಳಕೆಗೆ ಮಿತಿ , ಇದು ತಿಂಗಳ ಉತ್ಪಾದನಾ ಕಾರ್ಯಕ್ರಮ ಮತ್ತು ಪ್ರಸ್ತುತ ಬಳಕೆಯ ಮಾನದಂಡಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಲೆಕ್ಕಹಾಕಲ್ಪಡುತ್ತದೆ.

ಮಿತಿ-ಫೆನ್ಸಿಂಗ್ ಕಾರ್ಡ್ನ ಒಂದು ನಕಲನ್ನು ಸ್ವೀಕರಿಸುವ ಕಾರ್ಯಾಗಾರಕ್ಕೆ ಹಸ್ತಾಂತರಿಸಲಾಗುತ್ತದೆ, ಇನ್ನೊಂದು - ಗೋದಾಮಿಗೆ. ಸ್ಟೋರ್ಕೀಪರ್ ಕಾರ್ಡ್ನ ಎರಡೂ ಪ್ರತಿಗಳಲ್ಲಿ ನೀಡಲಾದ ವಸ್ತುಗಳ ಮೊತ್ತ ಮತ್ತು ಉಳಿದ ಮಿತಿಯನ್ನು ದಾಖಲಿಸುತ್ತಾರೆ ಮತ್ತು ಸ್ವೀಕರಿಸುವವರ ಕಾರ್ಯಾಗಾರಕ್ಕಾಗಿ ಕಾರ್ಡ್ಗೆ ಸಹಿ ಮಾಡುತ್ತಾರೆ. ವೇರ್ಹೌಸ್ನಲ್ಲಿರುವ ಕಾರ್ಡ್ನಲ್ಲಿ ವಸ್ತುಗಳ ಸ್ವೀಕೃತಿಗಾಗಿ ಕಾರ್ಯಾಗಾರದ ಪ್ರತಿನಿಧಿ ಚಿಹ್ನೆಗಳು.

ಸ್ಥಾಪಿತ ಮಿತಿಯೊಳಗೆ ವಸ್ತುಗಳನ್ನು ಗೋದಾಮುಗಳಿಂದ ಬಿಡುಗಡೆ ಮಾಡಲಾಗುತ್ತದೆ. ವಸ್ತುಗಳ ಅತಿಯಾದ ಪೂರೈಕೆ ಮತ್ತು ಒಂದು ವಸ್ತುವನ್ನು ಇನ್ನೊಂದಕ್ಕೆ ಬದಲಾಯಿಸುವುದು (ಸ್ಟಾಕ್ನಲ್ಲಿ ಯಾವುದೇ ವಸ್ತು ಇಲ್ಲದಿದ್ದರೆ) ಪ್ರತ್ಯೇಕ ಅವಶ್ಯಕತೆಯನ್ನು ನೀಡುವ ಮೂಲಕ ಔಪಚಾರಿಕಗೊಳಿಸಲಾಗುತ್ತದೆ - ಸರಕುಪಟ್ಟಿ ಬದಲಿಗಾಗಿ (ವಸ್ತುಗಳ ಹೆಚ್ಚುವರಿ ಪೂರೈಕೆ). ಮಿತಿ ಕಾರ್ಡ್ನಲ್ಲಿ ಬದಲಾಯಿಸಲಾಗುತ್ತಿರುವ ವಸ್ತುವನ್ನು ಬದಲಾಯಿಸುವಾಗ, "ಬದಲಿ, ಅವಶ್ಯಕತೆ ಸಂಖ್ಯೆ._" ಅನ್ನು ನಮೂದಿಸಿ ಮತ್ತು ಉಳಿದ ಮಿತಿಯನ್ನು ಕಡಿಮೆ ಮಾಡಿ. ಉತ್ಪಾದನೆಯಲ್ಲಿ ಬಳಸದ ಮತ್ತು ಗೋದಾಮಿಗೆ ಹಿಂತಿರುಗಿದ ವಸ್ತುಗಳನ್ನು ಯಾವುದೇ ಹೆಚ್ಚುವರಿ ದಾಖಲೆಗಳನ್ನು ರಚಿಸದೆ ಮಿತಿ-ಫೆನ್ಸಿಂಗ್ ಕಾರ್ಡ್ನಲ್ಲಿ ದಾಖಲಿಸಲಾಗುತ್ತದೆ.

ಮಿತಿ-ಬೇಲಿ ಕಾರ್ಡ್ಗಳ ಬಳಕೆಯು ಒಂದು-ಬಾರಿ ದಾಖಲೆಗಳ ಸಂಖ್ಯೆಯನ್ನು ಗಣನೀಯವಾಗಿ ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ಆಧುನಿಕ ಕಂಪ್ಯೂಟರ್ಗಳಲ್ಲಿ ಮಿತಿಗಳನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದು ಮತ್ತು ಮಿತಿ-ಬೇಲಿ ಕಾರ್ಡ್ಗಳನ್ನು ನೀಡುವುದು ಲೆಕ್ಕಾಚಾರದ ಮಿತಿಗಳ ಸಿಂಧುತ್ವವನ್ನು ಹೆಚ್ಚಿಸಲು ಮತ್ತು ಕಾರ್ಡ್ಗಳನ್ನು ಎಳೆಯುವ ಸಂಕೀರ್ಣತೆಯನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಸಾಧ್ಯವಾಗಿಸುತ್ತದೆ.

ಗೋದಾಮಿನಿಂದ ವಸ್ತುಗಳನ್ನು ವಿರಳವಾಗಿ ಬಿಡುಗಡೆ ಮಾಡಿದರೆ, ಅವುಗಳ ಬಿಡುಗಡೆಯನ್ನು ನೀಡಲಾಗುತ್ತದೆ- ಅಥವಾ ವಸ್ತುಗಳ ಬಿಡುಗಡೆಗಾಗಿ ಬಹು-ಸಾಲಿನ ಅವಶ್ಯಕತೆಗಳು-ಇನ್ವಾಯ್ಸ್ಗಳು, ಸ್ವೀಕರಿಸುವವರ ಕಾರ್ಯಾಗಾರದಿಂದ ಎರಡು ಪ್ರತಿಗಳಲ್ಲಿ ನೀಡಲಾಗುತ್ತದೆ: ಮೊದಲನೆಯದು, ಗೋದಾಮಿನ ರಶೀದಿಯೊಂದಿಗೆ, ಕಾರ್ಯಾಗಾರದಲ್ಲಿ ಉಳಿದಿದೆ, ಎರಡನೆಯದು, ಸ್ವೀಕರಿಸುವವರ ರಶೀದಿಯೊಂದಿಗೆ, ಗೋದಾಮಿನ ಬಳಿ ಉಳಿದಿದೆ.

ಎಂಟರ್ಪ್ರೈಸ್ನಲ್ಲಿನ ವಸ್ತುಗಳ ಚಲನೆಯನ್ನು ದಾಖಲಿಸಲು, ಒಂದು ಸಾಲಿನ ಹೇಳಿಕೆಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ ಅಥವಾ ಬಹು-ಸಾಲಿನ ಸರಕುಪಟ್ಟಿ ಅವಶ್ಯಕತೆಗಳು. ಬೆಲೆಬಾಳುವ ವಸ್ತುಗಳನ್ನು ವಿತರಿಸುವ ಪ್ರದೇಶದ ಆರ್ಥಿಕವಾಗಿ ಜವಾಬ್ದಾರಿಯುತ ವ್ಯಕ್ತಿಗಳಿಂದ ಇನ್ವಾಯ್ಸ್ಗಳನ್ನು ಸಂಕಲಿಸಲಾಗುತ್ತದೆ, ಎರಡು ಪ್ರತಿಗಳಲ್ಲಿ, ಅವುಗಳಲ್ಲಿ ಒಂದು ಸ್ವೀಕರಿಸುವವರ ಸ್ವೀಕೃತಿಯೊಂದಿಗೆ ಸ್ಥಳದಲ್ಲಿ ಉಳಿಯುತ್ತದೆ ಮತ್ತು ಎರಡನೆಯದು, ಮೌಲ್ಯಯುತ ವಸ್ತುಗಳನ್ನು ನೀಡುವ ವ್ಯಕ್ತಿಯ ರಶೀದಿಯೊಂದಿಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ. ಬೆಲೆಬಾಳುವ ವಸ್ತುಗಳನ್ನು ಸ್ವೀಕರಿಸುವವರು.

ಥರ್ಡ್-ಪಾರ್ಟಿ ಸಂಸ್ಥೆಗಳಿಗೆ ಅಥವಾ ಅದರ ಹೊರಗೆ ಇರುವ ಒಬ್ಬರ ಸಂಸ್ಥೆಯ ಫಾರ್ಮ್ಗಳಿಗೆ ಸಾಮಗ್ರಿಗಳ ಬಿಡುಗಡೆಯನ್ನು ಮೂರನೇ ವ್ಯಕ್ತಿಗಳಿಗೆ ವಸ್ತುಗಳನ್ನು ಬಿಡುಗಡೆ ಮಾಡಲು ಇನ್ವಾಯ್ಸ್ಗಳೊಂದಿಗೆ ದಾಖಲಿಸಲಾಗಿದೆ. , ಆದೇಶಗಳು, ಒಪ್ಪಂದಗಳು ಮತ್ತು ಇತರ ದಾಖಲೆಗಳ ಆಧಾರದ ಮೇಲೆ ಸರಬರಾಜು ಇಲಾಖೆಯಿಂದ ಎರಡು ಪ್ರತಿಗಳಲ್ಲಿ ನೀಡಲಾಗುತ್ತದೆ: ಮೊದಲ ಪ್ರತಿಯು ಗೋದಾಮಿನಲ್ಲಿ ಉಳಿದಿದೆ ಮತ್ತು ವಸ್ತುಗಳ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಮತ್ತು ಸಂಶ್ಲೇಷಿತ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗೆ ಆಧಾರವಾಗಿದೆ, ಎರಡನೆಯದನ್ನು ವಸ್ತುಗಳ ಸ್ವೀಕರಿಸುವವರಿಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ . ನಂತರದ ಪಾವತಿಯೊಂದಿಗೆ ವಸ್ತುಗಳನ್ನು ನೀಡಿದರೆ, ಮೊದಲ ಪ್ರತಿಯನ್ನು ಲೆಕ್ಕಪತ್ರ ಇಲಾಖೆಗೆ ವಸಾಹತು ಮತ್ತು ಪಾವತಿ ದಾಖಲೆಗಳನ್ನು ನೀಡಲು ಸಹ ಬಳಸಲಾಗುತ್ತದೆ.

ರಸ್ತೆಯ ಮೂಲಕ ವಸ್ತುಗಳನ್ನು ಸಾಗಿಸುವಾಗ, ರವಾನೆಯ ಟಿಪ್ಪಣಿಗೆ ಬದಲಾಗಿ ರವಾನೆಯ ಟಿಪ್ಪಣಿಯನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ವಸ್ತು ಬಳಕೆಯ ಮೇಲಿನ ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳ ಬದಲಿಗೆ, ನೀವು ವಸ್ತು ಲೆಕ್ಕಪತ್ರ ಕಾರ್ಡ್ಗಳನ್ನು ಬಳಸಬಹುದು. ಈ ಉದ್ದೇಶಕ್ಕಾಗಿ, ಸ್ವೀಕರಿಸುವ ಕಾರ್ಯಾಗಾರಗಳ ಪ್ರತಿನಿಧಿಗಳು ಕಾರ್ಡ್ಗಳಲ್ಲಿನ ವಸ್ತುಗಳ ರಶೀದಿಗಾಗಿ ಸಹಿ ಹಾಕುತ್ತಾರೆ, ಇದು ಈ ನಿಟ್ಟಿನಲ್ಲಿ ಪೋಷಕ ದಾಖಲೆಗಳಾಗುತ್ತದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ವಸ್ತುಗಳು ಮತ್ತು ವೆಚ್ಚದ ವಸ್ತುಗಳನ್ನು ವೆಚ್ಚ ಮಾಡುವ ಮೂಲಕ ದಾಖಲೆಗಳ ನಂತರದ ಗುಂಪಿನ ಉದ್ದೇಶಕ್ಕಾಗಿ ಉತ್ಪಾದನಾ ವೆಚ್ಚದ ಕೋಡ್ ಅನ್ನು ಕಾರ್ಡ್ಗಳಲ್ಲಿ ನಮೂದಿಸಲಾಗಿದೆ. ಉಪಭೋಗ್ಯ ದಾಖಲೆಗಳು ಮತ್ತು ವಸ್ತುಗಳ ಲೆಕ್ಕಪತ್ರ ಕಾರ್ಡ್ಗಳ ಈ ಸಂಯೋಜನೆಯು ಲೆಕ್ಕಪರಿಶೋಧಕ ಕೆಲಸದ ಪ್ರಮಾಣವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ ಮತ್ತು ಗೋದಾಮಿನ ದಾಸ್ತಾನು ಮಾನದಂಡಗಳ ಅನುಸರಣೆಯ ಮೇಲೆ ನಿಯಂತ್ರಣವನ್ನು ಬಲಪಡಿಸುತ್ತದೆ.

ಸಣ್ಣ ಸಂಸ್ಥೆಗಳಲ್ಲಿ, ವಿಶೇಷ ದಾಖಲೆಗಳ ನೋಂದಣಿ ಇಲ್ಲದೆ ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆ ಮತ್ತು ಸೇವೆಗಳ ನಿಬಂಧನೆಗಾಗಿ ವಸ್ತುಗಳ ಬಿಡುಗಡೆಯನ್ನು ಕೈಗೊಳ್ಳಲಾಗುತ್ತದೆ. ಅವುಗಳ ಪ್ರಕಾರಗಳ ಮೂಲಕ ವಾಸ್ತವವಾಗಿ ಸೇವಿಸುವ ವಸ್ತುಗಳು ಸಿದ್ಧಪಡಿಸಿದ ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆ ಮತ್ತು ಮಾರಾಟದ ಮೇಲಿನ ಕಾಯಿದೆಗಳು ಅಥವಾ ವರದಿಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಉತ್ಪನ್ನಗಳ ಸ್ವೀಕಾರ, ಸಂಗ್ರಹಣೆ ಮತ್ತು ಮಾರಾಟಕ್ಕೆ ಜವಾಬ್ದಾರರಾಗಿರುವ ಉದ್ಯಮದ ಉದ್ಯೋಗಿಯಿಂದ ಪ್ರತಿ ಹತ್ತು ದಿನಗಳಿಗೊಮ್ಮೆ ಕಾಯಿದೆಗಳನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ. ಸಂಸ್ಥೆಯ ಮುಖ್ಯಸ್ಥರ ಅನುಮೋದನೆಯ ನಂತರ, ಸಂಬಂಧಿತ ವಸ್ತುಗಳನ್ನು ಬರೆಯಲು ಆಕ್ಟ್ ಆಧಾರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ.

ಸ್ಥಾಪಿತ ದಿನಗಳಲ್ಲಿ, ಎರಡು ಪ್ರತಿಗಳಲ್ಲಿ ಸಂಕಲಿಸಲಾದ ದಾಖಲೆಗಳ ಸ್ವೀಕಾರ ಮತ್ತು ವಿತರಣೆಯ ರಿಜಿಸ್ಟರ್ ಪ್ರಕಾರ ಸಂಸ್ಥೆಯ ಲೆಕ್ಕಪತ್ರ ವಿಭಾಗಕ್ಕೆ ವಸ್ತುಗಳ ರಶೀದಿ ಮತ್ತು ಸೇವನೆಯ ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸಲಾಗುತ್ತದೆ: ಮೊದಲನೆಯದನ್ನು ಲೆಕ್ಕಪರಿಶೋಧಕನ ಸಹಿಯ ವಿರುದ್ಧ ಲೆಕ್ಕಪತ್ರ ವಿಭಾಗಕ್ಕೆ ಸಲ್ಲಿಸಲಾಗುತ್ತದೆ. ಎರಡನೇ ಪ್ರತಿ, ಮತ್ತು ಎರಡನೆಯದು ಗೋದಾಮಿನಲ್ಲಿ ಉಳಿದಿದೆ.

2 ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ಲೆಕ್ಕಪರಿಶೋಧನೆ

2. 1 ವಸ್ತುಗಳ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ

ವಸ್ತುಗಳ ಚಲನೆಯ ಮೇಲಿನ ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳನ್ನು ಗೋದಾಮು ಮತ್ತು ಕಾರ್ಯಾಗಾರಗಳಿಂದ ಲೆಕ್ಕಪತ್ರ ವಿಭಾಗವು ಸ್ವೀಕರಿಸುತ್ತದೆ. ಇಲ್ಲಿ ಅವುಗಳನ್ನು ಗೋದಾಮುಗಳು, ಸಂಶ್ಲೇಷಿತ ಖಾತೆಗಳು, ಉಪಖಾತೆಗಳು ಮತ್ತು ವೆಚ್ಚ ಸಂಕೇತಗಳ ಮೂಲಕ ಗುಂಪು ಮಾಡಲಾಗಿದೆ.

ರಶೀದಿಯ ಮೂಲಕ ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳನ್ನು ಗುಂಪು ಮಾಡುವ ಫಲಿತಾಂಶಗಳು ವಸ್ತುಗಳ ರಶೀದಿ ಹೇಳಿಕೆಯಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ಅಂತೆಯೇ, ಖರ್ಚು ದಾಖಲೆಗಳ ಆಧಾರದ ಮೇಲೆ ಖರ್ಚು ಹೇಳಿಕೆಯನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ.

ಈ ಹೇಳಿಕೆಗಳ ಫಲಿತಾಂಶಗಳು ಕ್ರೋಢೀಕೃತ ವಹಿವಾಟು ಶೀಟ್ ಸಂಖ್ಯೆ 10 "ವಿತ್ತೀಯ ಪರಿಭಾಷೆಯಲ್ಲಿ ವಸ್ತು ಸ್ವತ್ತುಗಳ ಚಲನೆ" (ಅನುಬಂಧ ಬಿ) ನಲ್ಲಿನ ವಸ್ತುಗಳ ಚಲನೆಯ ಡೇಟಾವನ್ನು ಸಾರಾಂಶ ಮಾಡಲು ಆಧಾರವಾಗಿದೆ.

ಹೇಳಿಕೆಯು ಮೂರು ವಿಭಾಗಗಳನ್ನು ಒಳಗೊಂಡಿದೆ. ಇದು ವೈಯಕ್ತಿಕ ಗುಂಪುಗಳು, ಉಪಖಾತೆಗಳು ಮತ್ತು ಖಾತೆಗಳ ಸಂದರ್ಭದಲ್ಲಿ ಮೌಲ್ಯದ ಪರಿಭಾಷೆಯಲ್ಲಿ ವಸ್ತುಗಳ ಚಲನೆಯ ಮೇಲೆ ಸೂಚಕಗಳನ್ನು ಉತ್ಪಾದಿಸುತ್ತದೆ.

ವಿಭಾಗ 1 ಖಾತೆಗಳು ಮತ್ತು ಗುಂಪುಗಳಿಂದ ಸ್ಥಗಿತಗೊಳ್ಳದೆ ಗೋದಾಮುಗಳ ಮೂಲಕ ವಸ್ತುಗಳ ಚಲನೆಯ ಡೇಟಾವನ್ನು ಒದಗಿಸುತ್ತದೆ.

ವಿಭಾಗ 2 ಗುಂಪುಗಳು, ಖಾತೆಗಳು ಮತ್ತು ಉಪ-ಖಾತೆಗಳ ಮೂಲಕ ಸ್ವೀಕರಿಸಿದ ವಸ್ತು ಸ್ವತ್ತುಗಳ ಮೇಲೆ ಸೂಚಕಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ. ಈ ವಿಭಾಗದಲ್ಲಿನ ಸೂಚಕಗಳನ್ನು ಲೆಕ್ಕಪರಿಶೋಧಕ ಬೆಲೆಗಳಲ್ಲಿ ನೀಡಲಾಗಿದೆ ಮತ್ತು ಸಂಗ್ರಹಣೆಯ ನಿಜವಾದ ವೆಚ್ಚದಲ್ಲಿ (ಅಂದರೆ, ಮೂಲ ವೆಚ್ಚದಲ್ಲಿ), ಅಂದರೆ, ಕಾರ್ಮಿಕ ಮತ್ತು ಉತ್ಪಾದನಾ ಕೆಲಸದ ಮೊತ್ತವನ್ನು ಇಲ್ಲಿ ತೋರಿಸಲಾಗಿದೆ.

ವಿಭಾಗ 3 ವಸ್ತುಗಳ ಬಳಕೆಯನ್ನು ತೋರಿಸುತ್ತದೆ, ಗುಂಪುಗಳ ಮೂಲಕ ಗೋದಾಮುಗಳಲ್ಲಿ ಅವುಗಳ ಸಮತೋಲನಗಳು, 2 ಅಂದಾಜುಗಳಲ್ಲಿ ಉಪ-ಖಾತೆಗಳು:

ಲೆಕ್ಕಪತ್ರ ಬೆಲೆಗಳಲ್ಲಿ (FIFO, LIFO, ತೂಕದ ಸರಾಸರಿ, ಇತ್ಯಾದಿ).

ನಿಜವಾದ ವೆಚ್ಚದಲ್ಲಿ, ಅಂದರೆ ಇಂಧನ ಮತ್ತು ಸಲಕರಣೆಗಳ ಪಾಲನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದು.

ಗೋದಾಮುಗಳಲ್ಲಿ ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ ಉಳಿದಿರುವ ವಸ್ತು ಸ್ವತ್ತುಗಳ ಲೆಕ್ಕಪರಿಶೋಧಕ ಮೌಲ್ಯದ ಬಗ್ಗೆ ಹೇಳಿಕೆ ಸಂಖ್ಯೆ 10 ರಲ್ಲಿ ಸೂಚಕಗಳು ತೆರಿಗೆಯ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ಬ್ಯಾಲೆನ್ಸ್ಗಳೊಂದಿಗೆ ಪರಿಶೀಲಿಸಲ್ಪಡುತ್ತವೆ. ಗೋದಾಮು ಮತ್ತು ಲೆಕ್ಕಪತ್ರ ಡೇಟಾದ ಅನುಸರಣೆಯನ್ನು ಈ ರೀತಿ ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡಲಾಗುತ್ತದೆ.

ಅದೇ ಸಮಯದಲ್ಲಿ, ಅಕೌಂಟೆಂಟ್ ಗುಂಪುಗಳು ವೆಚ್ಚದ ಪ್ರದೇಶಗಳ ಪ್ರಕಾರ ದಾಖಲೆಗಳನ್ನು ಖರ್ಚು ಮಾಡುತ್ತಾರೆ (ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆ "ಎ", "ಬಿ", "ಸಿ"; ಆಡಳಿತಾತ್ಮಕ ಅಗತ್ಯಗಳು; ಮಾರಾಟದ ಅಗತ್ಯಗಳು; ದೋಷಗಳ ತಿದ್ದುಪಡಿ; ಸಾಮಾಜಿಕ ಅಗತ್ಯಗಳು; ತುರ್ತು ಘಟನೆಗಳ ಪರಿಣಾಮಗಳ ದಿವಾಳಿ, ಇತ್ಯಾದಿ).

ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಯ ಜರ್ನಲ್ ಆರ್ಡರ್ ರೂಪದಲ್ಲಿ ಈ ನಮೂದುಗಳು ಜರ್ನಲ್ ಆದೇಶಗಳು 5 ಮತ್ತು 5 a (ಹಿಂದೆ - 10 ಮತ್ತು 10/1) ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

ನಮ್ಮ ಎಂಟರ್ಪ್ರೈಸ್ನ ಅನನುಕೂಲವೆಂದರೆ ಲೆಕ್ಕಪತ್ರ ವಿಭಾಗವು ಇನ್ನೂ ಹಳೆಯ ಜರ್ನಲ್ಗಳೊಂದಿಗೆ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತದೆ - ಆದೇಶಗಳು 10 ಮತ್ತು 10/1 (ಅನುಬಂಧ ಡಿ).

ಎಂಟರ್ಪ್ರೈಸ್ನಲ್ಲಿನ ವಸ್ತುಗಳ ಲೆಕ್ಕಪತ್ರದ ರೂಪವನ್ನು ಅದರ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಲ್ಲಿ ದಾಖಲಿಸಬೇಕು.

ದಾಸ್ತಾನುಗಳ ಸ್ವೀಕೃತಿಯನ್ನು ರೆಕಾರ್ಡ್ ಮಾಡಲು ಸಂಸ್ಥೆಯ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯು ಅಗತ್ಯವಿದೆ:

a) ಸ್ಥಿರ ಸ್ವತ್ತುಗಳು ಮತ್ತು ಚಲಾವಣೆಯಲ್ಲಿರುವ ಕಾರ್ಮಿಕ ಸಾಧನಗಳ ನಡುವಿನ ಗಡಿಯ ಸ್ಪಷ್ಟ ವ್ಯಾಖ್ಯಾನ;

ಬಿ) ನಿಜವಾದ ಸ್ವಾಧೀನ ವೆಚ್ಚಗಳ ಮೊತ್ತದಲ್ಲಿ ಈ ಖಾತೆಯಲ್ಲಿನ ವಸ್ತುಗಳ ಮೌಲ್ಯಮಾಪನದೊಂದಿಗೆ ಖಾತೆ 10 "ಮೆಟೀರಿಯಲ್ಸ್" ಅನ್ನು ಬಳಸುವುದು;

ಸಿ) ಖಾತೆಗಳ ಅಪ್ಲಿಕೇಶನ್ 10 "ಮೆಟೀರಿಯಲ್ಸ್", 15 "ವಸ್ತುಗಳ ಸಂಗ್ರಹಣೆ ಮತ್ತು ಸ್ವಾಧೀನ", 16 "ವಸ್ತುಗಳ ವೆಚ್ಚದಲ್ಲಿ ವಿಚಲನ". ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಖಾತೆ 10 ರಲ್ಲಿ, ವಸ್ತುಗಳನ್ನು ರಿಯಾಯಿತಿ ಬೆಲೆಯಲ್ಲಿ ಪಟ್ಟಿ ಮಾಡಬೇಕು.

ಚಲಾವಣೆಯಲ್ಲಿರುವ ನಿಧಿಯ ಭಾಗವಾಗಿ ಈ ಕೆಳಗಿನ ಅಂಶಗಳನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ:

ಎ) 12 ತಿಂಗಳಿಗಿಂತ ಕಡಿಮೆ ಉಪಯುಕ್ತ ಜೀವನದೊಂದಿಗೆ;

ಸಿ) ಲೆಕ್ಕಪರಿಶೋಧಕ ನಿಯಮಗಳ ನಿಯಮಗಳ ಆಧಾರದ ಮೇಲೆ ಸಂಸ್ಥೆಯು ನಿರ್ಧರಿಸುವ ಇತರ ವಸ್ತುಗಳು.

ಅದೇ ಸಮಯದಲ್ಲಿ, ಸಂಸ್ಥೆಯ ಮುಖ್ಯಸ್ಥರು ಚಲಾವಣೆಯಲ್ಲಿರುವ ನಿಧಿಯ ಭಾಗವಾಗಿ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಸೇರ್ಪಡೆಗೊಳ್ಳಲು ನಿಯಂತ್ರಕ ದಾಖಲೆಗಳಿಂದ ಒದಗಿಸಲಾದ ವಸ್ತುಗಳ ಮೌಲ್ಯದ ಮೇಲೆ ಕಡಿಮೆ ಮಿತಿಯನ್ನು ಸ್ಥಾಪಿಸುವ ಹಕ್ಕನ್ನು ಹೊಂದಿದ್ದಾರೆ.

ನಿಜವಾದ ಸ್ವಾಧೀನ ವೆಚ್ಚದ ಮೊತ್ತದಲ್ಲಿ ದಾಸ್ತಾನುಗಳನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಲು ಸಂಸ್ಥೆಯು ತನ್ನ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಾಗಿ ಖಾತೆ 10 "ಮೆಟೀರಿಯಲ್ಸ್" ಅನ್ನು ಆಯ್ಕೆಮಾಡಿದಾಗ, ಜರ್ನಲ್ ಕ್ರಮ ಸಂಖ್ಯೆ 6 ರಲ್ಲಿ ನಮೂದನ್ನು ಮಾಡಲಾಗುತ್ತದೆ:

ಡೆಬಿಟ್ ಖಾತೆಗಳು 10 "ಮೆಟೀರಿಯಲ್ಸ್";

ಜರ್ನಲ್ - ಆದೇಶ ಸಂಖ್ಯೆ 6 ಅನ್ನು ಒಂದು ತಿಂಗಳು ತೆರೆಯಲಾಗುತ್ತದೆ. ಇದು ಪೂರೈಕೆದಾರರೊಂದಿಗಿನ ವಹಿವಾಟುಗಳ ಸಂಶ್ಲೇಷಿತ ಲೆಕ್ಕಪತ್ರವನ್ನು ನಿರ್ವಹಿಸುತ್ತದೆ, ಜೊತೆಗೆ ಸ್ವೀಕಾರ ಫಾರ್ಮ್ ಅನ್ನು ಬಳಸಿಕೊಂಡು ಅವರೊಂದಿಗೆ ವಸಾಹತುಗಳ ವಿಷಯದಲ್ಲಿ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರವನ್ನು ನಿರ್ವಹಿಸುತ್ತದೆ. ಮೊದಲನೆಯದಾಗಿ, ಹಿಂದಿನ ವರದಿ ಅವಧಿಯಿಂದ ಪೂರೈಕೆದಾರರಿಗೆ ಬಾಕಿ ಇರುವ ಸಾಲದ ಬಾಕಿಗಳನ್ನು ದಾಖಲಿಸಲಾಗುತ್ತದೆ. ವರದಿ ಮಾಡುವ ಅವಧಿಯಲ್ಲಿ, ಈ ಅಕೌಂಟಿಂಗ್ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿನ ನಮೂದುಗಳನ್ನು ಪೂರೈಕೆದಾರರು ಪ್ರಸ್ತುತಪಡಿಸಿದ ಇನ್ವಾಯ್ಸ್ಗಳ ಆಧಾರದ ಮೇಲೆ ಮಾಡಲಾಗುತ್ತದೆ - ಇನ್ವಾಯ್ಸ್ಗಳು ಮತ್ತು ದಾಖಲೆಗಳು ಗೋದಾಮಿನೊಳಗೆ ಸರಕುಗಳ ಸ್ವೀಕಾರವನ್ನು ದೃಢೀಕರಿಸುತ್ತವೆ.

ಜರ್ನಲ್ನಲ್ಲಿನ ಪ್ರತಿ ಇನ್ವಾಯ್ಸ್ಗೆ - ಆರ್ಡರ್ ಸಂಖ್ಯೆ. 6, ಪ್ರತ್ಯೇಕ ರೇಖೆಯನ್ನು ಹಂಚಲಾಗುತ್ತದೆ, ಅದರ ಮೇಲೆ ನೋಂದಣಿ ಸಂಖ್ಯೆ, ಮೂಲ ವಿವರಗಳು ಮತ್ತು ಪಾವತಿಗಾಗಿ ಸ್ವೀಕರಿಸಿದ ಮೊತ್ತಗಳು, ಆಫ್ಸೆಟ್ ಮೊತ್ತಗಳು ಇತ್ಯಾದಿ. ಪಾವತಿಗಾಗಿ ಸ್ವೀಕರಿಸಲಾದ ಮೊತ್ತಗಳು ಪ್ರತಿ ಅಂಶಕ್ಕೆ ವಿವರವಾಗಿ ತೋರಿಸಲಾಗಿದೆ ಖರೀದಿ ಬೆಲೆಯನ್ನು ಮಾಡುವ ಸರಕುಪಟ್ಟಿ. ಖರೀದಿಸಿದ ವಸ್ತುಗಳ ಬೆಲೆ. ಗುರುತಿಸಲಾದ ಕೊರತೆಗಳ ಪ್ರಮಾಣಗಳು ಮತ್ತು ವಿವಿಧ ಹಕ್ಕುಗಳ ಮೊತ್ತವನ್ನು ಪ್ರತ್ಯೇಕವಾಗಿ ತೋರಿಸಲಾಗಿದೆ. ಸರಕುಗಳ ಸ್ವೀಕಾರದ ಸಮಯದಲ್ಲಿ ಗುರುತಿಸಲಾದ ಹೆಚ್ಚುವರಿಗಳನ್ನು ಇನ್ವಾಯ್ಸ್ ಮಾಡದ ವಿತರಣೆಗಳು ಎಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಜರ್ನಲ್ನಲ್ಲಿ ಪ್ರತ್ಯೇಕ ಸಾಲಿನಲ್ಲಿ ತೋರಿಸಲಾಗುತ್ತದೆ - ಆದೇಶ ಸಂಖ್ಯೆ 6.

ಇನ್ವಾಯ್ಸ್ ಮಾಡದ ವಿತರಣೆಗಳಿಗಾಗಿ, ಗೋದಾಮಿನ ಸ್ವೀಕಾರ ದಾಖಲೆಗಳ ಡೇಟಾವನ್ನು ಆಧರಿಸಿ, ಪ್ರತಿ ವಿತರಣೆಗೆ ಪ್ರತ್ಯೇಕವಾಗಿ ದಾಖಲೆಯನ್ನು ತಯಾರಿಸಲಾಗುತ್ತದೆ, "ಇನ್ವಾಯ್ಸ್ ಸಂಖ್ಯೆ" ಕಾಲಮ್ನಲ್ಲಿ "N" ಅಕ್ಷರವನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಕೊಟ್ಟಿರುವ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ಒಪ್ಪಿದ ಮೌಲ್ಯದಲ್ಲಿ, ಲೆಕ್ಕಪರಿಶೋಧಕ ಬೆಲೆ ಅಥವಾ ಹಿಂದಿನ ವಿತರಣೆಯ ಬೆಲೆಯಲ್ಲಿ ಬಂಡವಾಳೀಕರಣವು ಸಂಭವಿಸುತ್ತದೆ. ಸರಕುಪಟ್ಟಿ ಸ್ವೀಕರಿಸಿದ ನಂತರ, ಮೇಲಿನ ನಮೂದನ್ನು ಹಿಂತಿರುಗಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ನಿಯಮಿತ ನಮೂದನ್ನು ಮಾಡಲಾಗುತ್ತದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ಇನ್ವಾಯ್ಸ್ ಮಾಡದ ದಾಸ್ತಾನುಗಳನ್ನು ಸೂಚಿಸುವ ಸಾಲಿನಲ್ಲಿ, “ಪಾವತಿಯ ಟಿಪ್ಪಣಿ, ಬರೆಯದ ಅಥವಾ ಇನ್ವಾಯ್ಸ್ ಮಾಡದ ಸರಬರಾಜುಗಳಿಗಾಗಿ ರಿವರ್ಸಲ್” ವಿಭಾಗದಲ್ಲಿ ರಿವರ್ಸಲ್ ನಮೂದು ಮಾಡಿದ ಸಾಲಿನ ಸಂಖ್ಯೆಯನ್ನು ನಮೂದಿಸಲಾಗಿದೆ.

ದಾಖಲೆಗಳಿಂದ ಬೆಂಬಲಿತವಾಗಿಲ್ಲದ ವಿತರಣೆಗಳನ್ನು ಒಳಗೊಂಡಂತೆ ಸರಕುಗಳನ್ನು ಸ್ವೀಕರಿಸಿದ ದಿನಾಂಕದಿಂದ ಎರಡು ತಿಂಗಳೊಳಗೆ ಪಾವತಿ ಟಿಪ್ಪಣಿಗಳನ್ನು ಮಾಡಲಾಗುತ್ತದೆ. ನಿಗದಿತ ಅವಧಿಯ ಮುಕ್ತಾಯದ ನಂತರ, ಪಾವತಿಸದ ಅಥವಾ ಅಲಿಖಿತ ಮೊತ್ತಗಳು ಮತ್ತು ರಿವರ್ಸಲ್ ನೋಟ್ಗಳಿಲ್ಲದೆ ಇನ್ವಾಯ್ಸ್ ಮಾಡದ ಸರಬರಾಜುಗಳ ಮೊತ್ತವನ್ನು ಪ್ರತಿ ಇನ್ವಾಯ್ಸ್ ಅಥವಾ ಡಾಕ್ಯುಮೆಂಟ್ಗೆ ಪ್ರತ್ಯೇಕವಾಗಿ ಮೂರನೇ ತಿಂಗಳ ಒಳಬರುವ ಬ್ಯಾಲೆನ್ಸ್ಗಳಾಗಿ ದಾಖಲಿಸಲಾಗುತ್ತದೆ. ತರುವಾಯ, ಈ ಜರ್ನಲ್ನಲ್ಲಿ ಪಾವತಿ, ರೈಟ್-ಆಫ್ ಅಥವಾ ರಿವರ್ಸಲ್ನ ಟಿಪ್ಪಣಿಯನ್ನು ಮಾಡಲಾಗಿದೆ - ಒಂದು ಆದೇಶ, ಇದರಲ್ಲಿ, ಕೊನೆಯ ಪುಟದಲ್ಲಿ, ವರದಿ ಮಾಡುವ ತಿಂಗಳ ಸಾರಾಂಶ ಡೇಟಾವನ್ನು ಖಾತೆ 60 ಅಡಿಯಲ್ಲಿ ವಸಾಹತುಗಳ ಸ್ಥಿತಿಯ ಮೇಲೆ ನೀಡಲಾಗಿದೆ “ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರು".

ವರದಿ ಮಾಡುವ ತಿಂಗಳಿಗೆ ಖಾತೆ 60 "ಪೂರೈಕೆದಾರರು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು" ಕ್ರೆಡಿಟ್ ಅಡಿಯಲ್ಲಿ ವಹಿವಾಟುಗಳು ಸ್ವೀಕರಿಸಿದ ದಾಸ್ತಾನುಗಳ ಮೊತ್ತ ಮತ್ತು ಸಾಗಣೆಯಲ್ಲಿ ಉಳಿದಿರುವ ಅಂತಹ ದಾಸ್ತಾನುಗಳ ಮೊತ್ತವನ್ನು ಒಳಗೊಂಡಿರುತ್ತದೆ.

ಸಿಂಥೆಟಿಕ್ ಅಕೌಂಟಿಂಗ್ನಲ್ಲಿ, ಖರೀದಿದಾರರು ವರದಿ ಮಾಡುವ ತಿಂಗಳ ಅಂತ್ಯದ ವೇಳೆಗೆ ಸ್ವೀಕರಿಸದ ವಸ್ತುಗಳಿಗೆ ಈ ಹಿಂದೆ ಸ್ವೀಕರಿಸಿದ ಸರಬರಾಜುದಾರರ ಸರಕುಪಟ್ಟಿ ಮೊತ್ತವನ್ನು ಸಾಗಣೆಯಲ್ಲಿರುವ ವಸ್ತುಗಳಾಗಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುತ್ತಾರೆ:

ಡೆಬಿಟ್ ಖಾತೆಗಳು 10 "ವಸ್ತುಗಳು":

ಉಪಖಾತೆ "ಸಾರಿಗೆಯಲ್ಲಿನ ವಸ್ತುಗಳು";

19 "ಖರೀದಿಸಿದ ಸ್ವತ್ತುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ಉಪಖಾತೆ 3 "ಖರೀದಿಸಿದ ದಾಸ್ತಾನುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ 60 "ಪೂರೈಕೆದಾರರು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು"

ಮುಂದಿನ ವರದಿ ಮಾಡುವ ತಿಂಗಳಲ್ಲಿ, ಈ ಮೌಲ್ಯಗಳು ಗೋದಾಮಿಗೆ ಬಂದಾಗ, ಹಿಂದೆ ಮಾಡಿದ ನಮೂದನ್ನು ಹಿಂತಿರುಗಿಸಲಾಗುತ್ತದೆ. ಇದರ ನಂತರ, ಲೆಕ್ಕಪರಿಶೋಧಕ ನೀತಿಯು ನಿಜವಾದ ವೆಚ್ಚದಲ್ಲಿ ವಸ್ತುಗಳನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವ ಆಯ್ಕೆಯನ್ನು ಅಳವಡಿಸಿಕೊಂಡರೆ ರಶೀದಿಗಾಗಿ ನಿಯಮಿತ ಲೆಕ್ಕಪತ್ರ ನಮೂದನ್ನು ರಚಿಸಲಾಗುತ್ತದೆ.

ದಾಸ್ತಾನುಗಳ ಸ್ವಾಧೀನಕ್ಕೆ ಪ್ರಸ್ತುತ ಲೆಕ್ಕಪತ್ರವನ್ನು ಖರೀದಿ ಬೆಲೆಯಲ್ಲಿ ನಡೆಸಿದರೆ, ಲೋಡ್, ಸಾರಿಗೆ ಇತ್ಯಾದಿಗಳ ವೆಚ್ಚಗಳನ್ನು ಪ್ರತ್ಯೇಕ ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಖಾತೆಯಲ್ಲಿ "ಸಾರಿಗೆ ಮತ್ತು ಸಂಗ್ರಹಣೆ ವೆಚ್ಚಗಳು" ಖಾತೆಗೆ 10 "ವಸ್ತುಗಳು" ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ:

ಡೆಬಿಟ್ ಖಾತೆಗಳು 10 "ಮೆಟೀರಿಯಲ್ಸ್" - ಖರೀದಿ ಬೆಲೆಯಲ್ಲಿ:

ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಖಾತೆ "ಸಾರಿಗೆ ಮತ್ತು ಸಂಗ್ರಹಣೆ ವೆಚ್ಚಗಳು";

19 "ಖರೀದಿಸಿದ ಸ್ವತ್ತುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ಉಪಖಾತೆ 3 "ಖರೀದಿಸಿದ ದಾಸ್ತಾನುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ 60 "ಪೂರೈಕೆದಾರರು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು"

ಜವಾಬ್ದಾರಿಯುತ ವ್ಯಕ್ತಿಗಳ ಮೂಲಕ ವಸ್ತುಗಳ ಖರೀದಿಯು ಜರ್ನಲ್ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ - ಪ್ರವೇಶದೊಂದಿಗೆ ಆದೇಶ ಸಂಖ್ಯೆ 7:

ಡೆಬಿಟ್ ಖಾತೆಗಳು 10 "ವಸ್ತುಗಳು":

19 "ಖರೀದಿಸಿದ ಸ್ವತ್ತುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ಉಪಖಾತೆ 3 "ಖರೀದಿಸಿದ ದಾಸ್ತಾನುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ಖಾತೆ 71 "ಜವಾಬ್ದಾರಿ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಗಳೊಂದಿಗೆ ವಸಾಹತುಗಳು" ಗೆ ಕ್ರೆಡಿಟ್

ಸರಕುಪಟ್ಟಿ ರಹಿತ ವಿತರಣೆಯಾಗಿ ಸ್ವೀಕರಿಸಿದ ಸರಕುಗಳನ್ನು ಷರತ್ತುಬದ್ಧ ಮೌಲ್ಯಮಾಪನದಲ್ಲಿ ಬಂಡವಾಳಗೊಳಿಸಬೇಕು: ಒಪ್ಪಂದದ ಬೆಲೆಯಲ್ಲಿ, ಹಿಂದಿನ ವಿತರಣೆಯ ಬೆಲೆ, ಇತ್ಯಾದಿ. ಅದೇ ಮೌಲ್ಯಮಾಪನದಲ್ಲಿ, ವಸಾಹತು ಮತ್ತು ಪಾವತಿ ದಾಖಲೆಗಳ ಸ್ವೀಕೃತಿಯ ನಂತರ ಈ ವಿತರಣೆಯನ್ನು ಹಿಂತಿರುಗಿಸಬೇಕು:

ಡೆಬಿಟ್ ಖಾತೆಗಳು 10 "ವಸ್ತುಗಳು":

19 "ಖರೀದಿಸಿದ ಸ್ವತ್ತುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ಉಪಖಾತೆ 3 "ಖರೀದಿಸಿದ ದಾಸ್ತಾನುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ 60 "ಪೂರೈಕೆದಾರರು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು"

ಇದರ ನಂತರ, ಮೇಲಿನ ದಾಖಲೆಗಳಲ್ಲಿ ನೀಡಲಾದ ಮೊತ್ತದಲ್ಲಿ ವಸ್ತುಗಳ ಸ್ವೀಕೃತಿಗಾಗಿ ನಿಯಮಿತ ನಮೂದನ್ನು ಮಾಡಲಾಗುತ್ತದೆ.

ಸ್ವೀಕರಿಸಿದ ವಸ್ತುಗಳನ್ನು ಪೋಸ್ಟ್ ಮಾಡುವಾಗ ಪೂರೈಕೆದಾರರಿಗೆ ಸಲ್ಲಿಸಿದ ಹಕ್ಕುಗಳು, ಅವುಗಳ ಸ್ವರೂಪವನ್ನು ಲೆಕ್ಕಿಸದೆ (ಒಪ್ಪಂದದ ನಿಯಮಗಳನ್ನು ಅನುಸರಿಸದಿರುವುದು, ಕೊರತೆ, ಇತ್ಯಾದಿ), ವಿವಾದವನ್ನು ಪರಿಹರಿಸುವ ದಿನಾಂಕದವರೆಗೆ ಪೂರೈಕೆದಾರರ ಜವಾಬ್ದಾರಿಗಳಿಂದ ಖರೀದಿದಾರರನ್ನು ಬಿಡುಗಡೆ ಮಾಡುವುದಿಲ್ಲ ಮತ್ತು ಪ್ರವೇಶದಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ:

ಖಾತೆಯ ಡೆಬಿಟ್ 76 "ವಿವಿಧ ಸಾಲಗಾರರು ಮತ್ತು ಸಾಲಗಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು"

ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ 60 "ಪೂರೈಕೆದಾರರು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು"

ಈ ಹಿಂದೆ ಸರಬರಾಜುದಾರರಿಗೆ ಅಥವಾ ಸಾರಿಗೆ ಸಂಸ್ಥೆಗೆ ಕ್ಲೈಮ್ ರೂಪದಲ್ಲಿ ಸಲ್ಲಿಸಿದ ಕೊರತೆಯ ಮೊತ್ತವನ್ನು ಸಂಗ್ರಹಿಸಲು ಮಧ್ಯಸ್ಥಿಕೆ ಅಥವಾ ಇತರ ನ್ಯಾಯಾಲಯದ ನಿರಾಕರಣೆ ಈ ಕೆಳಗಿನಂತೆ ಔಪಚಾರಿಕವಾಗಿದೆ:

ಉಪಖಾತೆ 2 "ಇತರ ವೆಚ್ಚಗಳು"

ಕ್ರೆಡಿಟ್ ಖಾತೆ 76 "ವಿವಿಧ ಸಾಲಗಾರರು ಮತ್ತು ಸಾಲಗಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು"

ಉಪಖಾತೆ 2 “ಹಕ್ಕುಗಳ ಲೆಕ್ಕಾಚಾರಗಳು”

ದಾಸ್ತಾನು ಸ್ವೀಕಾರದ ಸಮಯದಲ್ಲಿ ಕೊರತೆಯ ಕಾರಣವನ್ನು ಸ್ಥಾಪಿಸಿದರೆ (ಕಾರ್ಮಿಕರ ದೋಷ, ನೈಸರ್ಗಿಕ ನಷ್ಟ, ಇತ್ಯಾದಿ), ನಂತರ ಈ ಸಂದರ್ಭದಲ್ಲಿ ಒಟ್ಟು ನಷ್ಟದ ಮೊತ್ತವು ಈ ಕೆಳಗಿನ ನಮೂದುಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ:

ಡೆಬಿಟ್ ಖಾತೆ 94 "ಕೊರತೆಗಳು ಮತ್ತು ಬೆಲೆಬಾಳುವ ವಸ್ತುಗಳ ಹಾನಿಯಿಂದ ನಷ್ಟಗಳು"

60 "ಪೂರೈಕೆದಾರರು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು" ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್.

ತರುವಾಯ, ಸಂಸ್ಥೆಯ ವೆಚ್ಚದಲ್ಲಿ ಅದರ ವಿಷಯದ ಆಧಾರದ ಮೇಲೆ ಕೊರತೆಯ ಪ್ರಮಾಣವನ್ನು ಬರೆಯಲಾಗುತ್ತದೆ (ನಷ್ಟದ ಮಾನದಂಡಗಳ ಮಿತಿಗಳಲ್ಲಿ):

ಡೆಬಿಟ್ ಖಾತೆಗಳು 20 “ಮುಖ್ಯ ಉತ್ಪಾದನೆ”

26 "ಸಾಮಾನ್ಯ ವ್ಯಾಪಾರ ವೆಚ್ಚಗಳು", ಇತ್ಯಾದಿ.

ಅಥವಾ ತಪ್ಪಿತಸ್ಥರ ವೆಚ್ಚದಲ್ಲಿ:

ಖಾತೆಯ ಡೆಬಿಟ್ 73 "ಇತರ ಕಾರ್ಯಾಚರಣೆಗಳಿಗಾಗಿ ಸಿಬ್ಬಂದಿಗಳೊಂದಿಗೆ ವಸಾಹತುಗಳು"

ಉಪಖಾತೆ 2 "ವಸ್ತು ಹಾನಿಯ ಪರಿಹಾರಕ್ಕಾಗಿ ಲೆಕ್ಕಾಚಾರಗಳು"

ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ 94 "ಕೊರತೆಗಳು ಮತ್ತು ಬೆಲೆಬಾಳುವ ವಸ್ತುಗಳ ಹಾನಿಯಿಂದ ನಷ್ಟಗಳು"

ಪಾವತಿಸಿದ ಸರಬರಾಜುದಾರರ ಸರಕುಪಟ್ಟಿ ಮೊತ್ತಕ್ಕೆ ನಮೂದನ್ನು ಮಾಡಲಾಗಿದೆ:

ಖಾತೆಯ ಡೆಬಿಟ್ 60 "ಪೂರೈಕೆದಾರರು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು"

ಖಾತೆ ಕ್ರೆಡಿಟ್ 51 “ಪ್ರಸ್ತುತ ಖಾತೆ”

ಈ ಕೆಳಗಿನ ಷರತ್ತುಗಳನ್ನು ಪೂರೈಸಿದರೆ ಬಜೆಟ್ನಿಂದ ಸರಿದೂಗಿಸಲು VAT ಮೊತ್ತವನ್ನು ಸ್ವೀಕರಿಸಲಾಗುತ್ತದೆ:

ಉತ್ಪಾದನಾ ಚಟುವಟಿಕೆಗಳಿಗಾಗಿ ವಸ್ತು ಸ್ವತ್ತುಗಳನ್ನು ಸ್ವಾಧೀನಪಡಿಸಿಕೊಳ್ಳಲಾಗಿದೆ;

ವಸ್ತು ಸ್ವತ್ತುಗಳನ್ನು ಬಂಡವಾಳೀಕರಣಗೊಳಿಸಲಾಗಿದೆ;

ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳನ್ನು ಮಾಡಲಾಗಿದೆ;

ಪೂರೈಕೆದಾರರಿಂದ ಸರಕುಪಟ್ಟಿ ಇದೆ

ಸರಕುಪಟ್ಟಿ ಖರೀದಿ ಪುಸ್ತಕದಲ್ಲಿ ನೋಂದಾಯಿಸಲಾಗಿದೆ.

ಈ ಎಲ್ಲಾ ಷರತ್ತುಗಳನ್ನು ಪೂರೈಸಿದರೆ, ಖರೀದಿದಾರರು ಈ ಕೆಳಗಿನ ನಮೂದುಗಳನ್ನು ಮಾಡಬಹುದು:

ಡೆಬಿಟ್ ಖಾತೆ 68 "ತೆರಿಗೆಗಳು ಮತ್ತು ಶುಲ್ಕಗಳ ಲೆಕ್ಕಾಚಾರಗಳು"

ಉಪಖಾತೆ 3 "ಖರೀದಿಸಿದ ದಾಸ್ತಾನುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ಉತ್ಪಾದನಾೇತರ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಸ್ವಾಧೀನಪಡಿಸಿಕೊಂಡಿರುವ ದಾಸ್ತಾನುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್ ಮೊತ್ತವನ್ನು ಬಜೆಟ್ನಿಂದ ಮರುಪಾವತಿಗಾಗಿ ಸ್ವೀಕರಿಸಲಾಗುವುದಿಲ್ಲ, ಆದರೆ ಪ್ರವೇಶದೊಂದಿಗೆ ಮುಚ್ಚಲಾಗಿದೆ:

ಖಾತೆಯ ಡೆಬಿಟ್ 29 "ಉತ್ಪಾದನೆ ಮತ್ತು ಆರ್ಥಿಕತೆಯ ಸೇವೆ"

ಖಾತೆ 19 "ಖರೀದಿಸಿದ ಬೆಲೆಬಾಳುವ ವಸ್ತುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್" ಗೆ ಕ್ರೆಡಿಟ್

ಅಲ್ಲದೆ, ಸ್ವಾಧೀನಪಡಿಸಿಕೊಂಡ ವಸ್ತು ಸ್ವತ್ತುಗಳಿಗೆ ಸ್ಥಾಪಿತವಾದ ಗರಿಷ್ಠ ಮೊತ್ತದ ನಗದು ಪಾವತಿಗಳನ್ನು ಮೀರಿದ ಮೊತ್ತವನ್ನು ಬಜೆಟ್ನಿಂದ ಮರುಪಾವತಿಸಲಾಗುವುದಿಲ್ಲ:

ಡೆಬಿಟ್ ಖಾತೆ 91 "ಇತರ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳು"

ಖಾತೆ 19 "ಖರೀದಿಸಿದ ಬೆಲೆಬಾಳುವ ವಸ್ತುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್" ಗೆ ಕ್ರೆಡಿಟ್

ಉಪಖಾತೆ 3 "ಖರೀದಿಸಿದ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ದಾಸ್ತಾನುಗಳನ್ನು ಸಂಗ್ರಹಿಸುವಾಗ ಖಾತೆಗಳು 15 “ಸಾಮಾಗ್ರಿಗಳ ಸಂಗ್ರಹಣೆ ಮತ್ತು ಸ್ವಾಧೀನ” ಮತ್ತು 16 “ವಸ್ತುಗಳ ಬೆಲೆಯಲ್ಲಿನ ವ್ಯತ್ಯಾಸಗಳು” ಲೆಕ್ಕಪತ್ರ ನೀತಿ ಆಯ್ಕೆಯಾಗಿ ಬಳಸಿದರೆ, ಸರಬರಾಜುದಾರರ ವಸಾಹತು ದಾಖಲೆಗಳು, ಲಗತ್ತಿಸಲಾದ ದಾಖಲೆಗಳ ಆಧಾರದ ಮೇಲೆ ವಸ್ತುಗಳನ್ನು ಸಂಗ್ರಹಿಸುವ ಖರೀದಿ ವೆಚ್ಚವನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ. ಸ್ವಾಧೀನಪಡಿಸಿಕೊಂಡ ಆಸ್ತಿಗಳ ನಿಜವಾದ ವೆಚ್ಚದ ರಚನೆಗೆ ವೆಚ್ಚಗಳೆಂದು ಪರಿಗಣಿಸಲು ಜವಾಬ್ದಾರಿಯುತ ವ್ಯಕ್ತಿಗಳ ವರದಿಗಳು ಮತ್ತು ಇತರ ದಾಖಲೆಗಳನ್ನು ಮುಂದಿಡಲು:

ಖಾತೆಗಳ ಡೆಬಿಟ್ 15 "ಸಾಮಾಗ್ರಿಗಳ ಸಂಗ್ರಹಣೆ ಮತ್ತು ಸ್ವಾಧೀನ"

19 "ಖರೀದಿಸಿದ ಸ್ವತ್ತುಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ಉಪಖಾತೆ 3 "ಖರೀದಿಸಿದ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಮೇಲಿನ ವ್ಯಾಟ್"

ಖಾತೆಗಳ ಕ್ರೆಡಿಟ್ 60 "ಪೂರೈಕೆದಾರರು ಮತ್ತು ಗುತ್ತಿಗೆದಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು"

71 "ಜವಾಬ್ದಾರಿ ಹೊಂದಿರುವ ವ್ಯಕ್ತಿಗಳೊಂದಿಗೆ ವಸಾಹತುಗಳು", ಇತ್ಯಾದಿ.

ಕೊರತೆಗಾಗಿ ಪೂರೈಕೆದಾರರಿಗೆ ಸಲ್ಲಿಸಲಾದ ಕ್ಲೈಮ್ನ ಮೊತ್ತ, ಇತ್ಯಾದಿ:

ಖಾತೆಯ ಡೆಬಿಟ್ 76 "ವಿವಿಧ ಸಾಲಗಾರರು ಮತ್ತು ಸಾಲಗಾರರೊಂದಿಗೆ ವಸಾಹತುಗಳು"

ಉಪಖಾತೆ 2 “ಹಕ್ಕುಗಳ ಲೆಕ್ಕಾಚಾರಗಳು”

ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ 15 "ವಸ್ತುಗಳ ಸಂಗ್ರಹಣೆ ಮತ್ತು ಸ್ವಾಧೀನ"

ಭವಿಷ್ಯದಲ್ಲಿ, ಹಣದುಬ್ಬರದ ಪ್ರಕ್ರಿಯೆಗಳ ಪ್ರಭಾವದ ಅಡಿಯಲ್ಲಿ ಕಚ್ಚಾ ವಸ್ತುಗಳು, ವಸ್ತುಗಳು, ಇತ್ಯಾದಿಗಳ ಬೆಲೆಯಲ್ಲಿನ ಇಳಿಕೆಯ ಅಪಾಯವನ್ನು ತೊಡೆದುಹಾಕಲು, ಸಂಸ್ಥೆಯು ಲೆಕ್ಕಪತ್ರ ನೀತಿಯ ಆಯ್ಕೆಯಾಗಿ, ದಾಸ್ತಾನು ವೆಚ್ಚವನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಮೀಸಲುಗಳನ್ನು ರಚಿಸಬಹುದು. ತನ್ನದೇ ಆದ ಮೂಲಗಳಿಂದ ವಸ್ತುಗಳು:

ಡೆಬಿಟ್ ಖಾತೆ 91 "ಇತರ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳು"

ಉಪಖಾತೆ 2 "ಇತರ ವೆಚ್ಚಗಳು"

ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ 14 "ವಸ್ತು ಸ್ವತ್ತುಗಳ ಮೌಲ್ಯದಲ್ಲಿ ಕಡಿತಕ್ಕಾಗಿ ಮೀಸಲು"

ಮುಂದಿನ ವರದಿ ಅವಧಿಯಲ್ಲಿ, ಈ ಮೀಸಲು ಮೊತ್ತವು ಮರುಸ್ಥಾಪನೆಗೆ ಒಳಪಟ್ಟಿರುತ್ತದೆ:

ಖಾತೆ 14 ರ ಡೆಬಿಟ್ "ವಸ್ತು ಸ್ವತ್ತುಗಳ ಮೌಲ್ಯದಲ್ಲಿ ಕಡಿತಕ್ಕಾಗಿ ಮೀಸಲು"

ಖಾತೆ 91 "ಇತರ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳು" ಗೆ ಕ್ರೆಡಿಟ್

ಉಪಖಾತೆ 1 "ಇತರ ಆದಾಯ"

ವಸ್ತುಗಳ ಸಂಗ್ರಹಣೆಗಾಗಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ, ಲೆಕ್ಕಪರಿಶೋಧಕ ನೀತಿಯು ಸ್ಥಿರ ಲೆಕ್ಕಪತ್ರ ಬೆಲೆಗಳಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ಒದಗಿಸಿದಾಗ, ಖಾತೆ 10 "ಮೆಟೀರಿಯಲ್ಸ್" ನಲ್ಲಿ ಕೈಗೊಳ್ಳಲಾಗುತ್ತದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ವಸ್ತುಗಳ ಪೋಸ್ಟ್ ಅನ್ನು ನಮೂದು ಮೂಲಕ ಪ್ರತಿಫಲಿಸುತ್ತದೆ:

ಡೆಬಿಟ್ ಖಾತೆ 10 “ವಸ್ತುಗಳು”

ಖಾತೆಗೆ ಕ್ರೆಡಿಟ್ 15 "ವಸ್ತುಗಳ ಸಂಗ್ರಹಣೆ ಮತ್ತು ಸ್ವಾಧೀನ"

ಖಾತೆ 15 “ಸಾಮಾಗ್ರಿಗಳ ಸಂಗ್ರಹಣೆ ಮತ್ತು ಸ್ವಾಧೀನ” ದಲ್ಲಿ ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ ಸಮತೋಲನದ ಉಪಸ್ಥಿತಿಯು ಸರಬರಾಜುದಾರರ ಗೋದಾಮಿನಲ್ಲಿ ಅಥವಾ ಸಾಗಣೆಯಲ್ಲಿರುವ ಕಾರಣ ನಿರ್ದಿಷ್ಟ ಮೌಲ್ಯಗಳನ್ನು ಬಂಡವಾಳೀಕರಿಸಲಾಗಿಲ್ಲ ಎಂದರ್ಥ. ಮುಂದಿನ ತಿಂಗಳು, ವಸ್ತುಗಳನ್ನು ಸ್ವೀಕರಿಸಿದಾಗ, ಈ ಅಕೌಂಟಿಂಗ್ ನಮೂದನ್ನು ಹಿಂತಿರುಗಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ವಸ್ತುಗಳ ಮೊತ್ತವು ಖಾತೆ 15 "ಸಾಮಾಗ್ರಿಗಳ ಸಂಗ್ರಹಣೆ ಮತ್ತು ಸ್ವಾಧೀನ" ಡೆಬಿಟ್ನಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ. ತಿಂಗಳ ಕೊನೆಯಲ್ಲಿ, ಈ ಖಾತೆಯನ್ನು ಖಾತೆ 16 "ವಸ್ತುಗಳ ಬೆಲೆಯಲ್ಲಿನ ವ್ಯತ್ಯಾಸಗಳು" ನೊಂದಿಗೆ ಮುಚ್ಚಲಾಗುತ್ತದೆ.

2.2 ಮುನ್ಸಿಪಲ್ ಯುನಿಟರಿ ಎಂಟರ್ಪ್ರೈಸ್ ಎಫ್ಜಿಯುನ ವಸ್ತು ಮತ್ತು ಉತ್ಪಾದನಾ ಮೀಸಲುಗಳ ಲೆಕ್ಕಪರಿಶೋಧನೆ "ವೋಲ್ಗೊಗ್ರಾಡ್ ಪ್ರದೇಶದಲ್ಲಿ ರಷ್ಯಾದ ಫೆಡರಲ್ ಪೆನಿಟೆನ್ಷಿಯರಿ ಸೇವೆಯ ಮುಖ್ಯ ನಿರ್ದೇಶನಾಲಯದ ತಿದ್ದುಪಡಿ ಕಾಲೋನಿ ನಂ. 5"

ರಷ್ಯಾದ ಒಕ್ಕೂಟದಲ್ಲಿ ಆರ್ಥಿಕ ನಿಯಂತ್ರಣವು ಮಾರುಕಟ್ಟೆ ಆರ್ಥಿಕತೆಯ ಪ್ರಮುಖ ಅಂಶಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ವ್ಯಾಪಾರ ಘಟಕಗಳ ಚಟುವಟಿಕೆಗಳ ಮೇಲೆ ನಿಯಂತ್ರಣದ ಅತ್ಯಂತ ಭರವಸೆಯ ಮತ್ತು ಮಹತ್ವದ ಕ್ಷೇತ್ರವೆಂದರೆ ಲೆಕ್ಕಪರಿಶೋಧಕರು ನಡೆಸುವ ಸ್ವತಂತ್ರ ನಿಯಂತ್ರಣ. ಪ್ರಸ್ತುತ, ರಷ್ಯಾದಲ್ಲಿ ಸುಮಾರು 5 ಸಾವಿರ ಆಡಿಟ್ ಸಂಸ್ಥೆಗಳು ಮತ್ತು 3 ಸಾವಿರ ಖಾಸಗಿಯಾಗಿ ಅಭ್ಯಾಸ ಮಾಡುವ ಲೆಕ್ಕಪರಿಶೋಧಕರು ಇವೆ. 1995 ರ ವರದಿಯಿಂದ ಕಡ್ಡಾಯ ಲೆಕ್ಕಪರಿಶೋಧನೆಯನ್ನು ಪರಿಚಯಿಸಲಾಯಿತು, ಆ ಉದ್ಯಮಗಳನ್ನು ಹೊರತುಪಡಿಸಿ, ಅವರ ವಿವೇಚನೆಯಿಂದ, ಲೆಕ್ಕಪರಿಶೋಧಕನ ಸೇವೆಗಳನ್ನು ಅವಲಂಬಿಸಬಹುದಾಗಿದ್ದು, ಲೆಕ್ಕಪರಿಶೋಧಕ, ತೆರಿಗೆ, ಹಣಕಾಸು ಮತ್ತು ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿಯ ಸ್ಥಿತಿಯ ಬಗ್ಗೆ ವಸ್ತುನಿಷ್ಠ ಮಾಹಿತಿಯನ್ನು ಪಡೆಯಲು. ಕಡ್ಡಾಯ ಲೆಕ್ಕಪರಿಶೋಧನೆಗಾಗಿ ಸಂಸ್ಥೆಯನ್ನು ಸಿದ್ಧಪಡಿಸುವ ಉದ್ದೇಶಕ್ಕಾಗಿ.

ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಸಮಯದಲ್ಲಿ, ಈ ಕೆಳಗಿನ ಮಾನದಂಡಗಳ ಪ್ರಕಾರ ಆಡಿಟ್ ಪುರಾವೆಗಳನ್ನು ಸಂಗ್ರಹಿಸಲಾಗುತ್ತದೆ:

1. ಅಸ್ತಿತ್ವ. ಎಲ್ಲಾ ವರದಿ ಮಾಡಿದ ದಾಸ್ತಾನುಗಳು ನಿಜವಾಗಿ ಅಸ್ತಿತ್ವದಲ್ಲಿವೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು ಅವಶ್ಯಕ.

2. ಹಕ್ಕುಗಳು ಮತ್ತು ಕಟ್ಟುಪಾಡುಗಳು. ವರದಿಯಲ್ಲಿ ಪ್ರತಿಫಲಿಸುವ ದಾಸ್ತಾನುಗಳಿಗೆ ಸಂಸ್ಥೆಯ ಹಕ್ಕುಗಳನ್ನು ದಾಖಲಿಸಲಾಗಿದೆ ಮತ್ತು ಮೂರನೇ ವ್ಯಕ್ತಿಗಳ ಹಕ್ಕುಗಳಿಂದ ಸೀಮಿತವಾಗಿಲ್ಲ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು ಅವಶ್ಯಕ.

3. ಹೊರಹೊಮ್ಮುವಿಕೆ. ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುವ ದಾಸ್ತಾನುಗಳ ಸ್ವಾಧೀನ ಮತ್ತು ವಿಲೇವಾರಿಗಾಗಿ ವಹಿವಾಟುಗಳು ವರದಿ ಮಾಡುವ ಅವಧಿಯಲ್ಲಿ ನಡೆದಿವೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು ಅವಶ್ಯಕ.

4. ಸಂಪೂರ್ಣತೆ. ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ವರದಿಯಲ್ಲಿ ಪ್ರತಿಫಲಿಸಬೇಕಾದ ಯಾವುದೇ ದಾಸ್ತಾನುಗಳಿಲ್ಲ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು ಅವಶ್ಯಕ, ಆದರೆ ಅದರಲ್ಲಿ ಪ್ರತಿಫಲಿಸುವುದಿಲ್ಲ.

5. ಮೌಲ್ಯಮಾಪನ. ಅಗತ್ಯ:

ದಾಸ್ತಾನುಗಳು ಸರಿಯಾದ ಮೌಲ್ಯಮಾಪನದಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ವರದಿಯಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ: ನಿಜವಾದ ವೆಚ್ಚದಲ್ಲಿ ಅಥವಾ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯದಲ್ಲಿ, ಅದು ನಿಜವಾದ ವೆಚ್ಚಕ್ಕಿಂತ ಕಡಿಮೆಯಿದ್ದರೆ;

ದಾಸ್ತಾನುಗಳನ್ನು ಉತ್ಪಾದನೆಗೆ ಬಿಡುಗಡೆ ಮಾಡಿದಾಗ ಅಥವಾ ವಿಲೇವಾರಿ ಮಾಡಿದಾಗ ಅವುಗಳನ್ನು ನಿರ್ಣಯಿಸುವ ವಿಧಾನವನ್ನು ಸಂಸ್ಥೆಯು ಅಳವಡಿಸಿಕೊಂಡ ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಅನ್ವಯಿಸಲಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ.

6. ಮಾಪನ. ದಾಸ್ತಾನುಗಳ ಸ್ವಾಧೀನಗಳು ಮತ್ತು ವಿಲೇವಾರಿಗಳನ್ನು ಸರಿಯಾದ ಮೌಲ್ಯಮಾಪನದಲ್ಲಿ ಮತ್ತು ಸೂಕ್ತವಾದ ವರದಿ ಮಾಡುವ ಅವಧಿಯಲ್ಲಿ ಲೆಕ್ಕಹಾಕಲಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು ಅವಶ್ಯಕ.

7. ಪ್ರಸ್ತುತಿ ಮತ್ತು ಬಹಿರಂಗಪಡಿಸುವಿಕೆ. ಅಗತ್ಯ:

ದಾಸ್ತಾನುಗಳನ್ನು ಕಚ್ಚಾ ವಸ್ತುಗಳು, ಸಿದ್ಧಪಡಿಸಿದ ಸರಕುಗಳು, ಮರುಮಾರಾಟಕ್ಕಾಗಿ ಸರಕುಗಳು ಎಂದು ವರದಿ ಮಾಡುವಲ್ಲಿ ಸರಿಯಾಗಿ ವರ್ಗೀಕರಿಸಲಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ;

ರಷ್ಯಾದ ಒಕ್ಕೂಟದಲ್ಲಿ ಲೆಕ್ಕಪರಿಶೋಧಕ ಕಾರ್ಯವಿಧಾನಗಳನ್ನು ನಿಯಂತ್ರಿಸುವ ನಿಯಮಗಳಿಗೆ ಅನುಸಾರವಾಗಿ ದಾಸ್ತಾನುಗಳೊಂದಿಗಿನ ವಹಿವಾಟುಗಳು ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಗಳಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ.

ಸಂಸ್ಥೆಯನ್ನು ಮೊದಲ ಬಾರಿಗೆ ಲೆಕ್ಕಪರಿಶೋಧಿಸುವ ಲೆಕ್ಕಪರಿಶೋಧಕರು ಲೆಕ್ಕಪರಿಶೋಧಕ ಅವಧಿಯ ಆರಂಭದಲ್ಲಿ ದಾಸ್ತಾನು ಖಾತೆಗಳ ಬಾಕಿಗಳು ಹಿಂದಿನ ವರದಿಯ ಅವಧಿಯ ಕೊನೆಯಲ್ಲಿ ಹಣಕಾಸಿನ ಹೇಳಿಕೆಗಳ ಭಾಗವಾಗಿ ದೃಢೀಕರಿಸಿದ ಅವರ ಬಾಕಿಗಳಿಗೆ ಅನುಗುಣವಾಗಿರುತ್ತವೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಬೇಕು.

ಆರಂಭಿಕ ಬಾಕಿಗಳನ್ನು ಪರಿಶೀಲಿಸಲಾಗುತ್ತಿದೆ:

ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್;

ಸಿಂಥೆಟಿಕ್ ಅಕೌಂಟಿಂಗ್ನ ಕನ್ಸಾಲಿಡೇಟೆಡ್ ರೆಜಿಸ್ಟರ್ಗಳು (ಜನರಲ್ ಲೆಡ್ಜರ್, ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್, ಸಿಂಥೆಟಿಕ್ ಖಾತೆಗಳಲ್ಲಿನ ಬ್ಯಾಲೆನ್ಸ್ಗಳ ಹೇಳಿಕೆ, ಇತ್ಯಾದಿ);

ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರ ನೋಂದಣಿಗಳು (ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಹೇಳಿಕೆಗಳು, ಬ್ಯಾಲೆನ್ಸ್ ಪುಸ್ತಕಗಳು, ಗೋದಾಮಿನ ಕಾರ್ಡ್ಗಳು, ಇತ್ಯಾದಿ).

ಎಲ್ಲಾ ದಾಖಲೆಗಳನ್ನು ಆಡಿಟ್ ಮಾಡಿದ ಅವಧಿಗೆ ಮತ್ತು ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಅವಧಿಯ ಹಿಂದಿನ ಅವಧಿಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ.

ಕಾರ್ಯವಿಧಾನ: ಲೆಕ್ಕಪರಿಶೋಧನೆ ಮಾಡಲಾದ ಅವಧಿಯ ಆರಂಭದಲ್ಲಿ ಮತ್ತು ಲೆಕ್ಕಪರಿಶೋಧಕ ಅವಧಿಯ ಮುಂಚಿನ ಅವಧಿಯ ಅಂತ್ಯದಲ್ಲಿ ಲೆಕ್ಕಪರಿಶೋಧಕ ರೆಜಿಸ್ಟರ್ಗಳು ಮತ್ತು ಹಣಕಾಸು ಹೇಳಿಕೆಗಳ ಡೇಟಾವನ್ನು ಹೋಲಿಸುವ ಮೂಲಕ, ಖಾತೆಗಳ ಸಂಖ್ಯೆ 10, 11, 14, 15, 16 ರ ಬಾಕಿಯನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಿ , 40, 41, 42, 43 ಹಿಂದಿನ ಅವಧಿಯಿಂದ ಸರಿಯಾಗಿ ವರ್ಗಾಯಿಸಲ್ಪಟ್ಟಿದೆ ಮತ್ತು ವಿರೂಪಗಳನ್ನು ಹೊಂದಿರುವುದಿಲ್ಲ (ಅನುಬಂಧ E).

ಲೆಕ್ಕಪರಿಶೋಧಕ ಅವಧಿಯ ಆರಂಭದಲ್ಲಿ ಮತ್ತು ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಹಿಂದಿನ ಅವಧಿಯ ಅಂತ್ಯದಲ್ಲಿ ಲೆಕ್ಕಪರಿಶೋಧಕ ಮತ್ತು ವರದಿ ಮಾಡುವ ರೆಜಿಸ್ಟರ್ಗಳ ಡೇಟಾದಲ್ಲಿನ ಗುರುತಿಸಲಾದ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಮುಂದಿನ ಕಾರ್ಯವಿಧಾನಗಳನ್ನು ನಿರ್ವಹಿಸುವಾಗ ಮತ್ತು ಲೆಕ್ಕಪರಿಶೋಧಕರ ಅಭಿಪ್ರಾಯವನ್ನು ರೂಪಿಸುವಾಗ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಬೇಕು. ವ್ಯತ್ಯಾಸಗಳು ಮಹತ್ವದ್ದಾಗಿದ್ದರೆ ಮತ್ತು ಹಿಂದಿನ ಅವಧಿಯ ಕೊನೆಯಲ್ಲಿ ಡೇಟಾವನ್ನು ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಫಲಿತಾಂಶಗಳಿಂದ ದೃಢೀಕರಿಸದಿದ್ದರೆ, ಎಲ್ಲಾ ನಂತರದ ಕಾರ್ಯವಿಧಾನಗಳನ್ನು ಆಡಿಟ್ ಮಾಡಿದ ಅವಧಿಗೆ ಮಾತ್ರವಲ್ಲದೆ ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಹಿಂದಿನ ಅವಧಿಗೆ ಸಹ ನಡೆಸಲಾಗುತ್ತದೆ.

ಖಾತೆಗಳ ಸಂಖ್ಯೆ 10, 11, 14, 15, 16, 40, 41, 42, 43 ರ ಉಪಖಾತೆಗಳಿಗಾಗಿ ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಅವಧಿಯ ಪ್ರಾರಂಭ ಮತ್ತು ಕೊನೆಯಲ್ಲಿ ಬ್ಯಾಲೆನ್ಸ್ಗಳ ಟೇಬಲ್ ಅನ್ನು ಸೆಳೆಯಲು ಶಿಫಾರಸು ಮಾಡಲಾಗಿದೆ. ಪ್ರಾರಂಭದಲ್ಲಿ ಬಾಕಿಯನ್ನು ಸಮನ್ವಯಗೊಳಿಸಿ ಮತ್ತು ಸಾಮಾನ್ಯ ಲೆಡ್ಜರ್ನೊಂದಿಗೆ ಬ್ಯಾಲೆನ್ಸ್ ಶೀಟ್ ವಿರುದ್ಧ ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಅವಧಿಯ ಅಂತ್ಯ. ಪ್ರಸ್ತುತ ಶಾಸನ ಮತ್ತು ಇತರ ನಿಯಂತ್ರಕ ಕಾನೂನು ಕಾಯಿದೆಗಳೊಂದಿಗೆ ದಾಸ್ತಾನುಗಳ ಲೆಕ್ಕಪತ್ರ ವಿಧಾನಗಳನ್ನು ಬಹಿರಂಗಪಡಿಸುವ ವಿಷಯದಲ್ಲಿ ಲೆಕ್ಕಪತ್ರ ನೀತಿಯ ಅನುಸರಣೆಯನ್ನು ಪರಿಶೀಲಿಸಲು ಸಹ ಶಿಫಾರಸು ಮಾಡಲಾಗಿದೆ. ಪ್ರಶ್ನೆಗಳ ಮಾದರಿ ಪಟ್ಟಿಯನ್ನು ಅನುಬಂಧ E ಯಲ್ಲಿ ನೀಡಲಾಗಿದೆ.

ಲೆಕ್ಕಪತ್ರ ನೀತಿಯು ಒಳಗೊಂಡಿರಬೇಕು:

ಸಂಸ್ಥೆಯು ಪ್ರಾಥಮಿಕ ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಗಳ ಪ್ರಮಾಣಿತ ರೂಪಗಳನ್ನು ಅಥವಾ ಏಕೀಕೃತ ರೂಪಗಳನ್ನು ಒದಗಿಸದ ಪ್ರಾಥಮಿಕ ಲೆಕ್ಕಪತ್ರ ದಾಖಲೆಗಳ ವಿವರಣೆಯನ್ನು ಬಳಸುತ್ತದೆ ಎಂಬ ಸೂಚನೆ;

ಡಾಕ್ಯುಮೆಂಟ್ ಹರಿವಿನ ರೇಖಾಚಿತ್ರ;

ಆಂತರಿಕ ಲೆಕ್ಕಪತ್ರ ವರದಿ ರೂಪಗಳ ವಿವರಣೆ;

ಲೆಕ್ಕಪತ್ರ ನೀತಿಯನ್ನು ರೂಪಿಸುವಾಗ, ಕಾನೂನು ಮತ್ತು ನಿಬಂಧನೆಗಳಿಂದ ಅನುಮತಿಸಲಾದ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ಮತ್ತು ಸಂಘಟಿಸುವ ಹಲವಾರು ವಿಧಾನಗಳಲ್ಲಿ ಒಂದನ್ನು ಸಂಸ್ಥೆಯು ಆಯ್ಕೆ ಮಾಡುತ್ತದೆ.

ಲೆಕ್ಕಪರಿಶೋಧಕನು ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಮೊದಲು ಆಂತರಿಕ ನಿಯಂತ್ರಣ ವ್ಯವಸ್ಥೆಯನ್ನು ಪರೀಕ್ಷಿಸಬೇಕು.

ದಾಸ್ತಾನುಗಳ ಆಂತರಿಕ ನಿಯಂತ್ರಣ ವ್ಯವಸ್ಥೆಯು ಎಲ್ಲಾ ರೀತಿಯ ದಾಸ್ತಾನುಗಳನ್ನು (ಕಚ್ಚಾ ವಸ್ತುಗಳು, ಸಿದ್ಧಪಡಿಸಿದ ಉತ್ಪನ್ನಗಳು ಮತ್ತು ಸರಕುಗಳು) ಮತ್ತು ಅವರೊಂದಿಗೆ ಎಲ್ಲಾ ರೀತಿಯ ಕಾರ್ಯಾಚರಣೆಗಳನ್ನು ಒಳಗೊಂಡಿರಬೇಕು (ಖರೀದಿಸಿದ ಕಚ್ಚಾ ವಸ್ತುಗಳ ಬಂಡವಾಳೀಕರಣ, ವಸ್ತುಗಳು, ಮರುಮಾರಾಟಕ್ಕೆ ಸರಕುಗಳು, ಉತ್ಪಾದನೆಗೆ ದಾಸ್ತಾನುಗಳ ಬಿಡುಗಡೆ, ಬಂಡವಾಳೀಕರಣ ಸಿದ್ಧಪಡಿಸಿದ ಉತ್ಪನ್ನಗಳು, ಸರಕುಗಳ ಸಾಗಣೆ ಮತ್ತು ಸಿದ್ಧಪಡಿಸಿದ ಉತ್ಪನ್ನಗಳ ಖರೀದಿದಾರರು, ಇತ್ಯಾದಿ). ಸಂಶೋಧನಾ ಪ್ರಶ್ನೆಗಳ ಪಟ್ಟಿಯನ್ನು ಅನುಬಂಧ ಜಿ ಯಲ್ಲಿ ನೀಡಲಾಗಿದೆ.

ಪರೀಕ್ಷೆಯ ಸಮಯದಲ್ಲಿ, ಲೆಕ್ಕಪರಿಶೋಧಕರು ಪ್ರತಿ ಪ್ರಶ್ನೆಯ ಪಕ್ಕದಲ್ಲಿ ಅನುಗುಣವಾದ ಉತ್ತರವನ್ನು ಇರಿಸುತ್ತಾರೆ (ಹೌದು, ಇಲ್ಲ, ಉತ್ತರವಿಲ್ಲ), ಅಗತ್ಯವಿದ್ದರೆ, ಪ್ರತಿ ಉತ್ತರವನ್ನು ಸಂಕ್ಷಿಪ್ತ ಕಾಮೆಂಟ್ಗಳೊಂದಿಗೆ ಸೇರಿಸುತ್ತಾರೆ.

ಮುಂದಿನ ಹಂತವು ವಸ್ತುಗಳನ್ನು ಮತ್ತು ಸರಕುಗಳನ್ನು ಖರೀದಿಸಲು ಅನ್ವಯಿಕ ವಿಧಾನವನ್ನು ವಿಶ್ಲೇಷಿಸುವುದು. ಒದಗಿಸಿದ ದಾಖಲೆಗಳ ಆಧಾರದ ಮೇಲೆ, ಅವರು ಕೆಳಗಿನ ಪ್ರಶ್ನೆಗಳಿಗೆ ಉತ್ತರಿಸುತ್ತಾರೆ. ಕೆಲವು ಪ್ರಶ್ನೆಗಳಿಗೆ ಉತ್ತರವು ಸಕಾರಾತ್ಮಕವಾಗಿದ್ದರೆ, ಹೆಚ್ಚುವರಿ ಕಾರ್ಯವಿಧಾನಗಳು ಅವಶ್ಯಕ. ಕಾರ್ಯವಿಧಾನದ ಫಲಿತಾಂಶಗಳು ಕೆಲಸದ ದಾಖಲೆಯಲ್ಲಿ ಪ್ರತಿಫಲಿಸುತ್ತದೆ.

ಮಾದರಿ ಪ್ರಶ್ನೆಗಳ ಪಟ್ಟಿ:

- ವಸಾಹತು, ಜತೆಗೂಡಿದ ದಾಖಲೆಗಳು ಮತ್ತು ನಿಜವಾದ ಸ್ವೀಕರಿಸಿದ ಸರಕುಗಳು ಮತ್ತು ಸಾಮಗ್ರಿಗಳಲ್ಲಿ ಯಾವುದೇ ವ್ಯತ್ಯಾಸಗಳಿವೆಯೇ?

- ಜೊತೆಯಲ್ಲಿರುವ ಡಾಕ್ಯುಮೆಂಟ್ಗಳಲ್ಲಿನ ಡೇಟಾದೊಂದಿಗೆ ಪರಿಮಾಣಾತ್ಮಕ ಮತ್ತು ಗುಣಾತ್ಮಕ ವ್ಯತ್ಯಾಸಗಳಿದ್ದಲ್ಲಿ, ಹಾಗೆಯೇ ಇನ್ವಾಯ್ಸ್ ಇಲ್ಲದ ವಿತರಣೆಗಳಿಗಾಗಿ ಸ್ವೀಕಾರ ಪ್ರಮಾಣಪತ್ರವನ್ನು ರಚಿಸಲಾಗಿದೆಯೇ?

- ಗೋದಾಮನ್ನು ಬೈಪಾಸ್ ಮಾಡುವ ವಸ್ತು ಸ್ವತ್ತುಗಳ ರಸೀದಿ ಇದೆಯೇ?

- ಒಳಬರುವ ಮತ್ತು ಹೊರಹೋಗುವ ದಾಖಲೆಗಳನ್ನು ಗೋದಾಮಿನಲ್ಲಿ ಪ್ರಕ್ರಿಯೆಗೊಳಿಸಲಾಗಿದೆಯೇ?

- ಹಣಕ್ಕಾಗಿ ದಾಸ್ತಾನು ವಸ್ತುಗಳನ್ನು ಖರೀದಿಸಲು ಅನುಮತಿಸಲಾದ ವ್ಯಕ್ತಿಗಳ ಪಟ್ಟಿ ಇದೆಯೇ?

- ಸ್ವೀಕರಿಸಿದ ವಸ್ತುಗಳಿಗೆ ಸಂಸ್ಥೆಯು ವಿತ್ತೀಯವಲ್ಲದ ಪಾವತಿಯ ರೂಪಗಳನ್ನು ಬಳಸುತ್ತದೆಯೇ?

- ಮತ್ತು ಇತ್ಯಾದಿ.

ಮುಂದೆ, ಸಿದ್ಧಪಡಿಸಿದ ಉತ್ಪನ್ನಗಳಿಗೆ ಲೆಕ್ಕ ಹಾಕುವ ವಿಧಾನವನ್ನು ವಿಶ್ಲೇಷಿಸಲಾಗುತ್ತದೆ. ಈ ಕೆಳಗಿನ ಪ್ರಶ್ನೆಗಳು ಉದ್ಭವಿಸಬಹುದಾದ ಪರಿಗಣನೆಯ ಮೇಲೆ ಸಂಸ್ಥೆಯು ದಾಖಲೆಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ; ಅವುಗಳಲ್ಲಿ ಕೆಲವು ಉತ್ತರಗಳು ಸಕಾರಾತ್ಮಕವಾಗಿದ್ದರೆ, ಹೆಚ್ಚುವರಿ ಕಾರ್ಯವಿಧಾನಗಳು ಅಗತ್ಯವಿದೆ:

- ಸಿದ್ಧಪಡಿಸಿದ ಉತ್ಪನ್ನಗಳ ಬಿಡುಗಡೆಯನ್ನು ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳೊಂದಿಗೆ ದಾಖಲಿಸಲಾಗಿದೆಯೇ;

- ಸಂಸ್ಥೆಯಲ್ಲಿ ನಿಗದಿತ ರೀತಿಯಲ್ಲಿ ಇನ್ವಾಯ್ಸ್ಗಳನ್ನು ನೀಡಲಾಗಿದೆಯೇ;

- ಸಾಗಿಸಲಾದ ಉತ್ಪನ್ನಗಳ ಮೌಲ್ಯಮಾಪನವು ಲೆಕ್ಕಪತ್ರ ನೀತಿಯಿಂದ ಸ್ಥಾಪಿಸಲಾದ ಮೌಲ್ಯಮಾಪನ ವಿಧಾನವನ್ನು ಅನುಸರಿಸುತ್ತದೆಯೇ;

- GP ಅನ್ನು ಅಂದಾಜು ಮಾಡಲು ಬಳಸುವ ವಿಧಾನ:

a) ನಿಜವಾದ ಉತ್ಪಾದನಾ ವೆಚ್ಚದಲ್ಲಿ (FPC);

ಬಿ) ಯೋಜಿತ ಉತ್ಪಾದನಾ ವೆಚ್ಚದಲ್ಲಿ (PPC);

- ಸಿದ್ಧಪಡಿಸಿದ ಉತ್ಪನ್ನಗಳ ಔಟ್ಪುಟ್ ಅನ್ನು ಖಾತೆ 40 ಅನ್ನು ಬಳಸುವುದಕ್ಕಾಗಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ;

- ಯೋಜಿತ ಅಥವಾ ಪ್ರಮಾಣಿತ ವೆಚ್ಚದಿಂದ ಉತ್ಪನ್ನಗಳ ನಿಜವಾದ ಉತ್ಪಾದನಾ ವೆಚ್ಚದ ವ್ಯತ್ಯಾಸಗಳ ಪ್ರತ್ಯೇಕ ಲೆಕ್ಕಪತ್ರವನ್ನು ಆಯೋಜಿಸಲಾಗಿದೆಯೇ?

- ಗೋದಾಮುಗಳಲ್ಲಿ ಸಿದ್ಧಪಡಿಸಿದ ಉತ್ಪನ್ನಗಳ ದಾಸ್ತಾನುಗಳನ್ನು ನಿಯಮಿತವಾಗಿ ನಡೆಸಲಾಗುತ್ತದೆಯೇ?

ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪರಿಶೀಲಿಸುತ್ತಾರೆ ಮತ್ತು ವಿಶ್ಲೇಷಿಸುತ್ತಾರೆ:

- ತೈಲ ಮತ್ತು ಅನಿಲ ಸ್ಥಾವರದ ಮಾಲೀಕತ್ವದ ಹೊಣೆಗಾರಿಕೆಯನ್ನು ದೃಢೀಕರಿಸುವ ದಾಖಲೆಗಳು;

- MPZ ನ ಚಲನೆ;

- ವಸ್ತುಗಳ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆಗಾಗಿ ಪ್ರಾಥಮಿಕ ದಾಖಲೆಗಳ ಸರಿಯಾದ ಮರಣದಂಡನೆ;

- ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ದಾಸ್ತಾನುಗಳ ಚಲನೆಗೆ ಸಂಬಂಧಿಸಿದ ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳ ಸಾಕ್ಷ್ಯಚಿತ್ರ ಸಾಕ್ಷ್ಯದ ಸಂಪೂರ್ಣತೆ;

- ಸ್ಥಾಪಿತ ಮಿತಿಗಳಿಂದ ವಸ್ತು ಬಳಕೆಯಲ್ಲಿನ ವಿಚಲನಗಳ ಸರಿಯಾದ ಬರೆಯುವಿಕೆ;

- ವಸ್ತು ನಷ್ಟಗಳ ಸರಿಯಾದ ಬರವಣಿಗೆ;

- ಹೊರಭಾಗಕ್ಕೆ ದಾಸ್ತಾನುಗಳ ಸಾಗಣೆಗಾಗಿ ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳ ಪ್ರತಿಫಲನದ ಸಂಪೂರ್ಣತೆ;

- ಸಿದ್ಧಪಡಿಸಿದ ಉತ್ಪನ್ನಗಳ ಬಿಡುಗಡೆಯ ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ಪ್ರತಿಫಲನದ ಸಂಪೂರ್ಣತೆ;

- ದಾಸ್ತಾನುಗಳು ತಮ್ಮ ಗ್ರಾಹಕ ಗುಣಲಕ್ಷಣಗಳನ್ನು ಕಳೆದುಕೊಂಡಾಗ ಮರುಮೌಲ್ಯಮಾಪನದ ಸರಿಯಾಗಿರುವುದು;

10) ಲೆಕ್ಕಪತ್ರ ನೀತಿಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ದಾಸ್ತಾನುಗಳ ರೈಟ್-ಆಫ್ನ ಸರಿಯಾದತೆ;

11) ದಾಸ್ತಾನುಗಳಿಗೆ ಲೆಕ್ಕಪತ್ರ ಬೆಲೆಗಳ ಸರಿಯಾದ ರಚನೆ;

12) ದಾಸ್ತಾನುಗಳ ವೆಚ್ಚದಲ್ಲಿ ವಿಚಲನಗಳನ್ನು ಬರೆಯುವ ಸರಿಯಾದತೆ;

13) ಅವುಗಳ ಸ್ವಾಧೀನದ ಸಮಯದಲ್ಲಿ ದಾಸ್ತಾನುಗಳ ವೆಚ್ಚದ ರಚನೆಯ ಸರಿಯಾದತೆ;

14) ಉಚಿತವಾಗಿ ಸ್ವೀಕರಿಸಿದ ದಾಸ್ತಾನುಗಳ ಮೌಲ್ಯವನ್ನು ನಿರ್ಧರಿಸುವ ಸರಿಯಾದತೆ ಮತ್ತು ಅಧಿಕೃತ ಬಂಡವಾಳಕ್ಕೆ ಕೊಡುಗೆಯಾಗಿ;

15) ಸಂಸ್ಥೆಯ ಚಟುವಟಿಕೆಗಳ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ ರಚಿಸಲಾದ ದಾಸ್ತಾನುಗಳ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸುವ ಸರಿಯಾಗಿರುವುದು;

16) ಸಾಂಪ್ರದಾಯಿಕ ಘಟಕಗಳು ಅಥವಾ ವಿದೇಶಿ ಕರೆನ್ಸಿಯಲ್ಲಿ ವ್ಯಕ್ತಪಡಿಸಲಾದ ದಾಸ್ತಾನುಗಳ ವೆಚ್ಚವನ್ನು ನಿರ್ಧರಿಸುವ ಸರಿಯಾದತೆ;

17) ಧಾರಕಗಳ ದುರಸ್ತಿ ಮತ್ತು ಶುಚಿಗೊಳಿಸುವಿಕೆಗಾಗಿ ವೆಚ್ಚಗಳ ಸರಿಯಾದ ರಚನೆ;

18) ಲೆಕ್ಕಪತ್ರದಲ್ಲಿ ವಸ್ತುಗಳೊಂದಿಗೆ ವಹಿವಾಟುಗಳ ಸರಿಯಾದ ಪ್ರತಿಬಿಂಬ;

19) ಹಣಕಾಸಿನ ಹೇಳಿಕೆಗಳಲ್ಲಿ ದಾಸ್ತಾನುಗಳ ಬಗ್ಗೆ ಮಾಹಿತಿಯ ಬಹಿರಂಗಪಡಿಸುವಿಕೆಯ ಸಂಪೂರ್ಣತೆ;

20) ವಸ್ತುಗಳನ್ನು ಖರೀದಿಸಲು ಅನ್ವಯಿಸುವ ವಿಧಾನ.

3. ಪುರಸಭೆಯ ಏಕೀಕೃತ ಉದ್ಯಮ FGU ಗಾಗಿ ವಸ್ತು ಮತ್ತು ಉತ್ಪಾದನೆಯ ವಿಶ್ಲೇಷಣೆ "ವೋಲ್ಗೊಗ್ರಾಡ್ ಪ್ರದೇಶದಲ್ಲಿ ರಷ್ಯಾದ ಫೆಡರಲ್ ಪೆನಿಟೆನ್ಷಿಯರಿ ಸೇವೆಯ ಮುಖ್ಯ ನಿರ್ದೇಶನಾಲಯದ ತಿದ್ದುಪಡಿ ಕಾಲೋನಿ ಸಂಖ್ಯೆ 5"

3.1 ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳೊಂದಿಗೆ ಉದ್ಯಮದ ನಿಬಂಧನೆಯ ವಿಶ್ಲೇಷಣೆ

ಉತ್ಪಾದನೆಯ ಯೋಜನೆಗಳನ್ನು ಪೂರೈಸಲು ಅಗತ್ಯವಾದ ಷರತ್ತು, ಅದರ ವೆಚ್ಚವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದು, ಲಾಭವನ್ನು ಹೆಚ್ಚಿಸುವುದು ಮತ್ತು ಲಾಭದಾಯಕತೆಯು ಅಗತ್ಯವಿರುವ ಶ್ರೇಣಿ ಮತ್ತು ಗುಣಮಟ್ಟದ ಕಚ್ಚಾ ಸಾಮಗ್ರಿಗಳೊಂದಿಗೆ ಉದ್ಯಮದ ಸಂಪೂರ್ಣ ಮತ್ತು ಸಮಯೋಚಿತ ನಿಬಂಧನೆಯಾಗಿದೆ.

ಮಾಹಿತಿಯ ಮೂಲಗಳು: ಲಾಜಿಸ್ಟಿಕ್ಸ್ ಯೋಜನೆ, ಅಪ್ಲಿಕೇಶನ್ಗಳು, ಕಚ್ಚಾ ಸಾಮಗ್ರಿಗಳು ಮತ್ತು ಸರಬರಾಜುಗಳ ಪೂರೈಕೆಗಾಗಿ ಒಪ್ಪಂದಗಳು, ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಲಭ್ಯತೆ ಮತ್ತು ಬಳಕೆಯ ಕುರಿತು ಅಂಕಿಅಂಶಗಳ ವರದಿ ರೂಪಗಳು ಮತ್ತು ಉತ್ಪಾದನಾ ವೆಚ್ಚಗಳ ಮೇಲೆ ನಮೂನೆ ಸಂಖ್ಯೆ 5-z, ಲಾಜಿಸ್ಟಿಕ್ಸ್ ಇಲಾಖೆಯಿಂದ ಕಾರ್ಯಾಚರಣೆಯ ಡೇಟಾ, ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಲೆಕ್ಕಪತ್ರ ನಿರ್ವಹಣೆ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ರಸೀದಿ, ಬಳಕೆ ಮತ್ತು ಬಾಕಿಗಳ ಮಾಹಿತಿ, ಇತ್ಯಾದಿ.

ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಸರಬರಾಜುಗಳೊಂದಿಗೆ ಉದ್ಯಮದ ಪೂರೈಕೆಯ ಮಟ್ಟವನ್ನು ಯೋಜಿತ ಅಗತ್ಯದೊಂದಿಗೆ ಖರೀದಿಸಿದ ಕಚ್ಚಾ ವಸ್ತುಗಳ ನಿಜವಾದ ಪ್ರಮಾಣವನ್ನು ಹೋಲಿಸುವ ಮೂಲಕ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ಪೂರೈಕೆ ಒಪ್ಪಂದಗಳ ನೆರವೇರಿಕೆ, ಪೂರೈಕೆದಾರರಿಂದ ಪಡೆದ ವಸ್ತುಗಳ ಗುಣಮಟ್ಟ, ಮಾನದಂಡಗಳ ಅನುಸರಣೆ, ತಾಂತ್ರಿಕ ವಿಶೇಷಣಗಳು ಮತ್ತು ಒಪ್ಪಂದದ ನಿಯಮಗಳನ್ನು ಸಹ ಪರಿಶೀಲಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಉಲ್ಲಂಘನೆಯ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಪೂರೈಕೆದಾರರಿಗೆ ಹಕ್ಕುಗಳನ್ನು ನೀಡಲಾಗುತ್ತದೆ. ಸರ್ಕಾರಿ ಆದೇಶಗಳು ಮತ್ತು ಸಹಕಾರಿ ಸರಬರಾಜುಗಳ ಅಡಿಯಲ್ಲಿ ಉದ್ಯಮಕ್ಕೆ ಹಂಚಲಾದ ವಸ್ತುಗಳ ವಿತರಣೆಯನ್ನು ಪರಿಶೀಲಿಸಲು ನಿರ್ದಿಷ್ಟ ಗಮನವನ್ನು ನೀಡಲಾಗುತ್ತದೆ.

ವಸ್ತುಗಳ (ಲಯ) ವಿತರಣೆಗಾಗಿ ಯೋಜನೆಯ ಅನುಷ್ಠಾನಕ್ಕೆ ಹೆಚ್ಚಿನ ಪ್ರಾಮುಖ್ಯತೆಯನ್ನು ಲಗತ್ತಿಸಲಾಗಿದೆ. ವಿತರಣಾ ಗಡುವುಗಳ ಉಲ್ಲಂಘನೆಯು ಉತ್ಪಾದನೆ ಮತ್ತು ಮಾರಾಟ ಯೋಜನೆಯ ಅಪೂರ್ಣ ಪೂರೈಸುವಿಕೆಗೆ ಕಾರಣವಾಗುತ್ತದೆ. ವಿತರಣೆಗಳ ಲಯವನ್ನು ನಿರ್ಣಯಿಸಲು, ರಿದಮ್ ಗುಣಾಂಕ ಮತ್ತು ವ್ಯತ್ಯಾಸದ ಗುಣಾಂಕವನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಸರಬರಾಜುಗಳ ಗೋದಾಮಿನ ದಾಸ್ತಾನುಗಳ ಸ್ಥಿತಿಗೆ ನಿಕಟ ಗಮನವನ್ನು ನೀಡಲಾಗುತ್ತದೆ. ಪ್ರಸ್ತುತ, ಕಾಲೋಚಿತ ಮತ್ತು ವಿಮಾ ಸ್ಟಾಕ್ಗಳಿವೆ. ಕಚ್ಚಾ ಸಾಮಗ್ರಿಗಳು ಮತ್ತು ಸರಬರಾಜುಗಳ ಪ್ರಸ್ತುತ ಸ್ಟಾಕ್ನ ಪ್ರಮಾಣವು (3 ಸೆಂ) ವಿತರಣಾ ಮಧ್ಯಂತರ (ದಿನಗಳಲ್ಲಿ) ಮತ್ತು 1 ವಸ್ತುವಿನ (ಆರ್ ದಿನ) ಸರಾಸರಿ ದೈನಂದಿನ ಬಳಕೆಯನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ:

Z cm = I n * R ದಿನ

ವಿಶ್ಲೇಷಣಾತ್ಮಕ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ, ಪ್ರಮುಖ ವಿಧದ ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಸರಬರಾಜುಗಳ ಮೀಸಲುಗಳ ನೈಜ ಗಾತ್ರವನ್ನು ಪ್ರಮಾಣಿತವಾದವುಗಳ ಅನುಸರಣೆಗಾಗಿ ಪರಿಶೀಲಿಸಲಾಗುತ್ತದೆ. ಈ ಉದ್ದೇಶಕ್ಕಾಗಿ, ವಸ್ತುಗಳ ನೈಜ ಲಭ್ಯತೆ ಮತ್ತು ಅವುಗಳ ಸರಾಸರಿ ದೈನಂದಿನ ಬಳಕೆಯ ದತ್ತಾಂಶವನ್ನು ಆಧರಿಸಿ, ದಿನಗಳಲ್ಲಿ ವಸ್ತುಗಳ ನಿಜವಾದ ಪೂರೈಕೆಯನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ ಮತ್ತು ಮಾನದಂಡದೊಂದಿಗೆ ಹೋಲಿಸಲಾಗುತ್ತದೆ (ಕೋಷ್ಟಕ 1).

ಕೋಷ್ಟಕ 1 ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ದಾಸ್ತಾನುಗಳ ಸ್ಥಿತಿಯ ವಿಶ್ಲೇಷಣೆ

ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ವಸ್ತುಗಳ ಹೆಚ್ಚುವರಿ ಮತ್ತು ಅನಗತ್ಯ ದಾಸ್ತಾನುಗಳನ್ನು ಗುರುತಿಸಲು ಸಹ ಚೆಕ್ ಅನ್ನು ಕೈಗೊಳ್ಳಲಾಗುತ್ತದೆ - ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳನ್ನು ಹೋಲಿಸುವ ಮೂಲಕ ಗೋದಾಮಿನ ಲೆಕ್ಕಪತ್ರ ಡೇಟಾದ ಪ್ರಕಾರ ಅವುಗಳನ್ನು ಸ್ಥಾಪಿಸಬಹುದು. ಯಾವುದೇ ವಸ್ತುಗಳನ್ನು ಒಂದು ವರ್ಷ ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚು ಕಾಲ ಸೇವಿಸದಿದ್ದರೆ, ನಂತರ ಅವುಗಳನ್ನು ಬಳಸಲಾಗುವುದಿಲ್ಲ ಎಂದು ವರ್ಗೀಕರಿಸಲಾಗುತ್ತದೆ ಮತ್ತು ಒಟ್ಟು ವೆಚ್ಚವನ್ನು ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ.

ದಾಸ್ತಾನು ನಿರ್ವಹಣೆಯು ಕೆಲಸದ ಪ್ರಮುಖ ಮತ್ತು ಜವಾಬ್ದಾರಿಯುತ ಕ್ಷೇತ್ರವಾಗಿದೆ. ಎಂಟರ್ಪ್ರೈಸ್ ಚಟುವಟಿಕೆಗಳ ಎಲ್ಲಾ ಅಂತಿಮ ಫಲಿತಾಂಶಗಳು ಮೀಸಲುಗಳ ಅತ್ಯುತ್ತಮತೆಯನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಪರಿಣಾಮಕಾರಿ ದಾಸ್ತಾನು ನಿರ್ವಹಣೆಯು ಬಂಡವಾಳದ ವಹಿವಾಟನ್ನು ವೇಗಗೊಳಿಸಲು ಮತ್ತು ಅದರ ಲಾಭದಾಯಕತೆಯನ್ನು ಹೆಚ್ಚಿಸಲು, ಪ್ರಸ್ತುತ ಶೇಖರಣಾ ವೆಚ್ಚವನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಮತ್ತು ಇತರ ಸ್ವತ್ತುಗಳಲ್ಲಿ ಮರುಹೂಡಿಕೆ ಮಾಡುವ ಮೂಲಕ ಪ್ರಸ್ತುತ ಆರ್ಥಿಕ ವಹಿವಾಟಿನಿಂದ ಬಂಡವಾಳದ ಭಾಗವನ್ನು ಬಿಡುಗಡೆ ಮಾಡಲು ನಿಮಗೆ ಅನುಮತಿಸುತ್ತದೆ.

ದಾಸ್ತಾನು ನಿರ್ವಹಣೆಯ ಕಲೆ:

ದಾಸ್ತಾನು ವಸ್ತುಗಳ (ವಸ್ತುಗಳು ಮತ್ತು ವಸ್ತುಗಳು) ದಾಸ್ತಾನುಗಳ ಒಟ್ಟಾರೆ ಗಾತ್ರ ಮತ್ತು ರಚನೆಯ ಆಪ್ಟಿಮೈಸೇಶನ್;

ಅವುಗಳ ನಿರ್ವಹಣೆಯ ವೆಚ್ಚವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದು;

ಅವರ ಚಲನೆಯ ಮೇಲೆ ಪರಿಣಾಮಕಾರಿ ನಿಯಂತ್ರಣವನ್ನು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು.

ವಿದೇಶಿ ದೇಶಗಳಲ್ಲಿ ಪ್ರಸ್ತುತ ದಾಸ್ತಾನುಗಳನ್ನು ಅತ್ಯುತ್ತಮವಾಗಿಸಲು, ಹಲವಾರು ಮಾದರಿಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ, ಅವುಗಳಲ್ಲಿ ಹೆಚ್ಚು ವ್ಯಾಪಕವಾಗಿ ಬಳಸಲಾಗುವ ಆರ್ಥಿಕವಾಗಿ ಸಮರ್ಥನೀಯ ಆದೇಶ ಮಾದರಿ (EOQ ಮಾದರಿ).

ಈ ಮಾದರಿಯ ಲೆಕ್ಕಾಚಾರದ ಕಾರ್ಯವಿಧಾನವು ಎಂಟರ್ಪ್ರೈಸ್ನಲ್ಲಿ ದಾಸ್ತಾನುಗಳನ್ನು ಖರೀದಿಸುವ ಮತ್ತು ಸಂಗ್ರಹಿಸುವ ಒಟ್ಟು ವೆಚ್ಚವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದರ ಮೇಲೆ ಆಧಾರಿತವಾಗಿದೆ. ಈ ವೆಚ್ಚಗಳನ್ನು ಎರಡು ಗುಂಪುಗಳಾಗಿ ವಿಂಗಡಿಸಲಾಗಿದೆ:

ಸರಕುಗಳನ್ನು ಆಮದು ಮಾಡಿಕೊಳ್ಳುವ ವೆಚ್ಚಗಳ ಮೊತ್ತ, ಸಾರಿಗೆ ವೆಚ್ಚಗಳು ಮತ್ತು ಸರಕುಗಳ ಸ್ವೀಕಾರ ಸೇರಿದಂತೆ;

ಉದ್ಯಮದ ಗೋದಾಮಿನಲ್ಲಿ ಸರಕುಗಳನ್ನು ಸಂಗ್ರಹಿಸುವ ವೆಚ್ಚಗಳ ಮೊತ್ತ (ಗೋದಾಮಿನ ಆವರಣ ಮತ್ತು ಸಲಕರಣೆಗಳ ನಿರ್ವಹಣೆ, ಸಿಬ್ಬಂದಿ ವೇತನಗಳು, ದಾಸ್ತಾನುಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲಾದ ಬಂಡವಾಳದ ಸೇವೆಗಾಗಿ ಹಣಕಾಸಿನ ವೆಚ್ಚಗಳು, ಇತ್ಯಾದಿ).

ದೊಡ್ಡ ಆರ್ಡರ್ ಬ್ಯಾಚ್ ಮತ್ತು ಕಡಿಮೆ ಆಗಾಗ್ಗೆ ವಸ್ತುಗಳನ್ನು ಆಮದು ಮಾಡಿಕೊಳ್ಳಲಾಗುತ್ತದೆ, ವಸ್ತುಗಳ ಆಮದು ವೆಚ್ಚ ಕಡಿಮೆ. ಇದನ್ನು ಈ ಕೆಳಗಿನ ಸೂತ್ರದಿಂದ ನಿರ್ಧರಿಸಬಹುದು:

ಅಲ್ಲಿ Z zm ಎಂಬುದು ವಸ್ತುಗಳ ಆಮದು ವೆಚ್ಚವಾಗಿದೆ;

VPP ಎಂಬುದು ಒಂದು ನಿರ್ದಿಷ್ಟ ಕಚ್ಚಾ ವಸ್ತು ಅಥವಾ ವಸ್ತುವಿನ ಉತ್ಪಾದನಾ ಬೇಡಿಕೆಯ ವಾರ್ಷಿಕ ಪರಿಮಾಣವಾಗಿದೆ;

RPP - ಒಂದು ವಿತರಣಾ ಸ್ಥಳದ ಸರಾಸರಿ ಗಾತ್ರ;

Ts RZ ~ ಒಂದು ಆರ್ಡರ್ ಮಾಡುವ ಸರಾಸರಿ ವೆಚ್ಚ.

ಸ್ಥಿರವಾದ VPP ಮತ್ತು Ts RZ ನೊಂದಿಗೆ, ಹೆಚ್ಚುತ್ತಿರುವ RPP ಯೊಂದಿಗೆ, ವೆಚ್ಚಗಳ ಪ್ರಮಾಣವು ಕಡಿಮೆಯಾಗುತ್ತದೆ ಮತ್ತು ಪ್ರತಿಯಾಗಿ ಇದು ಸೂತ್ರದಿಂದ ಸ್ಪಷ್ಟವಾಗಿದೆ. ಪರಿಣಾಮವಾಗಿ, ಕಂಪನಿಯು ಹೆಚ್ಚಿನ ಪ್ರಮಾಣದಲ್ಲಿ ಕಚ್ಚಾ ವಸ್ತುಗಳನ್ನು ಆಮದು ಮಾಡಿಕೊಳ್ಳುವುದು ಹೆಚ್ಚು ಲಾಭದಾಯಕವಾಗಿದೆ.

ಆದರೆ ಮತ್ತೊಂದೆಡೆ, ಒಂದು ಬ್ಯಾಚ್ನ ದೊಡ್ಡ ಗಾತ್ರವು ಗೋದಾಮಿನಲ್ಲಿ ಸರಕುಗಳನ್ನು ಸಂಗ್ರಹಿಸುವ ವೆಚ್ಚದಲ್ಲಿ ಅನುಗುಣವಾದ ಹೆಚ್ಚಳಕ್ಕೆ ಕಾರಣವಾಗುತ್ತದೆ, ಏಕೆಂದರೆ ಇದು ದಿನಗಳಲ್ಲಿ ಸ್ಟಾಕ್ನ ಗಾತ್ರವನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ. ಉದಾಹರಣೆಗೆ, ತಿಂಗಳಿಗೊಮ್ಮೆ ವಸ್ತುಗಳನ್ನು ಖರೀದಿಸಿದರೆ, ಸರಾಸರಿ ಶೇಖರಣಾ ಅವಧಿಯು 15 ದಿನಗಳು, ಪ್ರತಿ ಎರಡು ತಿಂಗಳಿಗೊಮ್ಮೆ - 30 ದಿನಗಳು, ಇತ್ಯಾದಿ.

ಈ ಅವಲಂಬನೆಯನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಂಡು, ಗೋದಾಮಿನಲ್ಲಿ ಸರಕುಗಳನ್ನು (Z xp .t) ಸಂಗ್ರಹಿಸಲು ವೆಚ್ಚದ ಮೊತ್ತವನ್ನು ಈ ಕೆಳಗಿನಂತೆ ನಿರ್ಧರಿಸಬಹುದು:

ಅಲ್ಲಿ C хр ಎನ್ನುವುದು ವಿಶ್ಲೇಷಿಸಿದ ಅವಧಿಯಲ್ಲಿ ಸರಕುಗಳ ಘಟಕವನ್ನು ಸಂಗ್ರಹಿಸುವ ವೆಚ್ಚವಾಗಿದೆ.

ಸ್ಥಿರವಾದ C xp ಯೊಂದಿಗೆ, ಒಂದು ವಿತರಣಾ ಸ್ಥಳದ ಸರಾಸರಿ ಗಾತ್ರವನ್ನು ಕಡಿಮೆ ಮಾಡುವ ಮೂಲಕ ಗೋದಾಮಿನಲ್ಲಿ ಸರಕುಗಳನ್ನು ಸಂಗ್ರಹಿಸುವ ವೆಚ್ಚದ ಮೊತ್ತವನ್ನು ಕಡಿಮೆಗೊಳಿಸಲಾಗುತ್ತದೆ ಎಂದು ಇದರಿಂದ ನೋಡಬಹುದು.

EOQ ಮಾದರಿಯು ಎರಡು ಗುಂಪುಗಳ ವೆಚ್ಚಗಳ ನಡುವಿನ ಅನುಪಾತವನ್ನು ಅತ್ಯುತ್ತಮವಾಗಿಸಲು ನಿಮಗೆ ಅನುಮತಿಸುತ್ತದೆ ಇದರಿಂದ ಒಟ್ಟು ವೆಚ್ಚವು ಕನಿಷ್ಠವಾಗಿರುತ್ತದೆ.

EOQ ನ ಗಣಿತದ ಮಾದರಿಯನ್ನು ಈ ಕೆಳಗಿನ ಸೂತ್ರದಿಂದ ವ್ಯಕ್ತಪಡಿಸಲಾಗುತ್ತದೆ:

ಅಲ್ಲಿ EOQ ಅತ್ಯುತ್ತಮ ವಿತರಣಾ ಗಾತ್ರವಾಗಿದೆ.

ಆದ್ದರಿಂದ, ಉತ್ಪಾದನಾ ದಾಸ್ತಾನುಗಳ ಸೂಕ್ತ ಗಾತ್ರವನ್ನು ಈ ಕೆಳಗಿನಂತೆ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ:

ಉದಾಹರಣೆಗೆ, ಸಂಸ್ಥೆಯಲ್ಲಿ ನಾವು ಪರಿಗಣಿಸುತ್ತಿದ್ದೇವೆ:

ಬಟ್ಟೆಯ ವಾರ್ಷಿಕ ಬೇಡಿಕೆ 200,750 ಮೀ.

ಒಂದು ಆದೇಶವನ್ನು ಇರಿಸುವ ಸರಾಸರಿ ವೆಚ್ಚ 400 ರೂಬಲ್ಸ್ಗಳು.

ಸರಕುಗಳ ಘಟಕವನ್ನು ಸಂಗ್ರಹಿಸುವ ಸರಾಸರಿ ವೆಚ್ಚ 10 ರೂಬಲ್ಸ್ಗಳು.

ಸರಾಸರಿ ವಿತರಣಾ ಬಹಳಷ್ಟು ಮತ್ತು ಕಚ್ಚಾ ವಸ್ತುಗಳ ಸರಾಸರಿ ಸ್ಟಾಕ್ನ ಅಂತಹ ಸಂಪುಟಗಳೊಂದಿಗೆ, ಸ್ಟಾಕ್ ಅನ್ನು ನಿರ್ವಹಿಸಲು ಕಂಪನಿಯ ವೆಚ್ಚಗಳು ಕಡಿಮೆ ಇರುತ್ತದೆ.

ಅಭಿವೃದ್ಧಿ ಹೊಂದಿದ ಮಾರುಕಟ್ಟೆ ಸಂಬಂಧಗಳನ್ನು ಹೊಂದಿರುವ ದೇಶಗಳಲ್ಲಿ ದಾಸ್ತಾನುಗಳ ಚಲನೆಯನ್ನು ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡುವ ವ್ಯವಸ್ಥೆಗಳಲ್ಲಿ, ABC ವಿಶ್ಲೇಷಣೆ, XYZ ವಿಶ್ಲೇಷಣೆ ಮತ್ತು ಲಾಜಿಸ್ಟಿಕ್ಸ್ ಅನ್ನು ಹೆಚ್ಚು ವ್ಯಾಪಕವಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ.

ನಿರ್ವಹಣಾ ಕಾರ್ಯಗಳು, ಪ್ರಕ್ರಿಯೆಗಳು, ವಸ್ತುಗಳು, ಪೂರೈಕೆದಾರರು, ಉತ್ಪನ್ನ ಗುಂಪುಗಳು, ಮಾರುಕಟ್ಟೆಗಳು ಮತ್ತು ಗ್ರಾಹಕರ ವರ್ಗಗಳ ಕ್ಷೇತ್ರದಲ್ಲಿ ಪ್ರಮುಖ ಅಂಶಗಳು ಮತ್ತು ಆದ್ಯತೆಗಳನ್ನು ನಿರ್ಧರಿಸಲು ಉದ್ಯಮದಲ್ಲಿ ABC ವಿಶ್ಲೇಷಣೆಯನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ದಾಸ್ತಾನು ನಿಯಂತ್ರಣ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ, ಎಲ್ಲಾ ರೀತಿಯ ದಾಸ್ತಾನುಗಳನ್ನು ಅವುಗಳ ವೆಚ್ಚ, ಪರಿಮಾಣ ಮತ್ತು ಬಳಕೆಯ ಆವರ್ತನ ಮತ್ತು ಅವುಗಳ ಕೊರತೆಯ ಋಣಾತ್ಮಕ ಪರಿಣಾಮಗಳ ಆಧಾರದ ಮೇಲೆ ಮೂರು ಗುಂಪುಗಳಾಗಿ ವಿಂಗಡಿಸಲಾಗಿದೆ:

ವರ್ಗ ಎ - ದೀರ್ಘ ಆದೇಶದ ಚಕ್ರದೊಂದಿಗೆ ದಾಸ್ತಾನುಗಳ ಅತ್ಯಂತ ದುಬಾರಿ ವಿಧಗಳು, ಅವುಗಳ ಕೊರತೆಯ ಗಂಭೀರ ಆರ್ಥಿಕ ಪರಿಣಾಮಗಳಿಂದಾಗಿ ನಿರಂತರ ಮೇಲ್ವಿಚಾರಣೆ ಅಗತ್ಯವಿರುತ್ತದೆ. ಇಲ್ಲಿ ನಾವು ಅವರ ಚಲನೆಯ ದೈನಂದಿನ ಮೇಲ್ವಿಚಾರಣೆ ಅಗತ್ಯವಿದೆ;

ವರ್ಗ ಸಿ - ಅಂತಿಮ ಹಣಕಾಸಿನ ಫಲಿತಾಂಶಗಳ ರಚನೆಯಲ್ಲಿ ಮಹತ್ವದ ಪಾತ್ರವನ್ನು ವಹಿಸದ ಎಲ್ಲಾ ಇತರ ಕಡಿಮೆ-ವೆಚ್ಚದ ಸರಕುಗಳು ಮತ್ತು ವಸ್ತುಗಳು. ಅವರ ಚಲನವಲನವನ್ನು ತ್ರೈಮಾಸಿಕಕ್ಕೆ ಒಮ್ಮೆ ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡಲಾಗುತ್ತದೆ. ಎಬಿಸಿ ವಿಶ್ಲೇಷಣೆಯು ದಾಸ್ತಾನು ವಸ್ತುಗಳ ಹೆಚ್ಚಿನ ಆದ್ಯತೆಯ ಗುಂಪುಗಳ ಚಲನೆಯನ್ನು ನಿಯಂತ್ರಿಸುತ್ತದೆ.

XYZ ವಿಶ್ಲೇಷಣೆಯಲ್ಲಿ, ವಸ್ತುಗಳನ್ನು ಅವುಗಳ ಬಳಕೆಯ ಮಾದರಿಯ ಪ್ರಕಾರ ವಿತರಿಸಲಾಗುತ್ತದೆ:

ಗುಂಪು X - ಬಳಕೆಯು ಸ್ಥಿರವಾಗಿರುವ ವಸ್ತುಗಳು;

ಗುಂಪು Y - ಕಾಲೋಚಿತ ವಸ್ತುಗಳು;

ಗುಂಪು Z - ಅನಿಯಮಿತವಾಗಿ ಸೇವಿಸುವ ವಸ್ತುಗಳು.

ದಾಸ್ತಾನುಗಳ ಈ ವರ್ಗೀಕರಣವು ಖರೀದಿ ಮತ್ತು ಉಗ್ರಾಣ ಕ್ಷೇತ್ರದಲ್ಲಿ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳುವ ದಕ್ಷತೆಯನ್ನು ಹೆಚ್ಚಿಸಲು ಸಾಧ್ಯವಾಗಿಸುತ್ತದೆ.

ಸ್ಥಳ ಮತ್ತು ಸಮಯದಲ್ಲಿ ಸರಕು ಹರಿವನ್ನು ಅತ್ಯುತ್ತಮವಾಗಿಸಲು ಲಾಜಿಸ್ಟಿಕ್ಸ್ ಅನ್ನು ಬಳಸಲಾಗುತ್ತದೆ. ಇದು ಸಂಪೂರ್ಣ ಸರಪಳಿಯ "ಪೂರೈಕೆದಾರ - ಉದ್ಯಮ - ಖರೀದಿದಾರ" ಉದ್ದಕ್ಕೂ ಸರಕುಗಳ ಚಲನೆಯನ್ನು ಸಂಘಟಿಸುತ್ತದೆ ಮತ್ತು ಅಗತ್ಯ ವಸ್ತುಗಳು ಮತ್ತು ಉತ್ಪನ್ನಗಳನ್ನು ಸಮಯಕ್ಕೆ, ಸರಿಯಾದ ಸ್ಥಳದಲ್ಲಿ, ಅಗತ್ಯ ಪ್ರಮಾಣದಲ್ಲಿ ಮತ್ತು ಅಪೇಕ್ಷಿತ ಗುಣಮಟ್ಟದಲ್ಲಿ ಒದಗಿಸಲಾಗಿದೆ ಎಂದು ಖಚಿತಪಡಿಸುತ್ತದೆ. ಪರಿಣಾಮವಾಗಿ, ಗೋದಾಮಿನ ವೆಚ್ಚಗಳು ಮತ್ತು ದಾಸ್ತಾನುಗಳಲ್ಲಿ ಉಳಿದಿರುವ ಬಂಡವಾಳದ ಅವಧಿಯು ಕಡಿಮೆಯಾಗುತ್ತದೆ, ಇದು ಅದರ ವಹಿವಾಟನ್ನು ವೇಗಗೊಳಿಸಲು ಮತ್ತು ಉದ್ಯಮದ ದಕ್ಷತೆಯನ್ನು ಸುಧಾರಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಕೊನೆಯಲ್ಲಿ, ಪ್ರತಿ ಪ್ರಕಾರದ ಉತ್ಪಾದನೆಯ ಪ್ರಮಾಣದಲ್ಲಿ ಹೆಚ್ಚಳ (ಕಡಿಮೆ) ಬದಲಾವಣೆಗಳಿಂದಾಗಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ:

ಖರೀದಿಸಿದ ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಸರಬರಾಜುಗಳ ಪ್ರಮಾಣಗಳು (KZ);

ಕಚ್ಚಾ ವಸ್ತುಗಳು ಮತ್ತು ಸರಬರಾಜುಗಳ ಕ್ಯಾರಿ-ಓವರ್ ಬ್ಯಾಲೆನ್ಸ್ (ಓಸ್ಟ್);

ಕಚ್ಚಾ ವಸ್ತುಗಳ ಕಳಪೆ ಗುಣಮಟ್ಟ, ವಸ್ತುಗಳ ಬದಲಿ ಮತ್ತು ಇತರ ಅಂಶಗಳಿಂದಾಗಿ ಅತಿಯಾದ ತ್ಯಾಜ್ಯ (Otx);

ಉತ್ಪಾದನೆಯ ಘಟಕಕ್ಕೆ (UR) ಕಚ್ಚಾ ವಸ್ತುಗಳ ನಿರ್ದಿಷ್ಟ ಬಳಕೆ.

ಕೆಳಗಿನ ಉತ್ಪಾದನಾ ಮಾದರಿಯನ್ನು ಬಳಸಲಾಗುತ್ತದೆ:

ಉತ್ಪನ್ನದ ಉತ್ಪಾದನೆಯ ಮೇಲೆ ಈ ಅಂಶಗಳ ಪ್ರಭಾವವನ್ನು ಸರಪಳಿ ಪರ್ಯಾಯದ ವಿಧಾನದಿಂದ ಅಥವಾ ಕೋಷ್ಟಕ 2 ರ ಪ್ರಕಾರ ಸಂಪೂರ್ಣ ವ್ಯತ್ಯಾಸಗಳಿಂದ ನಿರ್ಧರಿಸಬಹುದು.

ಟೇಬಲ್ 2 ಸಜ್ಜು ಬಟ್ಟೆಯ ಬಳಕೆಯ ವಿಶ್ಲೇಷಣೆ

|

ಸೂಚ್ಯಂಕ |

ಸೂಚಕ ಮೌಲ್ಯ |

ಬದಲಾವಣೆ |

|

|

ಖರೀದಿಸಿದ ಬಟ್ಟೆಯ ಪ್ರಮಾಣ (KZ), ಮೀ |

|||

|

ಕ್ಯಾರಿಓವರ್ ಬ್ಯಾಲೆನ್ಸ್ನಲ್ಲಿ ಬದಲಾವಣೆ (ರೋಸ್ಟ್), ಮೀ |

|||

|

ಫ್ಯಾಬ್ರಿಕ್ ತ್ಯಾಜ್ಯ (Wtx), ಮೀ |

|||

|

ಉತ್ಪಾದನೆಗೆ ಫ್ಯಾಬ್ರಿಕ್ ಬಳಕೆ, ಮೀ |

|||

|

ಉತ್ಪಾದಿಸಿದ ಉತ್ಪನ್ನಗಳ ಸಂಖ್ಯೆ (VP), ಪಿಸಿಗಳು. |

|||

|

ಪ್ರತಿ ಉತ್ಪನ್ನಕ್ಕೆ ಫ್ಯಾಬ್ರಿಕ್ ಬಳಕೆ (UR), ಮೀ |

|||

|

ಕಾರಣ ಸೇರಿದಂತೆ: ಕತ್ತರಿಸುವ ತಂತ್ರಜ್ಞಾನ |

|||

|

ಬಟ್ಟೆಯ ಗುಣಮಟ್ಟ |

|||

ಟೇಬಲ್ 3 ರಿಂದ ನೋಡಬಹುದಾದಂತೆ, ಕುರ್ಚಿ ಉತ್ಪಾದನೆಯ ಪ್ರಮಾಣವು ಮುಖ್ಯವಾಗಿ ಖರೀದಿಸಿದ ಬಟ್ಟೆಯ ಪ್ರಮಾಣದಲ್ಲಿ ಹೆಚ್ಚಳ ಮತ್ತು ಅದರ ಹೆಚ್ಚು ಆರ್ಥಿಕ ಬಳಕೆಯಿಂದಾಗಿ ಹೆಚ್ಚಾಗಿದೆ. ಹೆಚ್ಚುವರಿ ವಸ್ತು ತ್ಯಾಜ್ಯ ಮತ್ತು ಕಡಿಮೆ ಗುಣಮಟ್ಟದ ಪರಿಣಾಮವಾಗಿ, ಉತ್ಪನ್ನದ ಉತ್ಪಾದನೆಯು 57 ತುಣುಕುಗಳಿಂದ ಕಡಿಮೆಯಾಗಿದೆ.

ಕೋಷ್ಟಕ 3 ಸಂಪೂರ್ಣ ವ್ಯತ್ಯಾಸಗಳ ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ಉತ್ಪಾದನಾ ಉತ್ಪಾದನೆಯ ಮೇಲೆ ಅಂಶಗಳ ಪ್ರಭಾವದ ಲೆಕ್ಕಾಚಾರ.

|

ಲೆಕ್ಕಾಚಾರ ಅಲ್ಗಾರಿದಮ್ |

ಪರಿಣಾಮದ ಲೆಕ್ಕಾಚಾರ |

||

|

ಖರೀದಿಸಿದ ವಸ್ತುಗಳ ಪ್ರಮಾಣ |

(KZ 1 - K3 0)/UR 0 |

(36134-28500)/2,8 |

|

|

ಕ್ಯಾರಿಓವರ್ ಬ್ಯಾಲೆನ್ಸ್ನಲ್ಲಿ ಬದಲಾವಣೆ |

-(ಓಸ್ಟ್ 1 - Ost 0)/UR 0 |

||

|

ಅತಿಯಾದ ವಸ್ತು ತ್ಯಾಜ್ಯ |

-(ನಿರ್ಗಮನ 1 - ನಿರ್ಗಮನ 0)/UR 0 |

-(560 - 400)/2,8 |

|

|

ಉತ್ಪಾದನೆಯ ಘಟಕಕ್ಕೆ ವಸ್ತು ಬಳಕೆಯಲ್ಲಿ ಬದಲಾವಣೆ |

-(UR 1 - UR 0) * VBP 1 |

-(2,7-2,8) 13300 2,8 |

|

|

ಕಾರಣ ಸೇರಿದಂತೆ: ಕತ್ತರಿಸುವ ತಂತ್ರಜ್ಞಾನ |

-(-0,25) 13300/2,8 |

||

|

ಬಟ್ಟೆಯ ಗುಣಮಟ್ಟ |

-(+0,15) 13300/2,8 |

||

ಅದೇ ಅಂಶದ ಮಾದರಿಯನ್ನು ಬಳಸಿಕೊಂಡು, ಕಚ್ಚಾ ವಸ್ತುಗಳ ಪ್ರಮಾಣವನ್ನು ಹೆಚ್ಚಿಸುವ ಮೂಲಕ ಉತ್ಪನ್ನದ ಉತ್ಪಾದನೆಯಲ್ಲಿ ಬೆಳವಣಿಗೆಗೆ ಮೀಸಲುಗಳನ್ನು ನಿರ್ಧರಿಸಲು ಸಾಧ್ಯವಿದೆ, ಉತ್ಪಾದನೆಯ ಪ್ರತಿ ಘಟಕಕ್ಕೆ ಅವುಗಳ ತ್ಯಾಜ್ಯ ಮತ್ತು ಬಳಕೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

ಉತ್ಪನ್ನಗಳ ವಿನ್ಯಾಸವನ್ನು ಸರಳೀಕರಿಸುವುದು, ಉಪಕರಣಗಳು ಮತ್ತು ಉತ್ಪಾದನಾ ತಂತ್ರಜ್ಞಾನವನ್ನು ಸುಧಾರಿಸುವುದು, ಉತ್ತಮ ಗುಣಮಟ್ಟದ ಕಚ್ಚಾ ವಸ್ತುಗಳನ್ನು ಸಂಗ್ರಹಿಸುವುದು ಮತ್ತು ಸಂಗ್ರಹಣೆ ಮತ್ತು ಸಾಗಣೆಯ ಸಮಯದಲ್ಲಿ ಅವುಗಳ ನಷ್ಟವನ್ನು ಕಡಿಮೆ ಮಾಡುವುದು, ದೋಷಗಳನ್ನು ತಡೆಗಟ್ಟುವುದು, ತ್ಯಾಜ್ಯವನ್ನು ಕಡಿಮೆ ಮಾಡುವ ಮೂಲಕ ಉತ್ಪನ್ನದ ಘಟಕದ ಉತ್ಪಾದನೆಗೆ ಕಚ್ಚಾ ವಸ್ತುಗಳ ಬಳಕೆಯನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಸಾಧ್ಯವಿದೆ. ಕನಿಷ್ಠ, ಕಾರ್ಮಿಕರ ಕೌಶಲ್ಯಗಳನ್ನು ಸುಧಾರಿಸುವುದು, ಇತ್ಯಾದಿ.

3.2. ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಬಳಕೆಯ ದಕ್ಷತೆಯ ವಿಶ್ಲೇಷಣೆ

ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಬಳಕೆಯ ದಕ್ಷತೆಯನ್ನು ನಿರೂಪಿಸಲು, ಸಾಮಾನ್ಯ ಮತ್ತು ನಿರ್ದಿಷ್ಟ ಸೂಚಕಗಳ ವ್ಯವಸ್ಥೆಯನ್ನು ಬಳಸಲಾಗುತ್ತದೆ.

ಸಾಮಾನ್ಯ ಸೂಚಕಗಳು ವಸ್ತು ವೆಚ್ಚಗಳ ಪ್ರತಿ ರೂಬಲ್ ಲಾಭ, ವಸ್ತು ಉತ್ಪಾದಕತೆ, ವಸ್ತು ತೀವ್ರತೆ, ಉತ್ಪಾದನಾ ಪರಿಮಾಣ ಮತ್ತು ವಸ್ತು ವೆಚ್ಚಗಳ ಬೆಳವಣಿಗೆಯ ದರದ ಅನುಪಾತ, ಉತ್ಪಾದನಾ ವೆಚ್ಚದಲ್ಲಿ ವಸ್ತು ವೆಚ್ಚಗಳ ಪಾಲು, ವಸ್ತು ವೆಚ್ಚಗಳ ಗುಣಾಂಕ.

ವಸ್ತು ವೆಚ್ಚಗಳ ಪ್ರತಿ ರೂಬಲ್ಗೆ ಲಾಭವು ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಬಳಕೆಯ ದಕ್ಷತೆಯ ಸಾಮಾನ್ಯ ಸೂಚಕವಾಗಿದೆ; ಮುಖ್ಯ ಚಟುವಟಿಕೆಯಿಂದ ಪಡೆದ ಲಾಭದ ಮೊತ್ತವನ್ನು ವಸ್ತು ವೆಚ್ಚಗಳ ಮೊತ್ತದಿಂದ ಭಾಗಿಸುವ ಮೂಲಕ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ.

ತಯಾರಿಸಿದ ಉತ್ಪನ್ನಗಳ ವೆಚ್ಚವನ್ನು ವಸ್ತು ವೆಚ್ಚಗಳ ಪ್ರಮಾಣದಿಂದ ಭಾಗಿಸುವ ಮೂಲಕ ವಸ್ತು ಉತ್ಪಾದಕತೆಯನ್ನು ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ. ಈ ಸೂಚಕವು ವಸ್ತುಗಳ ಹಿಂತಿರುಗುವಿಕೆಯನ್ನು ನಿರೂಪಿಸುತ್ತದೆ, ಅಂದರೆ. ಸೇವಿಸಿದ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಪ್ರತಿ ರೂಬಲ್ (ಕಚ್ಚಾ ವಸ್ತುಗಳು, ವಸ್ತುಗಳು, ಇಂಧನ, ಶಕ್ತಿ, ಇತ್ಯಾದಿ) ಉತ್ಪಾದಿಸುವ ಉತ್ಪನ್ನಗಳ ಪ್ರಮಾಣ.

ಉತ್ಪನ್ನಗಳ ವಸ್ತು ಬಳಕೆ, ಅಂದರೆ. ತಯಾರಿಸಿದ ಉತ್ಪನ್ನಗಳ ಬೆಲೆಗೆ ವಸ್ತು ವೆಚ್ಚಗಳ ಅನುಪಾತವು ಉತ್ಪನ್ನದ ಘಟಕದ ಉತ್ಪಾದನೆಯಲ್ಲಿ ಎಷ್ಟು ವಸ್ತು ವೆಚ್ಚಗಳು ಅಗತ್ಯವಿದೆ ಅಥವಾ ವಾಸ್ತವವಾಗಿ ಲೆಕ್ಕವನ್ನು ತೋರಿಸುತ್ತದೆ.

ಉತ್ಪಾದನಾ ಪರಿಮಾಣ ಮತ್ತು ವಸ್ತು ವೆಚ್ಚಗಳ ಬೆಳವಣಿಗೆಯ ದರದ ಅನುಪಾತವನ್ನು ವಸ್ತು ವೆಚ್ಚಗಳ ಸೂಚ್ಯಂಕಕ್ಕೆ ಒಟ್ಟು ಉತ್ಪಾದನೆಯ ಸೂಚ್ಯಂಕದ ಅನುಪಾತದಿಂದ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ; ಇದು ಸಾಪೇಕ್ಷ ಪರಿಭಾಷೆಯಲ್ಲಿ ವಸ್ತು ಉತ್ಪಾದಕತೆಯ ಡೈನಾಮಿಕ್ಸ್ ಅನ್ನು ನಿರೂಪಿಸುತ್ತದೆ ಮತ್ತು ಅದೇ ಸಮಯದಲ್ಲಿ ಅದರ ಬೆಳವಣಿಗೆಯ ಅಂಶಗಳನ್ನು ಬಹಿರಂಗಪಡಿಸುತ್ತದೆ.

ಉತ್ಪಾದನಾ ವೆಚ್ಚದಲ್ಲಿ ವಸ್ತು ವೆಚ್ಚಗಳ ಪಾಲನ್ನು ತಯಾರಿಸಿದ ಉತ್ಪನ್ನಗಳ ಒಟ್ಟು ವೆಚ್ಚಕ್ಕೆ ವಸ್ತು ವೆಚ್ಚಗಳ ಪ್ರಮಾಣದ ಅನುಪಾತದಿಂದ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ; ಈ ಸೂಚಕದ ಡೈನಾಮಿಕ್ಸ್ ಉತ್ಪನ್ನಗಳ ವಸ್ತು ತೀವ್ರತೆಯ ಬದಲಾವಣೆಯನ್ನು ನಿರೂಪಿಸುತ್ತದೆ.

ವಸ್ತು ವೆಚ್ಚದ ಅನುಪಾತವು ಯೋಜಿತ ಮೊತ್ತಕ್ಕೆ ವಸ್ತು ವೆಚ್ಚಗಳ ನಿಜವಾದ ಮೊತ್ತದ ಅನುಪಾತವಾಗಿದೆ, ತಯಾರಿಸಿದ ಉತ್ಪನ್ನಗಳ ನಿಜವಾದ ಪರಿಮಾಣಕ್ಕೆ ಮರು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲಾಗುತ್ತದೆ. ಉತ್ಪಾದನಾ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ ಆರ್ಥಿಕವಾಗಿ ವಸ್ತುಗಳನ್ನು ಹೇಗೆ ಬಳಸಲಾಗುತ್ತದೆ ಮತ್ತು ಸ್ಥಾಪಿತ ಮಾನದಂಡಗಳಿಗೆ ಹೋಲಿಸಿದರೆ ಅವುಗಳನ್ನು ಅತಿಯಾಗಿ ಬಳಸಲಾಗಿದೆಯೇ ಎಂಬುದನ್ನು ಇದು ತೋರಿಸುತ್ತದೆ. ಗುಣಾಂಕವು 1 ಕ್ಕಿಂತ ಹೆಚ್ಚಿದ್ದರೆ, ಇದು ಉತ್ಪಾದನೆಗೆ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಅತಿಯಾದ ವೆಚ್ಚವನ್ನು ಸೂಚಿಸುತ್ತದೆ, ಮತ್ತು ಪ್ರತಿಯಾಗಿ, 1 ಕ್ಕಿಂತ ಕಡಿಮೆಯಿದ್ದರೆ, ನಂತರ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳನ್ನು ಹೆಚ್ಚು ಆರ್ಥಿಕವಾಗಿ ಬಳಸಲಾಗುತ್ತಿತ್ತು. ಕೆಲವು ರೀತಿಯ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳನ್ನು (ಕಚ್ಚಾ ವಸ್ತುವಿನ ತೀವ್ರತೆ, ಲೋಹದ ತೀವ್ರತೆ, ಇಂಧನ ತೀವ್ರತೆ, ಶಕ್ತಿಯ ತೀವ್ರತೆ, ಇತ್ಯಾದಿ) ಬಳಸುವ ದಕ್ಷತೆಯನ್ನು ನಿರೂಪಿಸಲು ನಿರ್ದಿಷ್ಟ ಸೂಚಕಗಳನ್ನು ಬಳಸಲಾಗುತ್ತದೆ, ಜೊತೆಗೆ ವೈಯಕ್ತಿಕ ಉತ್ಪನ್ನಗಳ ವಸ್ತು ತೀವ್ರತೆಯ ಮಟ್ಟವನ್ನು ನಿರೂಪಿಸಲು ಬಳಸಲಾಗುತ್ತದೆ.

ನಿರ್ದಿಷ್ಟ ವಸ್ತು ಬಳಕೆಯನ್ನು ವಿತ್ತೀಯ ಪರಿಭಾಷೆಯಲ್ಲಿ (ಉತ್ಪನ್ನದ ಪ್ರತಿ ಯೂನಿಟ್ಗೆ ಸೇವಿಸುವ ಎಲ್ಲಾ ವಸ್ತುಗಳ ಬೆಲೆಯ ಅನುಪಾತವು ಅದರ ಸಗಟು ಬೆಲೆಗೆ) ಮತ್ತು ನೈಸರ್ಗಿಕ ಅಥವಾ ಷರತ್ತುಬದ್ಧವಾಗಿ ನೈಸರ್ಗಿಕ ಪರಿಭಾಷೆಯಲ್ಲಿ ಲೆಕ್ಕಹಾಕಬಹುದು (ಅದರ ಮೇಲೆ ಖರ್ಚು ಮಾಡಿದ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಪ್ರಮಾಣ ಅಥವಾ ದ್ರವ್ಯರಾಶಿಯ ಅನುಪಾತ ಈ ಪ್ರಕಾರದ ಉತ್ಪನ್ನಗಳ ಮೊತ್ತಕ್ಕೆ 1 ನೇ ವಿಧದ ಉತ್ಪನ್ನದ ಉತ್ಪಾದನೆ).

ವಿಶ್ಲೇಷಣೆಯ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ, ವಸ್ತುಗಳ ಬಳಕೆಗೆ ದಕ್ಷತೆಯ ಸೂಚಕಗಳ ನಿಜವಾದ ಮಟ್ಟವನ್ನು ಯೋಜಿತ ಒಂದಕ್ಕೆ ಹೋಲಿಸಲಾಗುತ್ತದೆ, ಅವುಗಳ ಡೈನಾಮಿಕ್ಸ್ ಮತ್ತು ಬದಲಾವಣೆಯ ಕಾರಣಗಳನ್ನು ಅಧ್ಯಯನ ಮಾಡಲಾಗುತ್ತದೆ (ಚಿತ್ರ 2), ಹಾಗೆಯೇ ಉತ್ಪಾದನೆಯ ಪರಿಮಾಣದ ಮೇಲೆ ಪ್ರಭಾವ.

ವಸ್ತುಗಳ ಒಟ್ಟು ಬಳಕೆ ಉತ್ಪಾದನೆಯ ಪರಿಮಾಣ ಮತ್ತು ಅದರ ಉತ್ಪಾದನೆಗೆ ವಸ್ತು ವೆಚ್ಚಗಳ ಪ್ರಮಾಣವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಉತ್ಪತ್ತಿಯಾಗುವ ಉತ್ಪನ್ನಗಳ ಪ್ರಮಾಣ (VVP), ಅದರ ರಚನೆ (Ud) ಮತ್ತು ಮಾರಾಟದ ಬೆಲೆಗಳ ಮಟ್ಟ (SP) ಕಾರಣದಿಂದಾಗಿ ಮೌಲ್ಯದ ಪರಿಭಾಷೆಯಲ್ಲಿ (VP) ಉತ್ಪಾದನೆಯ ಪರಿಮಾಣವು ಬದಲಾಗಬಹುದು. ವಸ್ತು ವೆಚ್ಚಗಳ ಪ್ರಮಾಣ (MC) ಉತ್ಪಾದನೆಯ ಉತ್ಪನ್ನಗಳ ಪರಿಮಾಣ, ಅದರ ರಚನೆ, ಉತ್ಪಾದನೆಯ ಘಟಕಕ್ಕೆ ವಸ್ತುಗಳ ಬಳಕೆ (UR), ವಸ್ತುಗಳ ವೆಚ್ಚ (CM) ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿರುತ್ತದೆ. ಪರಿಣಾಮವಾಗಿ, ವಸ್ತುಗಳ ಒಟ್ಟು ಬಳಕೆ ಉತ್ಪಾದನೆಯ ಉತ್ಪನ್ನಗಳ ಪರಿಮಾಣ, ಅದರ ರಚನೆ, ಉತ್ಪಾದನೆಯ ಘಟಕಕ್ಕೆ ವಸ್ತು ಬಳಕೆಯ ದರಗಳು, ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಬೆಲೆಗಳು ಮತ್ತು ಉತ್ಪನ್ನಗಳ ಮಾರಾಟದ ಬೆಲೆಗಳನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ.

|

ಉತ್ಪಾದನೆಯ ಪ್ರಮಾಣ (ವಿವಿಪಿ ಒಟ್ಟು) |

|

ಉತ್ಪನ್ನ ರಚನೆ (Ud) |

ಚಿತ್ರ 2 ವಸ್ತು ತೀವ್ರತೆಯ ಅಂಶ ವಿಶ್ಲೇಷಣೆಯ ರಚನಾತ್ಮಕ-ತಾರ್ಕಿಕ ಮಾದರಿ

ವಸ್ತುವಿನ ತೀವ್ರತೆಯ ಅಂಶದ ಮಾದರಿಯನ್ನು ಈ ಕೆಳಗಿನಂತೆ ಪ್ರತಿನಿಧಿಸಬಹುದು:

ವಸ್ತುಗಳ ಬಳಕೆಯ ಮೇಲೆ ಈ ಅಂಶಗಳ ಪ್ರಭಾವವನ್ನು ಕೋಷ್ಟಕ 4 ರಲ್ಲಿನ ಡೇಟಾವನ್ನು ಬಳಸಿಕೊಂಡು ಸರಣಿ ಪರ್ಯಾಯದಿಂದ ನಿರ್ಧರಿಸಬಹುದು.

ಉತ್ಪನ್ನಗಳ ವಸ್ತು ತೀವ್ರತೆಯನ್ನು ವಿಶ್ಲೇಷಿಸಲು ಕೋಷ್ಟಕ 4 ಡೇಟಾ

|

ಸೂಚ್ಯಂಕ |

ಲೆಕ್ಕಾಚಾರ ಅಲ್ಗಾರಿದಮ್ |

ಮೊತ್ತ, ಸಾವಿರ ರೂಬಲ್ಸ್ಗಳು |

|

1. ಉತ್ಪನ್ನಗಳ ಉತ್ಪಾದನೆಗೆ ವಸ್ತು ವೆಚ್ಚಗಳು: a) ಬೇಸ್ ಅವಧಿ |

?(VVP i0 * UR i0 * CM i0) |

|

|

b) ಮೂಲ ಅವಧಿ, ಮೂಲ ರಚನೆಯನ್ನು ನಿರ್ವಹಿಸುವಾಗ ನಿಜವಾದ ಔಟ್ಪುಟ್ಗೆ ಮರು ಲೆಕ್ಕಾಚಾರ ಮಾಡಲಾಗುತ್ತದೆ |

MZ 0 * VP 1 / VP 0 |

|

|

ಸಿ) ಮೂಲ ಮಾನದಂಡಗಳು ಮತ್ತು ನಿಜವಾದ ಉತ್ಪಾದನೆಗೆ ಬೆಲೆಗಳ ಪ್ರಕಾರ |

?(VVP i1 * UR i0 * CM i0) |

|

|

ಡಿ) ವಾಸ್ತವವಾಗಿ ಮೂಲ ಬೆಲೆಗಳಲ್ಲಿ |

?(VVP i1 * UR i1 * CM i0) |

|

|

ಇ) ನಿಜವಾದ ವರದಿ ಅವಧಿ |

?(VVP i1 * UR i1 * CM i1) |

|

|

II. ಒಟ್ಟು ಉತ್ಪಾದನೆಯ ವೆಚ್ಚ: a) ಮೂಲ ಅವಧಿ |

?(VVP i 0 * CPU i0) |

|

|

ಬಿ) ವಾಸ್ತವವಾಗಿ ಮೂಲ ರಚನೆ ಮತ್ತು ಮೂಲ ಬೆಲೆಗಳೊಂದಿಗೆ |

?(VVP i 1 * CPU i 0) ± ?VP ಪುಟ |

|

|

ಸಿ) ವಾಸ್ತವವಾಗಿ ಮೂಲ ಬೆಲೆಗಳಲ್ಲಿ ನಿಜವಾದ ರಚನೆಯೊಂದಿಗೆ |

?(VVP i 1 * CPU i0) |

|

|

d) ವಾಸ್ತವವಾಗಿ |

?(VVP i 1 * CPU i 1) |

ವಸ್ತು ವೆಚ್ಚಗಳು ಮತ್ತು ಮಾರಾಟ ಮಾಡಬಹುದಾದ ಉತ್ಪನ್ನಗಳ ವೆಚ್ಚದ ಮೇಲಿನ ಡೇಟಾವನ್ನು ಆಧರಿಸಿ, ಉತ್ಪನ್ನಗಳ ವಸ್ತು ತೀವ್ರತೆಯ ಸೂಚಕಗಳನ್ನು ನಾವು ಲೆಕ್ಕಾಚಾರ ಮಾಡುತ್ತೇವೆ, ಅದರ ಮಟ್ಟದಲ್ಲಿನ ಬದಲಾವಣೆಗಳ ಮೇಲೆ ಅಂಶಗಳ ಪ್ರಭಾವವನ್ನು ನಿರ್ಧರಿಸಲು ಇದು ಅಗತ್ಯವಾಗಿರುತ್ತದೆ (ಕೋಷ್ಟಕ 5).

ಕೋಷ್ಟಕ 5 ಉತ್ಪನ್ನದ ವಸ್ತು ತೀವ್ರತೆಯ ಅಂಶ ವಿಶ್ಲೇಷಣೆ

|

ಸೂಚಕ |

ಪಾವತಿ ನಿಯಮಗಳು |

ವಸ್ತು ಬಳಕೆಯ ಲೆಕ್ಕಾಚಾರ |

ವಸ್ತು ಬಳಕೆಯ ಮಟ್ಟ, ಕೊಪೆಕ್ಸ್ |

||||

|

ಉತ್ಪಾದನೆಯ ಪ್ರಮಾಣ |

ಉತ್ಪನ್ನ ರಚನೆ |

ಪ್ರತಿ ಉತ್ಪನ್ನಕ್ಕೆ ವಸ್ತು ಬಳಕೆ |

ವಸ್ತು ಬೆಲೆಗಳು |

ಉತ್ಪನ್ನ ಬೆಲೆಗಳು |

|||

ವಸ್ತುಗಳ ಬಳಕೆ ಒಟ್ಟಾರೆಯಾಗಿ 1.7 ಕೊಪೆಕ್ಗಳಿಂದ ಹೆಚ್ಚಾಗಿದೆ ಎಂದು ಟೇಬಲ್ ತೋರಿಸುತ್ತದೆ, ಇದರಲ್ಲಿ ಬದಲಾವಣೆಗಳಿಂದಾಗಿ:

ಉತ್ಪಾದನಾ ಪರಿಮಾಣ 43.88-43.75 = +0.13 ಕೊಪೆಕ್ಸ್;

ಉತ್ಪಾದನಾ ರಚನೆಗಳು 46.71-43.88 = +2.83 ಕೊಪೆಕ್ಸ್;

ಕಚ್ಚಾ ವಸ್ತುಗಳ ನಿರ್ದಿಷ್ಟ ಬಳಕೆ 44.98-46.71 = -1.73 ಕೊಪೆಕ್ಸ್;

ಕಚ್ಚಾ ಸಾಮಗ್ರಿಗಳು ಮತ್ತು ಸರಬರಾಜುಗಳಿಗೆ ಬೆಲೆಗಳು 54.55-44.98 = +9.57 ಕೊಪೆಕ್ಸ್;

ಉತ್ಪನ್ನಗಳಿಗೆ ಮಾರಾಟ ಬೆಲೆಗಳು 45.45-54.55 = -9.10 kopecks.

ಒಟ್ಟು +1.70 ಕೊಪೆಕ್ಗಳು.

ಹೀಗಾಗಿ, ವರದಿ ಮಾಡುವ ವರ್ಷದಲ್ಲಿ ಉದ್ಯಮವು ಹೆಚ್ಚಿನ ಮಟ್ಟದ ವಸ್ತು ತೀವ್ರತೆಯೊಂದಿಗೆ ಉತ್ಪನ್ನಗಳ ಪಾಲನ್ನು ಹೆಚ್ಚಿಸಿದೆ ಎಂದು ನಾವು ತೀರ್ಮಾನಿಸಬಹುದು. ಅನುಮೋದಿತ ಮಾನದಂಡಗಳಿಗೆ ಹೋಲಿಸಿದರೆ ವಸ್ತುಗಳಲ್ಲಿ ಕೆಲವು ಉಳಿತಾಯಗಳನ್ನು ಸಾಧಿಸಲಾಗಿದೆ, ಇದರ ಪರಿಣಾಮವಾಗಿ ವಸ್ತು ಬಳಕೆ 1.73 ಕೊಪೆಕ್ಗಳು ಅಥವಾ 3.95% ರಷ್ಟು ಕಡಿಮೆಯಾಗಿದೆ. ಹಣದುಬ್ಬರದಿಂದಾಗಿ ಕಚ್ಚಾ ಸಾಮಗ್ರಿಗಳು ಮತ್ತು ಸರಬರಾಜುಗಳ ಬೆಲೆಗಳ ಹೆಚ್ಚಳದಿಂದ ಉತ್ಪನ್ನಗಳ ವಸ್ತು ತೀವ್ರತೆಯ ಹೆಚ್ಚಳದ ಮೇಲೆ ಅತ್ಯಂತ ಮಹತ್ವದ ಪ್ರಭಾವವನ್ನು ಬೀರಿತು. ಈ ಅಂಶದಿಂದಾಗಿ, ವಸ್ತುಗಳ ಬಳಕೆಯ ಮಟ್ಟವು 9.57 ಕೊಪೆಕ್ಗಳು ಅಥವಾ 21.8% ರಷ್ಟು ಹೆಚ್ಚಾಗಿದೆ. ಇದಲ್ಲದೆ, ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಬೆಲೆಗಳಲ್ಲಿನ ಬೆಳವಣಿಗೆಯ ದರವು ಉದ್ಯಮದ ಉತ್ಪನ್ನಗಳ ಬೆಲೆಗಳ ಬೆಳವಣಿಗೆಯ ದರವನ್ನು ಮೀರಿದೆ. ಮಾರಾಟದ ಬೆಲೆಗಳ ಹೆಚ್ಚಳದಿಂದಾಗಿ, ವಸ್ತುಗಳ ಬಳಕೆ ಕಡಿಮೆಯಾಯಿತು, ಆದರೆ ಹಿಂದಿನ ಅಂಶದಿಂದಾಗಿ ಅದು ಹೆಚ್ಚಿದ ಪ್ರಮಾಣದಲ್ಲಿ ಅಲ್ಲ.

ನಂತರ ಖಾಸಗಿ ವಸ್ತು ತೀವ್ರತೆಯ ಸೂಚಕಗಳನ್ನು ವಿಶ್ಲೇಷಿಸುವುದು ಅವಶ್ಯಕ (ಕಚ್ಚಾ ವಸ್ತುಗಳ ತೀವ್ರತೆ, ಇಂಧನ ತೀವ್ರತೆ, ಶಕ್ತಿಯ ತೀವ್ರತೆ) ಒಟ್ಟು ವಸ್ತುಗಳ ಬಳಕೆಯ ಘಟಕಗಳಾಗಿ (ಕೋಷ್ಟಕ 6).

ಟೇಬಲ್ 6 ವಸ್ತುಗಳ ಬಳಕೆಯ ಖಾಸಗಿ ಸೂಚಕಗಳ ವಿಶ್ಲೇಷಣೆ

|

ಸೂಚ್ಯಂಕ |

ಸೂಚಕ ಮೌಲ್ಯ |

ಬದಲಾವಣೆ |

|

|

ಉತ್ಪನ್ನ ಔಟ್ಪುಟ್, ಸಾವಿರ ರೂಬಲ್ಸ್ಗಳನ್ನು. |

|||

|

ವಸ್ತು ವೆಚ್ಚಗಳು, ಸಾವಿರ ರೂಬಲ್ಸ್ಗಳು. |

|||

|

ಸೇರಿದಂತೆ: ಕಚ್ಚಾ ವಸ್ತುಗಳು, ವಸ್ತುಗಳು ಮತ್ತು ಅರೆ-ಸಿದ್ಧ ಉತ್ಪನ್ನಗಳು |

|||

|

ಒಟ್ಟು ವಸ್ತು ಬಳಕೆ, ಕೊಪೆಕ್ಸ್. |

|||

|

ಸೇರಿದಂತೆ: ಕಚ್ಚಾ ವಸ್ತುಗಳ ತೀವ್ರತೆ |

|||

|

ಇಂಧನ ಸಾಮರ್ಥ್ಯ |

|||

|

ಶಕ್ತಿಯ ತೀವ್ರತೆ |

|||

ಕೆಲವು ರೀತಿಯ ಉತ್ಪನ್ನಗಳ ವಸ್ತು ತೀವ್ರತೆ ಮತ್ತು ಅದರ ಮಟ್ಟದಲ್ಲಿನ ಬದಲಾವಣೆಗಳಿಗೆ ಕಾರಣಗಳನ್ನು ಅಧ್ಯಯನ ಮಾಡುವುದು ಸಹ ಅಗತ್ಯವಾಗಿದೆ: ವಸ್ತುಗಳ ನಿರ್ದಿಷ್ಟ ಬಳಕೆಯಲ್ಲಿನ ಬದಲಾವಣೆಗಳು, ಅವುಗಳ ವೆಚ್ಚ ಮತ್ತು ಉತ್ಪನ್ನಗಳಿಗೆ ಮಾರಾಟ ಬೆಲೆಗಳು. ಚೈನ್ ಬದಲಿ ವಿಧಾನವನ್ನು ಬಳಸಿಕೊಂಡು ಉತ್ಪನ್ನ A ಯ ವಸ್ತು ತೀವ್ರತೆಯ (ME) ಮೇಲೆ ಅವರ ಪ್ರಭಾವವನ್ನು ನಾವು ಲೆಕ್ಕಾಚಾರ ಮಾಡೋಣ:

ಈ ರೀತಿಯ ಉತ್ಪನ್ನದ ವಸ್ತುವಿನ ತೀವ್ರತೆಯು ಒಟ್ಟು 2 ಕೊಪೆಕ್ಗಳಿಂದ ಹೆಚ್ಚಾಗಿದೆ, ಇದರಲ್ಲಿ ಬದಲಾವಣೆಗಳಿಂದಾಗಿ:

ಉತ್ಪಾದನೆಯ ಘಟಕಕ್ಕೆ ವಸ್ತು ಬಳಕೆ

ME ur = ME conv1 – ME 0 = 46 - 48 = -2 kopecks;

ಬೆಲೆ, ಕಚ್ಚಾ ವಸ್ತುಗಳು

IU cm = IU conv2 – IU conv1 = 60 - 46 = +14 kopecks;

ಉತ್ಪನ್ನಗಳಿಗೆ ಮಾರಾಟ ಬೆಲೆಗಳು

IU cp = IU 1 – IU conv2 = 50 - 60 = -10 kopecks;

ಎಲ್ಲಾ ರೀತಿಯ ಉತ್ಪನ್ನಗಳಿಗೆ ಇದೇ ರೀತಿಯ ಲೆಕ್ಕಾಚಾರಗಳನ್ನು ಮಾಡಲಾಗುತ್ತದೆ (ಟೇಬಲ್ 7).

ಕೋಷ್ಟಕ 7 ಪ್ರತ್ಯೇಕ ರೀತಿಯ ಉತ್ಪನ್ನಗಳ ವಸ್ತು ತೀವ್ರತೆಯ ಅಂಶ ವಿಶ್ಲೇಷಣೆ

|

ವಸ್ತು ಬಳಕೆ, ಕೊಪೆಕ್ಸ್ |

ಬದಲಾಯಿಸಿ, ಪೋಲೀಸ್. |

|||||||

|

ಕಾರಣ ಸೇರಿದಂತೆ |

||||||||

ಟೇಬಲ್ 7 ರಲ್ಲಿನ ಡೇಟಾವು ಉತ್ಪನ್ನ ಎ ಹೆಚ್ಚಿನ ಮಟ್ಟದ ವಸ್ತು ತೀವ್ರತೆಯನ್ನು ಹೊಂದಿದೆ ಮತ್ತು ಬೇಸ್ ಒಂದಕ್ಕಿಂತ 2 ಕೊಪೆಕ್ಗಳು ಹೆಚ್ಚಾಗಿರುತ್ತದೆ ಎಂದು ತೋರಿಸುತ್ತದೆ. ಹೆಚ್ಚು ದುಬಾರಿ ವಸ್ತುಗಳ ಬಳಕೆಯಿಂದಾಗಿ.

ನಂತರದ ವಿಶ್ಲೇಷಣೆಯು ಬದಲಾವಣೆಗಳ ಕಾರಣಗಳನ್ನು ಅಧ್ಯಯನ ಮಾಡುವ ಗುರಿಯನ್ನು ಹೊಂದಿರಬೇಕು

ಉತ್ಪಾದನೆಯ ಘಟಕಕ್ಕೆ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಬಳಕೆ ಮತ್ತು ಕಚ್ಚಾ ವಸ್ತುಗಳ ಬೆಲೆಗಳಲ್ಲಿನ ಬದಲಾವಣೆಗಳು. ವಸ್ತುಗಳ ಗುಣಮಟ್ಟ, ಒಂದು ಪ್ರಕಾರವನ್ನು ಇನ್ನೊಂದಕ್ಕೆ ಬದಲಾಯಿಸುವುದು, ಉಪಕರಣಗಳು ಮತ್ತು ಉತ್ಪಾದನಾ ತಂತ್ರಜ್ಞಾನ, ಲಾಜಿಸ್ಟಿಕ್ಸ್ ಮತ್ತು ಉತ್ಪಾದನೆಯ ಸಂಘಟನೆ, ಕಾರ್ಮಿಕರ ಅರ್ಹತೆಗಳು, ಬಳಕೆಯ ದರಗಳಲ್ಲಿನ ಬದಲಾವಣೆಗಳು, ತ್ಯಾಜ್ಯ ಮತ್ತು ನಷ್ಟಗಳಿಂದಾಗಿ ಉತ್ಪಾದನೆಯ ಘಟಕಕ್ಕೆ ಸೇವಿಸುವ ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳ ಪ್ರಮಾಣವು ಬದಲಾಗಬಹುದು. ಇತ್ಯಾದಿ ಕ್ರಮಗಳ ಅನುಷ್ಠಾನದ ಮೇಲಿನ ಕಾಯಿದೆಗಳು, ಕ್ರಮಗಳ ಅನುಷ್ಠಾನದಿಂದ ವೆಚ್ಚದ ಮಾನದಂಡಗಳಲ್ಲಿನ ಬದಲಾವಣೆಗಳ ಸೂಚನೆಗಳು ಇತ್ಯಾದಿಗಳಿಂದ ಈ ಕಾರಣಗಳನ್ನು ಸ್ಥಾಪಿಸಲಾಗಿದೆ.

ಕಚ್ಚಾ ಸಾಮಗ್ರಿಗಳು ಮತ್ತು ವಸ್ತುಗಳ ಬೆಲೆಯು ಅವುಗಳ ಗುಣಮಟ್ಟ, ಅಂತರ್ಗುಂಪು ರಚನೆ, ಕಚ್ಚಾ ವಸ್ತುಗಳ ಮಾರುಕಟ್ಟೆಗಳು, ಹಣದುಬ್ಬರ, ಸಾರಿಗೆ ಮತ್ತು ಸಂಗ್ರಹಣೆ ವೆಚ್ಚಗಳು ಇತ್ಯಾದಿಗಳಿಂದ ಹೆಚ್ಚುತ್ತಿರುವ ಬೆಲೆಗಳನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ.

ವಸ್ತು ವೆಚ್ಚಗಳ ಪ್ರಮಾಣವನ್ನು ಬದಲಾಯಿಸುವ ಅಂಶಗಳನ್ನು ತಿಳಿದುಕೊಳ್ಳುವುದು, ವಸ್ತು ಬಳಕೆಯ ಮಟ್ಟದಲ್ಲಿ ಅವುಗಳ ಪ್ರಭಾವವನ್ನು ಈ ಕೆಳಗಿನಂತೆ ನಿರ್ಧರಿಸಬಹುದು:

ME xi = ?MZ xi / VP 0,

ಎಲ್ಲಿ?ME xi, ?MZ xi ಎನ್ನುವುದು ವಸ್ತು ತೀವ್ರತೆ ಮತ್ತು ವಸ್ತು ವೆಚ್ಚಗಳಲ್ಲಿನ ಸಂಪೂರ್ಣ ಹೆಚ್ಚಳವಾಗಿದೆ, ಅನುಕ್ರಮವಾಗಿ, i-th ಅಂಶದಿಂದಾಗಿ.

ಯಾವುದೇ ಅಂಶವು ಏಕಕಾಲದಲ್ಲಿ ವಸ್ತು ವೆಚ್ಚಗಳ ಪ್ರಮಾಣ ಮತ್ತು ಉತ್ಪಾದನೆಯ ಪರಿಮಾಣದ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರಿದರೆ, ವಸ್ತುವಿನ ತೀವ್ರತೆಯ ಮಟ್ಟದಲ್ಲಿನ ಬದಲಾವಣೆಗಳ ಮೇಲೆ ಅದರ ಪ್ರಭಾವದ ಲೆಕ್ಕಾಚಾರವನ್ನು ಸೂತ್ರವನ್ನು ಬಳಸಿ ಮಾಡಲಾಗುತ್ತದೆ:

ಉದಾಹರಣೆಗೆ, ಸಜ್ಜುಗೊಳಿಸುವ ಕುರ್ಚಿಗಳಿಗೆ ಉತ್ತಮ ಗುಣಮಟ್ಟದ ಬಟ್ಟೆಯ ಬಳಕೆಯಿಂದಾಗಿ, ವಸ್ತು ವೆಚ್ಚಗಳ ಪ್ರಮಾಣವು 5,300 ಸಾವಿರ ರೂಬಲ್ಸ್ಗಳಿಂದ ಹೆಚ್ಚಾಗಿದೆ ಮತ್ತು ತಯಾರಿಸಿದ ಉತ್ಪನ್ನಗಳ ವೆಚ್ಚವು 4,700 ಸಾವಿರ ರೂಬಲ್ಸ್ಗಳಿಂದ ಹೆಚ್ಚಾಗಿದೆ. ಈ ಕಾರಣದಿಂದಾಗಿ, ವಸ್ತುಗಳ ಬಳಕೆ ಹೆಚ್ಚಾಗಿದೆ:

ಈಗಾಗಲೇ ಹೇಳಿದಂತೆ, ವಸ್ತು ಸಂಪನ್ಮೂಲಗಳನ್ನು ಬಳಸುವ ದಕ್ಷತೆಯ ಸೂಚಕಗಳಲ್ಲಿ ಒಂದಾದ ವಸ್ತು ವೆಚ್ಚಗಳ ಪ್ರತಿ ರೂಬಲ್ ಲಾಭ. ಅದರ ಹೆಚ್ಚಳವು ಉದ್ಯಮದ ಕೆಲಸವನ್ನು ಧನಾತ್ಮಕವಾಗಿ ನಿರೂಪಿಸುತ್ತದೆ. ವಿಶ್ಲೇಷಣೆಯ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ, ಈ ಸೂಚಕದ ಡೈನಾಮಿಕ್ಸ್ ಅನ್ನು ಅಧ್ಯಯನ ಮಾಡುವುದು, ಅದರ ಮಟ್ಟಕ್ಕೆ ಯೋಜನೆಯ ಅನುಷ್ಠಾನ, ಅಂತರ-ಫಾರ್ಮ್ ಹೋಲಿಕೆಗಳನ್ನು ನಡೆಸುವುದು ಮತ್ತು ಅದರ ಮೌಲ್ಯವನ್ನು ಬದಲಾಯಿಸುವ ಅಂಶಗಳನ್ನು ಸ್ಥಾಪಿಸುವುದು ಅವಶ್ಯಕ. ಇದನ್ನು ಮಾಡಲು, ನೀವು ಈ ಕೆಳಗಿನ ಅಂಶ ಮಾದರಿಯನ್ನು ಬಳಸಬಹುದು:

ಅಲ್ಲಿ P ಉತ್ಪನ್ನಗಳ ಮಾರಾಟದಿಂದ ಲಾಭ;

ಬಿ - ಉತ್ಪನ್ನಗಳ ಮಾರಾಟದಿಂದ ಆದಾಯ;

ಆರ್ ರೆವ್ - ವಹಿವಾಟಿನ ಲಾಭದಾಯಕತೆ;

Дв - ವಾಣಿಜ್ಯ ಉತ್ಪಾದನೆಯ ಒಟ್ಟು ಪರಿಮಾಣದಲ್ಲಿ ಆದಾಯದ ಪಾಲು;

MO - ವಸ್ತು ದಕ್ಷತೆ.

ವರದಿಯ ವರ್ಷದಲ್ಲಿ, ವಸ್ತು ವೆಚ್ಚಗಳ ಪ್ರತಿ ರೂಬಲ್ಗೆ ಲಾಭವು 6.02 ಕೊಪೆಕ್ಗಳು ಅಥವಾ 14% ರಷ್ಟು ಕಡಿಮೆಯಾಗಿದೆ ಎಂದು ಟೇಬಲ್ 8 ತೋರಿಸುತ್ತದೆ, ಇದರಲ್ಲಿ ಬದಲಾವಣೆಗಳಿಂದಾಗಿ: