Обзор российского рынка гостиничных услуг. Все об отелях и гостиничном деле

Рынок вышел на результаты 2013-го - докризисные показатели загрузки (нарастающий итог 10 месяцев 2016 года - 70,3 %, что на 5,6 % выше аналогичного периода 2015-го) и средней цены за номер (6397 руб. - на 7,3 % выше, чем в 2015-м).

Специалисты Cushman&Wakefield не только подготовили итоговые цифры, но и опросили участников гостиничного и туристического рынков

Спрос

Около 70 % приезжающих - россияне, которые посещают Москву как с деловыми, так и с туристическими целями, однако иностранцы посещают столицу все чаще. По прогнозу Ассоциации туроператоров России, к концу 2016-го иностранных гостей будет на 15 % больше, чем в прошлом году (в 2015-м - 5,4 млн человек).

Европейских бизнесменов заменили жители Юго-Восточной Азии и стран БРИКС; на первом месте - Китай. Интересно, как наращивает темпы Иран: с каждым годом на 100 % больше граждан этой страны посещают Россию.

Москва в первую очередь - деловое направление, поэтому гостиницы бронируются в основном с понедельника по пятницу, а спрос не особо чувствителен к ценам. Но и событийный туризм развивается, из-за кризиса россияне стали путешествовать по своей стране. Этому способствует и развитие столичной инфраструктуры Москвы, которое началось в 2011-2012 годах; реконструкция парков и общественных зон; впервые создан календарь событий на 2017-2018 годы . Позитивные изменения отмечают и иностранные туристы.

Предложение

Сейчас в Москве около 50 тыс. номеров; современным стандартам качества соответствуют 17,4 тыс. (по оценкам Cushman&Wakefield).

К концу 2019 года на рынок могут вывести около 5 тыс. номеров. Скорее всего, застройка удалится от центра и затронет новые кластеры деловой активности: «ЗИЛ», Нагатинскую пойму, «Москву-Сити». Востребованные ценовые сегменты - эконом и средний.

Загрузка

Глубина бронирований в последние годы снижается, и сейчас составляет всего одну неделю для туристического сегмента. Почему так происходит:

‒ возрастает роль внутреннего спроса: туристам-россиянам не нужны визы, поэтому нет и раннего бронирования;

‒ рынок изменился, стало больше предложений: можно просто собраться, приехать и выбрать гостинцу на месте;

‒ многие иностранные предприниматели, ведущие дела в России, обзавелись офисами, производствами и местными сотрудниками - не нужно выписывать сотрудников из-за границы и бронировать им номера.

Глубина бронирования снизилась и в MICE-сегменте: теперь это примерно месяц (а раньше был целый год). Причина - мероприятия стали локальнее, а бюджеты на командировки скромнее.

10 лет назад отели в центре города бронировали несколько дней под крупные выставки - сейчас такого почти нет. По итогам 2016-го только два дня - в конце мая и начале сентября - гостиницы были загружены почти стопроцентно.

Тенденции и прогнозы на 2017-й

Гостиницы станут уделять большее внимание собственным каналам продаж: сейчас многие туристы бронируют номера через Booking.com, где все понятно и на русском языке. Чтобы вернуть клиентов и экономить на комиссии, отельеры отлаживают и упрощают интерфейсы сайтов.

Скорее всего, рост цен будет близок к инфляции (5,8 % по данным октября). Отельерам, которые запаниковали во время оттока туристов и скинули цены, придется срочно наращивать их сейчас - что непросто и можно сделать только если заменить бюджетные категории клиентов более платежеспособными.

Так как экономическая обстановка непредсказуема, отельеры сделают упор на управлении доходами, меняя цены в реальном времени - в зависимости от актуального спроса, в том числе по времени суток.

Все отельеры уверены, что 2017 год будет хорошим. Ожидают рост спроса во всех сегментах - туристическом и деловом, индивидуальном и групповом. Новых гостей обеспечат и крупные спортивные события: Кубок конфедераций - 2017 и Чемпионат мира по футболу - 2018.

По данным Территориального органа Федеральной службы государственной статистики по г. Москве (Мосгорстат) в 2010 г. в столице функционировало 198 средств коллективного размещения, в том числе 175 гостиниц. Это неполные данные по городу, поскольку часть номерного фонда по разным причинам не попадает в статистические отчеты.

Московскому правительству удалось сохранить тенденцию постепенного увеличения объема номерного фонда гостиниц города, который за последние 5 лет постоянно увеличивался. При этом необходимо подчеркнуть, что большая часть новых объектов позиционируется в наиболее востребованной у потребителей категории 3-4 звезды. Гостиницы, введенные в эксплуатацию в 2010 году, отвечают самым высоким современным требованиям, часть их находятся в управлении международных гостиничных сетей.

Гостиничный комплекс Москвы выделяется на фоне других городов Российской Федерации не только по количественным параметрам (объем номерного фонда столицы составляет более 13% номерного фонда гостиниц страны и 3% гостиничных объектов РФ), но и по более высоким качественным характеристикам (рис. 2.1). Удельный вес коллективных средств размещения, аттестованных на 3, 4 и 5 звезд, в столице составляет более 40% от общего числа гостиниц страны, тогда как в среднем по России этот показатель не превышает 15%.

Пока в России остается самый низкий в Европе показатель количества гостиничных номеров на тысячу жителей. В Москве он составляет 3,7 номера. Для сравнения, в Берлине и Мадриде - 11,4 и 11,2 на тысячу жителей, а в Париже, Дондоне и Риме - 18,6, 15,3 и 19,5 жителей соответственно.

Рис. 2.1 Сравнительные данные по развитию гостиничного фонда России и г. Москвы за 2006-2010 гг.

Менее 15% гостиниц России работают под узнаваемыми брендами, из них 50 гостиниц - под международными и лишь 12 - вне Москвы и Санкт-Петербурга. В странах Азии и Европы более 30% отелей работают под маркой известного бренда, а в США таких гостиниц свыше 70%. Таким образом, в настоящий момент инвестиции в гостиничную отрасль столицы имеют высокую привлекательность и высокий потенциал роста.

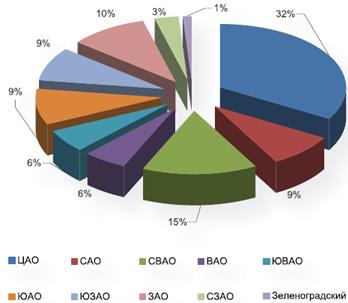

Распределение коллективных средств размещения по административным округам столицы представлено на рис. 2.2, 2.3. Необходимо отметить, что до настоящего времени в Москве сохранилась диспропорция размещения гостиниц по этому критерию сегментации.

Рис. 2.2 Распределение гостиниц по административным округам г. Москвы в 2010 г.

Рис. 2.3 Распределение номерного фонда гостиниц г. Москвы по административным округам

Дилерство по количеству объектов по прежнему принадлежит Центральному административному округу, на его территории расположено более 66% всех гостиниц города, причем большая часть из них относится к категории 4-5 звезд. Следующим следует Северо-Восточный административный округ, в котором функционируют 29% всех гостиниц города, здесь большая часть гостиниц имеет категорию 3 звезды. Оставшаяся часть гостиниц распределена более равномерно по остальным округам города.

В рейтинге административных округов города по величине номерного фонда гостиничных объектов в 2010 году лидирующие позиции занимали Северо-Восточный (5696 номеров), Северный (2455 номеров), Южный (2760 номеров) и Центральный (2375 номеров) административные округа столицы. На их долю приходилось более 68% всего номерного фонда города.

В соответствии с действующим законодательством коллективные средства размещения России классифицируются по пяти категориям - от одной до пяти звезд.

На рис. 2.4 представлена сегментация московских гостиниц по уровню комфортности на конец 2010 года. Необходимо отметить, что по сравнению с 2003 годом (начало проведения регулярных исследований гостиничного комплекса столицы) количество аттестованных объектов в категории 3-5 звезд увеличилось почти на 22%.

Рис. 2.4 Распределение гостиниц г. Москвы по уровню комфортности

Помимо категорий, принадлежность к которым характеризуется звездами, гостиницы Москвы можно разбить на 3 больших сегмента по уровню обслуживания: бюджетный (гостиницы 2 звезды и ниже, в зависимости от уровня конкретного объекта); средний (гостиницы 3 звезды) и высокий (отели 4-5 звезд). В соответствии с этим выделяются соответствующие рыночные сегменты: нижний (гостиницы экономического уровня), средний (3-4 звезды) и верхний (4-5 звезд).

Сегментация гостиничного фонда города Москвы по форме собственности представлена на рис. 2.5.

Рис. 2.5 Сегментация коллективных средств размещения г. Москвы по форме собственности в 2010 г.

Из диаграммы видно, что по сравнению с данными 2003 года структура собственности московских гостиниц претерпела значительные изменения.

Так, доля гостиниц, находящихся в частной собственности, увеличилась на 22%, а доля гостиниц, находящихся в федеральном подчинении, сократилась на ту же величину.

В структуре московских средств размещения по-прежнему преобладают гостиницы. Они составляют 88,4% всего номерного фонда столицы. На конец 2010 года доля мотелей и кемпингов, предназначенных для обслуживания путешествующих на автотранспорте, и меблированные комнаты составляли по 0,5%, к общежитиям были отнесены 7,6% средств размещения города.

Статистика и учет частного жилья, используемого для размещения посетителей города, в т.ч. и иностранных посетителей столицы не проводится. В то же время жилой сектор, предлагающий услуги размещения, все более заметно конкурирует с гостиничным бизнесом, особенно в сегменте долгосрочного пребывания, что отражается на росте количественной разницы между показателями пограничной статистики и данных средств размещения. Основное предложение размещения в жилом секторе для иностранных граждан сконцентрировано в Центральном округе столицы и в ближнем Подмосковье, где этот сектор представляет реального конкурента коллективным средствам размещения. Типовое предложение, особенно в экономическом и бюджетном сегменте гостиничного рынка, свидетельствует об отсутствии разнообразного персонифицированного обслуживания, что повышает привлекательность среднего и верхнего сегмента, гарантирующих высокое качество услуг и комфортное проживание.

В 2010 году Москва еще не могла сравниваться с ведущими европейскими столицами по числу отелей, хотя по количеству мест гостиничная база столицы сопоставима с другими европейскими городами. Это свидетельствует о неразвитости в Москве сектора малых гостиниц, тогда как за рубежом подобные объекты размещения формируют значительную часть рынка.

Московские гостиницы в значительной мере ориентированы на бизнес-поток, поскольку именно эта клиентская группа предпочитает размещаться в отелях средней и высокой вместимости, преобладающих в составе столичной базы размещения.

Столичный статус города, его большой экономический, научный, культурный и коммерческий потенциал ежегодно привлекают в Москву миллионы россиян и граждан других государств. Из общего числа ночевок, предоставленных отечественными гостиницами иностранным гражданам в 2010 году, на долю столицы приходится более 6%, т.е. почти каждый б человек, совершающий поездку в Российскую Федерацию, посещает в ходе этого путешествия Москву.

Необходимо отметить, что динамика прибытий иностранных граждан в целом по России носит циклический характер.

Так, после кризиса 1998 года восстановление потока посещений удалось достичь к 2003 году, в течение последующих двух лет поток снижался и затем за последующий трехлетний период достиг нового максимального значения в 2009 году, когда Россию посетило более 23 млн. граждан иностранных государств.

Наступивший в 2009 году мировой экономический кризис и его последствия, наиболее ярко проявившиеся в 2010 году, отбросили достигнутые показатели по въезду туристов в Россию на рубеж 2001 г.

Посетители из стран СНГ и Дальнего зарубежья в целом по России составляют около 40% общего туристского потока. В Москве по данным Мосгорстата этот показатель находится на уровне 5%. Удельный вес города Москвы в общем потоке международных посетителей России показан на рис. 2.6.

Рис. 2.6 Динамика въезда в г. Москву иностранных граждан

В 2010 году столицу посетило более 1 млн. иностранных граждан, зарегистрированных пограничными службами международных аэропортов Московской воздушной зоны. Это почти на 12% меньше, чем в предыдущем 2009 году (рис. 2.6). Из рис. 2.7 видно, что положительная динамика туристского потока в Россию, достигнув своего максимального значения в 2009 году, в кризисный 2010 год снизилась почти до уровня 5-летней давности.

Рис. 2.7 Динамика въезда иностранных граждан в Россию за последние 10 лет

Тем не менее, тенденции начала 2011 года дают основания полагать, что в ближайшие 1-2 года докризисный уровень прибытий будет восстановлен. Учитывая, что до распада СССР Москва принимала в год до 5 млн. посетителей, из которых почти половину составляли граждане стран Дальнего зарубежья, достижение прогнозируемых объемов прибытий иностранных туристов в Москву становится объективной реальностью.

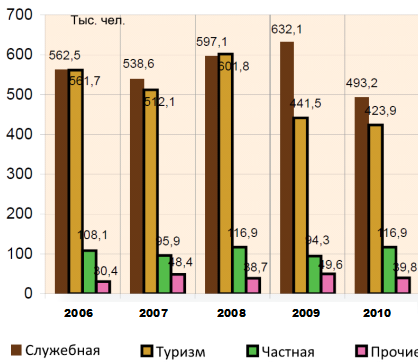

Сегментация потока международных посетителей по направляющим рынкам. Поток иностранных граждан, въезжающих в Москву, имеет неоднородный характер, различаясь как по направляющим рынкам, так и по целям прибытия в столицу. В целом въездной поток иностранных посетителей формируется двумя основными составляющими: посетителями из стран СНГ и Дальнего зарубежья.

Соотношение между основными группами иностранных посетителей, составляющими туристский поток в Москву, показан на диаграмме 9. Как видно из диаграммы на протяжении трех последних лет общий въездной поток имел отрицательную динамику. Частично это объясняется влиянием мирового экономического кризиса и его последствиями, затронувшими большинство отраслей производства и услуг, удорожанием транспортной составляющей путешествий, а также проблемами визовых формальностей.

Посетители из стран СНГ. В 2010 году из общего числа иностранных граждан, посетивших Москву через воздушные ворота Москвы, 18% составляли жители стран СНГ. По данным Федеральной миграционной службы в 2010 году в целом по России этот показатель находился на уровне 70%. В Москве, в отличие от России, поток посетителей из стран СНГ не имеет ярко выраженных колебаний в общем потоке граждан иностранных государств, прибывающих в столицу: если в 2006 году они составляли 20,5% от общего потока, в 2010 году только 17,6%. Это говорит о сбалансированной политике городских властей по регулированию трудовой миграции. На рис. 2.8 показана динамика количества граждан из стран СНГ, посетивших г. Москву в течении 5-ти последних лет.

Анализ потока прибывших в Москву граждан из стран СНГ в период 2006- 2010 гг. показывает, что из всех бывших союзных республик лидерство по- прежнему удерживает Украина. Хотя динамика посещений столицы гражданами из этой страны в последнее время имеет отрицательный характер. По сравнению с 2009 годом число посетителей из Украины сократилось на 23%. Аналогичную динамику посещений имеют и граждане Казахстана, занимающие третью позицию в рейтинге стран- лидеров по количеству посещений Москвы - его доля в 2010 году сократилась более чем на 25%. Остальные участники рейтинга имеют положительную динамику посещений столицы. Так Беларусь, занимающая 2 место в пятерке лидеров, имеетприрост в посещениях почти 7%, Азербайджан, занявший четвертую позицию - прирост 6,2% и замыкает пятерку лидеров Узбекистан, имеющий прирост почти в 14%.

Рис. 2.8 Динамика прибытий граждан стран СНГ в г. Москву с сегментацией по направляющим рынкам

Частично процессы сокращения количества посещений столицы были вызваны усложнением формальностей при въезде в Россию для жителей некоторых стран СНГ, ростом стоимости транспортной составляющей при поездках на дальние расстояния и укреплением мер безопасности в связи с угрозой террористических акций. С одной стороны, это говорит об ориентации внешнеэкономической политики России и Москвы на углубление взаимовыгодного сотрудничества со странами СНГ, с другой об усилении роли Москвы в регулировании процессов трудовой миграции для граждан бывших союзных республик.

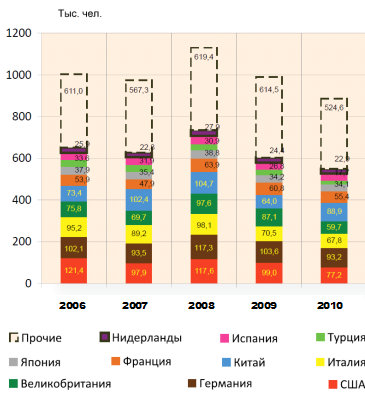

Количество посетителей города Москвы из стран Дальнего зарубежья значительно превышает аналогичный показатель по странам СНГ (рис. 2.9). Число посетителей из стран ДЗ составляет более 80% всех иностранных граждан, прибывающих в Москву с различными целями. На долю 10-ти стран, генерирующих максимальное количество поездок в Москву, приходится почти 52% всего их объема. На рис. 2.9 представлены страны Дальнего зарубежья, генерирующие основной поток международных посетителей столицы в динамике за 2006-2010 гг.

Рис. 2.9 Динамика прибытий в г. Москву граждан стран дальнего зарубежья с сегментацией по направляющим рынкам

В структуре потока международных посетителей столицы, прибывающих из стран Дальнего зарубежья, в последнее время произошли определенные изменения, связанные с увеличением количества посетителей из ведущих европейских стран. Тем не менее, группа абсолютных лидеров по-прежнему представлена странами, которые являются основными экономическими партнерами города Москвы (США, Германия, Великобритания, Италия и Китай).

Рейтинг стран лидеров, по количеству прибытий из Дальнего Зарубежья традиционно отличается стабильностью, хотя по сравнению с 2009 годом здесь произошли определенные изменения. Дилером по- прежнему остается один из крупнейших внешнеторговых партнеров России- Германия. Несмотря на более чем 10% сокращение поездок в 2010 году, на второе место вышел Китай, переместившись с 5 места, которое он занимал в 2009 году, за счет увеличения почти на 39% прибытий в столицу.

С расширением сотрудничества городских властей с деловым сообществом Китая по строительству новых многофункциональных комплексов, в т. ч. гостиниц. США, уступив вторую строчку Китаю, спустилась на 3-е место, потеряв более 22% посетителей, Италия сохранила 4-ую позицию. Пятую строчку рейтинга заняла Великобритания, переместившись туда с 3-го места, которое она занимала в 2009 г., потеряв почти 32% потока.

Далее следует пятерка стран, сохранивших прошлогоднюю позицию в рейтинге: Франция, потерявшая 9% прошлогоднего потока посетителей, Япония с сокращением прибытий на 3%, Испания, прибавившая 1% к прошлогоднему показателю. Вместо Турции, покинувшей 10-ку стран- лидеров, за счет потери почти 34% прибытий, 9-ую позицию заняла Австрия, увеличившая поток туристов на 1%, и замыкает десятку как и в 2009 году- Нидерланды- снижение прибытий на 6%.

Учитывая тесную интеграцию экономики Москвы и России с ведущими странами Европы и мира, испытывающими тяжелые последствия мирового экономического кризиса, в целом поток прибытий посетителей из стран ДЗ сократился по сравнению с 2009 годом на 10,53%, а по сравнению с 2008 годом, когда был зафиксирован максимум прибытий в столицу, почти на 22%.

Сегментация потока международных посетителей г. Москвы по целям поездки. Структура въездного потока международных посетителей с сегментацией по цели поездки представлена на диаграммах 12 а-б. Сегменты, представленные гражданами стран СНГ и Дальнего зарубежья, имеют ярко выраженные различия в мотивации поездок в Москву, что следует учитывать при формировании туристского предложения на гостиничном рынке столицы. гостиница бизнес ассортимент рентабельность

Граждане стран СНГ прибывают в столицу, в основном, с частными целями (33%), основным лейтмотивом которых является поиск работы (рис. 2.10). Для посетителей из Дальнего зарубежья мотивация поездок имеет иную направленность: около половины (48%) всех иностранных гостей города указывает деловую цель в качестве основной причины путешествий, туристский потенциал города привлекает 43% от общего количества посетителей, относящихся к этой категории (рис. 2.10).

Рис. 2.10 Сегментация посетителей г. Москвы из стран дальнего зарубежья по целям поездки в 2010 г.

Необходимо отметить, что доля прибытий граждан из стран ДЗ с туристскими целями осталась практически на прежнем уровне, составив в 2010 году 39% от общего потока (2009 г.- 36%), не дотянув до докризисного показателя 2008 г., когда он составлял почти 45%.

В общем объеме международных посетителей (независимо от направляющей страны) наблюдается рост удельного веса поездок с частными целями с 8,56% в 2006 году до 11% в 2010 году (рис. 2.11). Это объясняется существующей проблематикой визовых формальностей, а также с увеличением потока трудовой миграции из стран СНГ.

Кризис также повлиял на поездки с деловыми целями: если в 2009 году эта категория посетителей составляла 52% от общего объема прибытий иностранных граждан в Москву, то в 2010 г. она составила лишь 46%.

Необходимо отметить, что благодаря целенаправленным действиям Правительства Москвы в отношении повышения туристской привлекательности города за последние годы, возрос интерес к турпоездкам в столицу всех категорий посетителей, что подтверждается увеличением удельной доли туристских целей в общем объеме прибытий. В 2010 году почти 43% всех поездок в Москву составляли поездки с туристскими целями, в 2009 году этот показатель был на уровне 38%.

Рис. 2.11 Сегментация потока иностранных граждан по целям посещения г. Москвы

Кризисные явления в экономике также повлияли на продолжительность пребывания в городе. Если в 2006 году средняя продолжительность пребывания в столице иностранного посетителя составляла 3,5 дня, то к 2010 году этот показатель снизился до 2,9 дней.

Гостиничный рынок Москвы. Анализ и статистика (июнь 2014 года) (PRO) June 17th, 2014

Этот пост будет больше интересен профессионалам гостиничного бизнеса. Возможно, он так же заинтересует и простых читателей, просто для того чтобы ознакомиться со стоимостью размещения в разных гостиничных сегментах в городе Москва. Ну и из-за событий на Украине и оттока туристов в РФ, будет интересен прогноз гостиничного рынка по 2014 году.

За предоставление информации, хочу поблагодарить Umbrella Hospitality CIS.

Обзор гостиничного рынка Москвы

RevPAR - выручка с номера

Осс - загрузка отелей в процентах

ADR - cредняя стоимость номера

По итогам первого полугодия гостиничный рынок Москвы остается на уровне прошлого 2013 года по ключевым показателям гостиничной деятельности. Только верхние сегменты рынка показывают небольшой спад по загрузке и средней стоимости, в то время как нижние остаются на уровне 2013 года. Роста основных показателей ожидать не приходится из-за сложившейся политической и экономической конъюнктуры.

В отчете представлена сравнительная характеристика основных показателей гостиничной деятельности рынка Москвы по текущему месяцу (июню)и прогнозу по всему 2014 году.

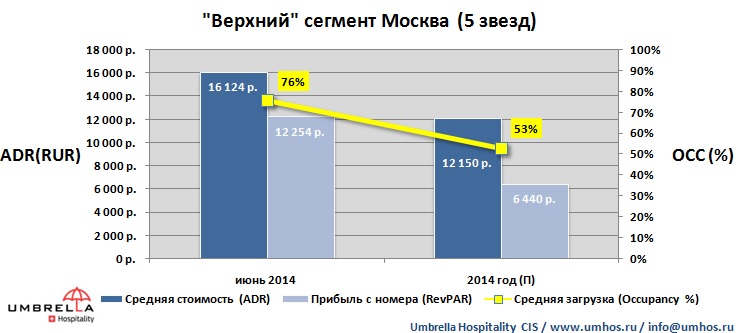

Верхний сегмент (5 звезд)

В июне 2014 года сегмент пятизвездочных отелей Москвы показывает следующие показатели: средняя стоимость номера достигла уровня в 16 124 рублей, средняя загрузка равна 76%, доходность номеров равна 12 254 рублей. Прогноз по 2014 году для данного сегмента рынка по основным показателям значительно ниже. Доходность номеров прогнозируется на уровне 6 440 рублей.

Средний сегмент (4 звезды)

Основные показатели качественных отелей Москвы категории 4 звезды находятся на уровне прошлого года по первому летнему месяцу. Средняя стоимость номера равняется 12 435 рублям, а загрузка номерного фонда держится на уровне 71%. Прогноз по 2014 году для данного сегмента рынка показывает спад по основным показателям гостиничной деятельности, с ADR равной 9 426 рублей и загрузкой в 54% по объединенному номерному фонду сегмента отелей 4 звезды.

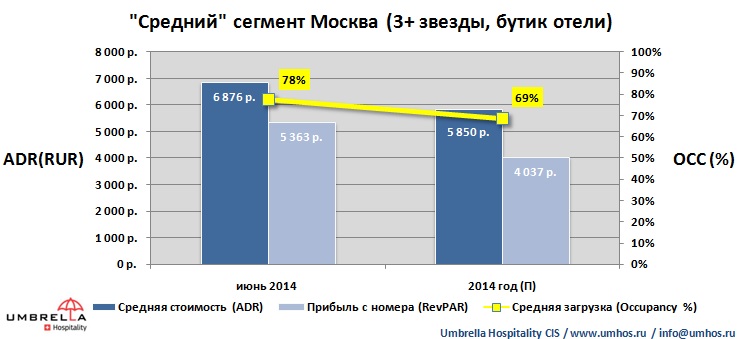

Средний сегмент (3 + и бутик-отели)

Данный рыночный сегмент учитывает качественные трехзвездочные гостиницы и малые отели с высоким уровнем комфорта и сервиса, а так же бутик-отели Москвы. На данный момент времени, несмотря на политическую и экономическую конъюнктуру, данный сегмент остается самым стабильным на гостиничном рынке Москвы. В июне средняя стоимость размещения равняется 6 876 рублям, а загрузка по сегменту достигает 78%. Впрочем, прогноз по 2014 году для всего года остается оптимистичным, с показателем RevPAR чуть выше 4 000 рублей.

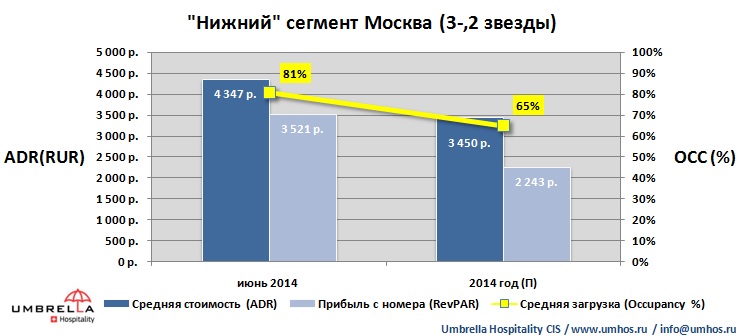

Нижний сегмент (отели 3 и 2 звезды)

Нижний сегмент гостиничного рынка Москвы затрагивает качественные отели категории 3 и 2 звезды. Этот сегмент рынка остается на уровне 2013 года и не вызывает беспокойства у владельцев и инвесторов. Прогноз по 2014 году остается оптимистичным с ADR равным 3 450 рублям и загрузкой номерного фонда в 65 % по году. В июне 2014 года наблюдается результат в 3 521 рубль по показателю RevPAR.

Резюме

В целом можно прийти к выводу, что сложившаяся в последнее время сложная политическая ситуация прежде всего влияет на верхние сегменты гостиничного рынка Москвы. Что неизбежно скажется на годовых показателях средней цены и загруженности номерного фонда. Для нижних сегментов рынка ситуация остается стабильной и близка к результатам 2013 года по основным показателям гостиничной деятельности (RevPAR, Occ, ADR).

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ поводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

Индустрия гостеприимства (гостиничный бизнес) – это бизнес, направленный на обеспечение приезжих людей жильем, питанием, а также на организацию их досуга. Исходя из этого определения, можно сделать вывод, что основными клиентами гостиниц являются люди, совершающие в первую очередь туристические и деловые поездки. Можно выделить, пожалуй, и другие цели совершения поездок, но все они так или иначе будут сводиться к двум указанным.

Субъектов гостиничного бизнеса можно выделить много: гостиницы, пансионаты, гостевые дома, хостелы и т.д. В зависимости от своего статуса они оказывают различный набор услуг. Однако, основным продуктом гостиничного бизнеса является размещение гостей в помещениях гостиницы, предназначенных для этого, на возмездной основе. Существуют также и сопутствующие продукты: питание, досуг, бытовое обслуживание.

Согласно классификатору ОКВЭД, деятельность гостиниц относится к разделу 55 «Деятельность гостиниц и ресторанов» и имеет следующее деление:

55.1 – деятельность гостиниц;

55.11 – деятельность гостиниц с ресторанами;

55.12 – деятельность гостиниц без ресторанов;

55.2 – деятельность прочих мест для временного проживания;

55.21 – деятельность молодежных туристских лагерей и горных туристских баз;

55.22 – деятельность кемпингов;

55.23 – деятельность прочих мест для проживания;

55.23.1 – деятельность детских лагерей на время каникул;

55.23.2 – деятельность пансионатов, домов отдыха и т.д.;

55.23.3 – сдача внаем для временного проживания меблированных комнат;

55.23.4 – предоставление мест для временного проживания в железнодорожных спальных вагонах и прочих транспортных средствах;

55.23.5 – деятельность прочих мест для временного проживания, не включенных в другие группировки.

Гостиничный бизнес как отрасль не существует сам по себе. Его развитие зависит от развития тех отраслей, которые обеспечивают спрос на его услуги – в первую очередь туризм и бизнес.

Инвестиции от 8 000 000 руб.

В последние годы интерес к внутреннему туризму в России растет, что связано с рядом экономических и политических факторов: присоединение Крыма, популяризация внутренних туристических направлений на государственном уровне, снижение платежеспособности населения, вооруженные конфликты на Среднем Востоке и т.д.

Согласно данным Всемирной туристской организации, за 2014 год Россию посетили около 28 миллионов туристов из-за рубежа, что ставит ее на 9-е место в мире по туристической привлекательности.

По данным Росстата, с 1995 года по 2011 приток зарубежных туристов в Россию увеличился на 27%. С другой стороны, в том же периоде и россияне освоили многие зарубежные туристические направления – в первую очередь пляжные: Турция, Египет, Таиланд, Греция, Болгария. В 2010 году количество внутренних туристов равнялось 32 миллионам человек. К сожалению, аналогичные данные за последние годы в открытых источниках Росстата или Федерального агентства по туризму не представлены. Однако, следует предположить, что в 2015 году внутренние направления туризма пользовались еще большим спросом, чем в прошлые годы; а в 2016 году следует ожидать беспрецедентного роста отрасли.

Главным препятствием для роста популярности внутренних направлений является неразвитая инфраструктура: относительно невысокое качество номерного фонда, обслуживания, отсутствие широкого ассортимента услуг; все это на фоне достаточно высокого уровня цен.

Что касается деловых поездок, то их объем зависит от экономической ситуации в стране и общей деловой активности. В 2014-2015 годах наблюдается рецессия экономики, тенденция к сокращению расходов субъектов предпринимательства (не в последнюю очередь за счет снижения командировочных расходов), уход с рынка ряда отечественных и зарубежных игроков. Таким образом, приходится констатировать снижение интереса к услугам гостиниц, ориентированных на деловые поездки. Учитывая общий экономический прогноз, в ближайшие годы следует ожидать продолжения рецессии этого направления.

Выгодные франшизы

Единственным прогнозируемым фактором роста спроса как делового, так и туристического направлений является проведение в России Чемпионата мира по Футболу в 2018 году.

Для наиболее корректного отображения ситуации на рынке гостиничных услуг, анализ показателей, представленных Росстатом, проводится по наиболее репрезентативным направлениям ОКВЭД: 55.1 и 55.23.2. Не включенные в обзор направления, как например, 55.23.3 или 55.23.5, теоретически могут в некоторой степени иметь отношение к рассматриваемой отрасли, однако определить, в какой степени именно – не представляется возможным.

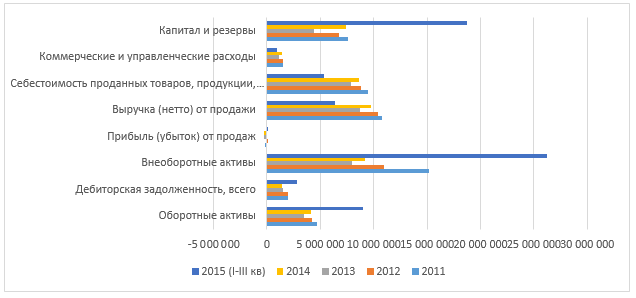

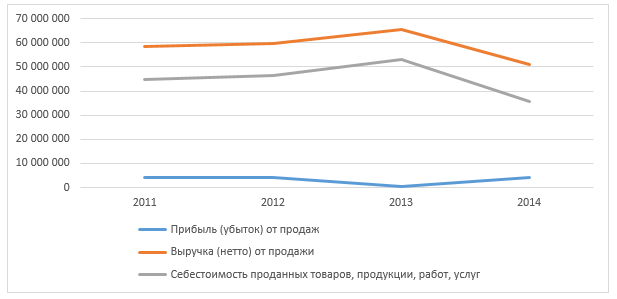

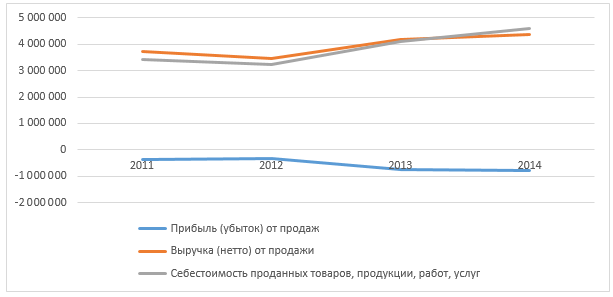

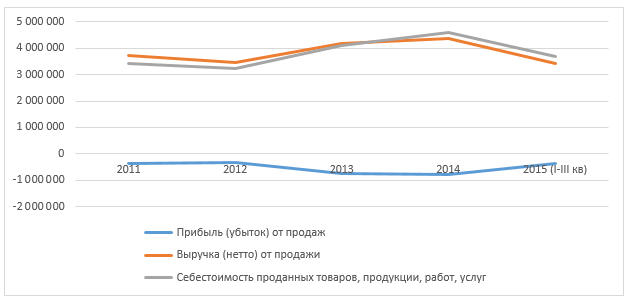

Рисунок 1. Динамика основных финансовых показателей направления 55.1, тыс. руб.

Рисунок 2. Динамика основных финансовых коэффициентов направления 55.1, %

На приведенных диаграммах можно увидеть, что по большинству показателей отрасль в 2014 году показала отрицательную динамику – в первую очередь снизилась валовая выручка. Однако, что примечательно, прибыль от продаж при этом выросла, что вызвано, скорее всего относительным снижением себестоимости услуг – оно в 2014 году было более значительным, чем снижение выручки. Это подтверждает рост показателя валовой рентабельности. Численность игроков рынка, согласно Росстату, в анализируемом периоде практически не изменялась.

За первые три квартала 2015 года отрасль показала неплохие результаты, почти догнав по выручке полный 2014 год, а по прибыли – даже превзойдя его: 5,3 млрд. рублей против 4,8 млрд. Финансовые коэффициенты, наоборот, показывают рост, даже в пределах отрицательной шкалы. Так, например, как было сказано выше, по итогам первых трех кварталов 2015 валовая рентабельность отрасли превзошла показатели пяти предыдущих лет; выросла рентабельность продаж. Рентабельность основных средств, принимая отрицательное значение, все же значительно выросла по сравнению с 2014 годом. Снизилась доля кредитов и займов в краткосрочных пассивах, выросла степень обеспеченности собственными средствами. Такая динамика говорит о тенденции к финансовому оздоровлению отрасли.

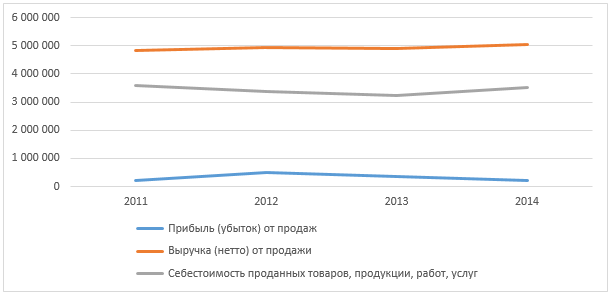

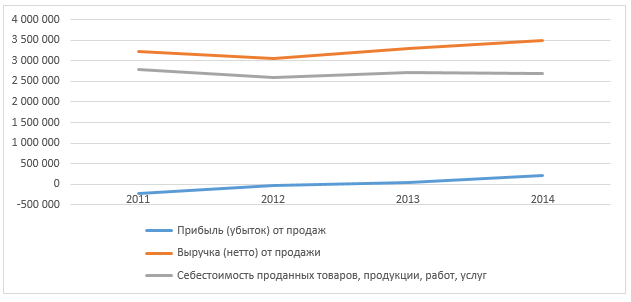

Рисунок 3. Динамика основных финансовых показателей направления 55.23.2, тыс. руб.

Рисунок 4. Динамика основных финансовых коэффициентов направления 55.23.2, %

Выгодные франшизы

Ситуация с пансионатами и домами отдыха несколько иная. В 2014 году произошел существенный прирост почти по всем показателям. На прежнем – отрицательном – уровне осталась только прибыль от продаж, что может быть вызвано ростом себестоимости услуг. Основное отличие пансионатов и домов отдыха от гостиниц заключается в наличии дополнительных услуг, таких как предоставление питания, лечебно-оздоровительные процедуры и развлекательные мероприятия. Вероятно, наличие такого комплекса делает данный вид предприятий более уязвимым перед кризисной экономической ситуацией.

В дальнейшем анализе мы ограничимся рассмотрением направления 55.21 только по наиболее репрезентативным регионам: ЮФО, КФО, СКФО.

Рисунок 5. Динамика основных финансовых показателей направления 55.1, СЗФО, тыс. руб.

Рисунок 6. Динамика основных финансовых показателей направления 55.1, ЦФО, тыс. руб.

Рисунок 7. Динамика основных финансовых показателей направления 55.1, ПФО, тыс. руб.

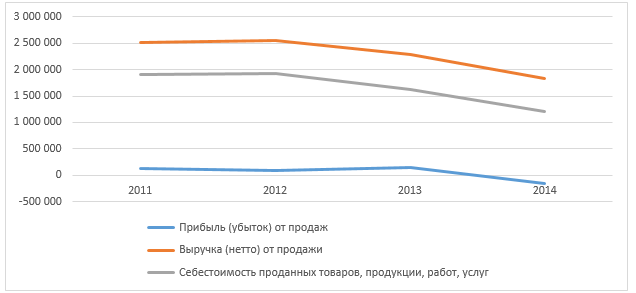

Рисунок 8. Динамика основных финансовых показателей направления 55.1, ЮФО, тыс. руб.

Рисунок 9. Динамика основных финансовых показателей направления 55.1, УФО, тыс. руб.

Рисунок 10. Динамика основных финансовых показателей направления 55.1, СФО, тыс. руб.

Рисунок 11. Динамика основных финансовых показателей направления 55.1, ДВФО, тыс. руб.

Рисунок 12. Динамика основных финансовых показателей направления 55.1, СКФО, тыс. руб.

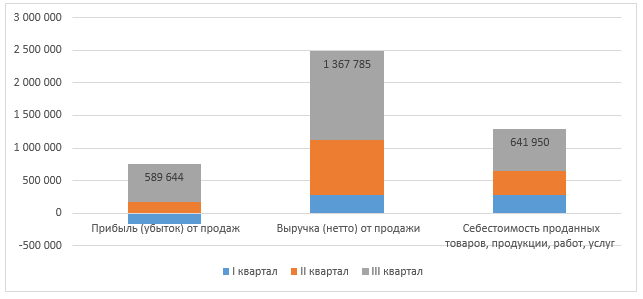

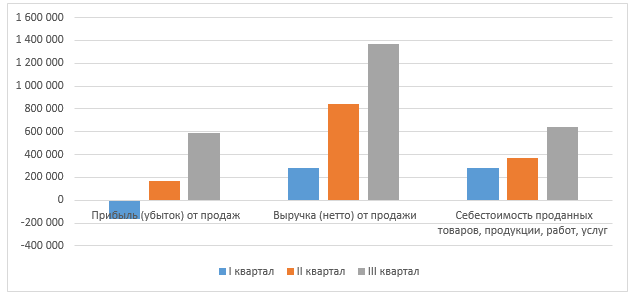

Рисунок 13. Динамика основных финансовых показателей направления 55.1, КФО, I-III квартал 2015 г., тыс. руб.

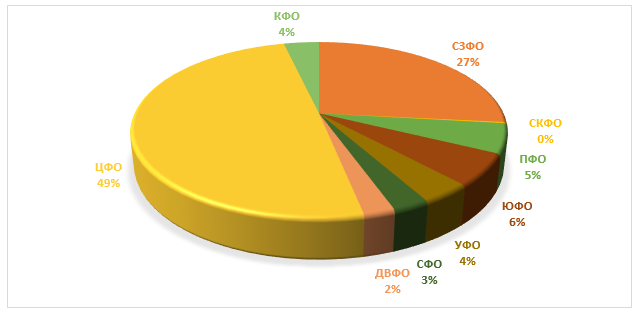

Рисунок 14. Доли регионов в формировании объема рынка (по выручке) за I-III квартал 2015 г., направление 55.1, %

Выгодные франшизы

Рисунок 15. Динамика основных финансовых показателей направления 55.23.2, СКФО, тыс. руб.

Рисунок 16. Динамика основных финансовых показателей направления 55.23.2, ЮФО, тыс. руб.

Рисунок 17. Динамика основных финансовых показателей направления 55.23.2, КФО, I-III кв. 2015, тыс. руб.

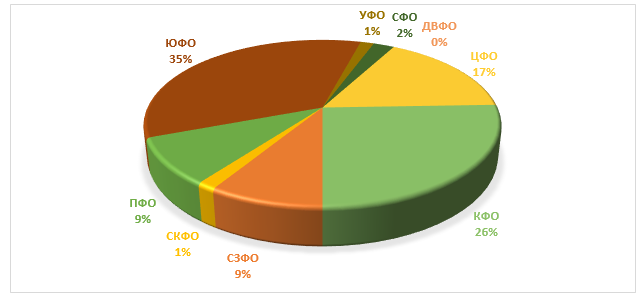

Рисунок 18. Доли регионов в формировании объема рынка (по выручке) за I-III квартал 2015 г., направление 55.23.2, %

Как видно из приведенных диаграмм, в 2014 году общая динамика показателей в целом по стране находит отражение в падении прибыли практически во всех регионах, за исключением УФО и ЦФО. В УФО увеличение прибыли происходит на фоне увеличения объема выручки. В ЮФО же при значительном росте выручки, прибыль фактически осталась на уровне 2013 года.

Выгодные франшизы

На Рисунке 14 показано распределение долей выручки по коду 55.1 за первые три квартала 2015 года по регионам. Лидируют по этому показателю Центральный и Северо-Западный федеральные округа, что вполне логично, т.к. наравне с высочайшей деловой активностью, они представляют также интерес для большого количества туристов, в первую очередь из-за рубежа. Что касается главных курортных направлений, то соотношение долей ЮФО и КФО вполне ожидаемое – несмотря на высокий интерес к Крымскому полуострову со стороны россиян, логистика в этом направлении затруднительна. Впрочем, ожидается значительный ежегодный прирост доли рынка именно КФО: климат здесь более благоприятен, чем на побережье Краснодарского края, плотность отдыхающих не так высока; а строительство мостового перехода через Керченский пролив в перспективе обеспечит беспрепятственное сообщение с остальной территорией РФ.

Нехарактерна ситуация для СКФО, доля которого составляет менее 1%; с 2011 года выручка региона в этой отрасли снизилась почти в три раза, что можно объяснить, предположительно, только падением популярности курортов Ставропольского края из-за несовершенства номерного фонда и неверной ценовой политики в этом секторе.

По выручке пансионатов и домов отдыха лидируют КФО и ЮФО, что вполне ожидаемо; суммарно они занимают более 60% рынка.

2014 год оказался для сферы гостеприимства достаточно сложным. Совокупность внутригосударственных и внешнеполитических факторов вызвала падение выручки гостиниц; рентабельность при этом, однако, выросла, обеспечивая более высокий уровень прибыли, чем в 2013 году. Несмотря на падение определенных показателей в 2014 году и на отсутствие улучшений в состоянии экономики страны, за три квартала 2015 года отрасли удалось превысить показатели прибыли всего прошлого года. Вероятно, игроки рынка проводят оптимизацию расходов, снижая себестоимость и повышая рентабельность.

Положительная динамика 2015 года в сочетании с растущим интересом к внутрироссийским направлениям и вынужденным отказом от ряда зарубежных делают отрасль достаточно привлекательной для инвестирования. В первую очередь это касается именно предприятий, обслуживающих туристическую сферу. Наибольший интерес с этой точки зрения представляет Крымский федеральный округ – именно к нему ожидается наибольший интерес со стороны отдыхающих при том, что его инфраструктура в значительной степени представляет наследие Советского Союза с низким уровнем сервиса и номерного фонда. Вложения, направленные на создание качественной гостиничной инфраструктуры в КФО имеют большие шансы окупиться в кратчайшие сроки и обеспечить инвестору высокую прибыль.

Что касается делового направления, здесь от игроков, скорее всего, потребуется мобилизовать все ресурсы для преодоления затяжной рецессии. Впрочем, как показывает мировая практика, кризис оказывает оздоровительное воздействие на любую отрасль, освобождая рынок от случайных и слабых предприятий.

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

Инвестиции от 468 000

Срок окупаемости от 6 мес.

Сеть хостелов NICE – специальный проект международной ассоциации хостелов Hostelling International. Хостелы NICE отвечают всем задачам и целям ассоциации и созданы для их реализации на территории Р...

Бизнес-план агроусадьбы (сельский агротуризм). Стартовые вложения - 3 189 200 руб., срок окупаемости - 30 месяцев, чистая прибыль в первый год работы - 946,5 тыс. руб.

Стоимость проекта с учетом закупки оборудования, регистрации и оформления, созданием сайта составит 705,5 тыс. руб. Выход на окупаемость гостиницы можно ожидать через 1,5 года работы.

Требуемые инвестиции – 13,8 млн. рублей. Проект отличается высоким уровнем затрат и значительным сроком окупаемости, однако риски при этом минимальны, а рынок достаточно стабилен.

Данный финансовый расчет раскрывает некие ориентиры по открытию гостиничного бизнеса (хостела) с нуля, предусматривающего создание 25 комфортабельных номеров (по 4 койко-места в каждом) в уже имеющемс...

Результаты 2014. Компания JLL представляет обзор рынка качественных отелей Москвы по итогам 2014 года.

Люксовый сегмент (Luxury). Загрузка люксовых гостиниц Москвы достигла минимального уровня с 2009 года - 61,8%. С учетом инфляции свыше 10% и снижения тарифа на 3% (до 12,8 тыс. руб.) очевидно, что отели сегмента «люкс» сегодня борются за каждого гостя. Несмотря на все трудности, RevPAR в сегменте упал всего на 6,5%, тогда как в 2009 показатель сократился на целых 25%. «Таким образом, речь не идет о фундаментальных проблемах с точки зрения спроса на люксовые номера в Москве - нет ни резкого обрушения, ни роста, ожидавшегося ранее, - говорит Дэвид Дженкинс. - Тем не менее, мы впервые наблюдаем отрицательную динамику показателя RevPAR за последние четыре года. На протяжении последних лет мы фиксировали увеличение, пусть и незначительное, доходности на номер: 4% в 2010, 3% в 2011, 2% в 2012 и 4% в 2013 - что ниже уровня инфляции, но свидетельствует о довольно стабильном спросе на «люкс». (Рис. 1).

Верхний сегмент (Upscale).

За 2014 год показатели гостиниц верхнего ценового сегмента сильно снизились: RevPAR сократился на 14%, опустился ниже показателя верхнего предела среднего сегмента и составляет сейчас менее 4 тыс. руб. «Гостиницы этого сегмента в полной мере ощутили текущий кризис: как правило, они имеют обширный номерной фонд, и поэтому очень зависимы от туристических групп, - поясняет Дэвид Дженкинс. - Тариф в сегменте равен 6 тыс. руб., что является очень привлекательной ценой для иностранных гостей, но и это не сказывается положительным образом на заполняемости - она сократилась до 65%. Без роста спроса данному сегменту будет сложно восстановить показатели в 2015 году». В то же время конкуренция в сегменте продолжает увеличиваться из-за открытия Doubletree by Hilton Marina, Radisson Шереметьево, а также планирующегося ввода Marriott Новый Арбат. (Рис. 2).

Верхний предел среднего сегмента (Upper Midscale).

Данный сегмент снова стал лучшим с точки зрения динамики показателей: доходность на номер в нем снизилась всего на 4% по сравнению с прошлым годом. При тарифе, всего на 7% уступающем ценам на размещение в гостиницах верхнего сегмента, загрузка здесь находится на довольно высоком уровне - 71%. Гостиницы верхнего предела среднего сегмента обладают меньшим объемом номерного фонда, что в сочетании с центральным расположением, наличием качественного бренда и предоставлением полного спектра услуг делают данный сегмент наиболее защищенным от любого кризиса. (Рис. 3).

Средний сегмент (Midscale).

Гостиницы среднего ценового сегмента находятся дальше от центра и предлагают своим гостям меньший объем инфраструктуры. RevPAR в сегменте упал на 8% - до 3 тыс. руб., что стало следствием равного сокращения тарифов и загрузки. Заполняемость составляет около 70%, что, по-видимому, является предельно достижимым показателем. (Рис. 4).