Ez alapján korrekciós számla kerül kiállításra. Korrekciós számla csökkentésről

Korrekciós számla a szállítótól az emelésről - mi ez a dokumentum, és milyen helyzetekben készül? Milyen további bejegyzéseket kell tennie az adónyilvántartásban és a könyvelésben a szállítónak a kiadásakor? Milyen hibákat érdemes elkerülni, hogy a vevőnek ne legyen gondja a levonásokkal? Ezekre a kérdésekre válaszolunk anyagunkban.

Az eladó általi emeléskorrekciós számla kiállításának esetei

A beszállítótól származó emeléskorrekciós számla olyan bizonylat, amelynek segítségével az eredeti számla adatait a korábban eladott áruk (építési munkák, szolgáltatások) árának növekedése következtében bekövetkezett változása kapcsán korrigálják. ár vagy mennyiség.

A szállító és a vásárló számára ez mindig egy retro esemény. Segítségével tisztázódnak az adózók költségvetéssel szembeni áfakötelezettségei a korábban teljesített ügyletek és a már kiállított számlák után.

Az alábbi ábra mutatja be azokat a lehetséges helyzeteket, amikor a szállítónak korrekciós számlát kell kiállítania az emelésről:

Ha ezek az események bekövetkeznek, az eladott áruk költségének növekedése egy bizonyos minta szerint történik. Az emelésről nemcsak korrekciós számla kiállítása szükséges, hanem az adónyilvántartások és a bevallás kiegészítése, valamint a könyvelés helyesbítése is szükséges.

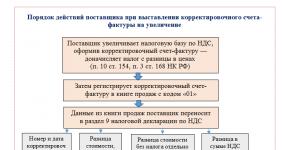

Az áruk ára nőtt: akcióterv

Az áruk (munka, szolgáltatások) költségének növekedése bizonyos intézkedések megtételét követeli meg az adófizetőktől. Mindegyiket adó- és számviteli jogszabályok diktálják. Megmutattuk, mik ezek a műveletek az ábrán:

Nézzünk egy példát arra, hogyan kell a beszállítónak eljárnia, ha egy termék költsége nő.

A PJSC Procurator (eladó) és a Technopolis LLC (vevő) közötti megállapodás értelmében 2018. szeptember 10-én egy 326 darabos árutételt szállítottak ki. 2 673 200 RUB összköltséggel. (ÁFA-val = 407 776,27 RUB).

2018 októberében a tranzakcióban részt vevő felek megállapodtak az áru egységárának emeléséről. Ennek eredményeként a szállítási költség 2 722 100 RUB-ra nőtt. (ÁFA-val = 415 235,59 RUB).

A „Zagotovitel” PJSC korrekciós számlát állított ki a vevőnek és bejegyezte az értékesítési könyvbe 2018 IV. negyedévére. További bejegyzések történtek a könyvelésben:

|

A számlák megfeleltetése az eladó könyvelésében |

Összeg, dörzsölje. |

Magyarázat |

|

|

Terhelés |

Hitel |

||

|

2018 szeptemberében |

|||

|

S/sch 90 "Bevétel" |

2 673 200,00 |

A Technopolis LLC vevőnek történő árueladásból származó bevétel tükröződik |

|

|

68. számla „ÁFA számítások” |

407 776,27 |

ÁFA felszámított |

|

|

2018 októberében |

|||

|

S/sch 90 "Bevétel" |

48 900,00 |

A bevétel kiigazítása az áremelkedés miatt (2 722 100 - 2 673 200,00 RUB) |

|

|

68. számla „ÁFA számítások” |

7 459,32 |

ÁFA-módosítás (415 235,59 - 407 776,27 rub.) |

|

A korrekciós számla kiállításának megkönnyítése érdekében lásd .

Mit kell figyelembe venni az eladónak korrekciós számla kiállításakor

Az eladó feladata a korrekciós számla kiállításakor, hogy azt úgy rendezze, hogy a vevőnek ne legyen akadálya az áfa levonásának.

Mit tehetsz rosszul:

Ha a korrekciós számlán lévő hiba nem akadályozza meg az adóhatóságot abban, hogy megbízhatóan meghatározza az áru megnevezését és bekerülési értékét, az adó mértékét és az adó összegét, valamint azonosítsa az eladót és a vevőt, annak jelenléte a bizonylatban nem akadályozza meg a vevőt. az áfa levonásából.

Eredmények

A szállító korrekciós számlát állít ki, ha az eredeti szállítmány költsége megváltozik. Ennek növekedése előfordulhat a szerződő felek által megállapított ár és (vagy) árumennyiség változása miatt, valamint más esetekben (például bírósági határozattal). A korrekciós számla kiállítása megköveteli az eladótól, hogy körültekintően járjon el (hogy elkerülje a levonást megakadályozó hibákat), és további bejegyzéseket tegyen az adó- és számviteli nyilvántartásokban.

Nem mindig állítanak ki korrekciós számlát, ha a szállított áruk (végzett munka, nyújtott szolgáltatások) költsége megváltozik. A javítások szükségessége esetén a dokumentumok kitöltésének menetét a kommentált levél tartalmazza. (AZ RF PÉNZÜGYMINISZTÉRIUM LEVELE 12.08.23., 125.03.07-09.

A VÁLTOZÁSOKHOZ A VEVŐ BEJELENTKEZÉSE SZÜKSÉGES

Az adótörvény jelenleg két módot biztosít az eladó által a vevőnek bemutatott általános forgalmi adó összegének megváltoztatására - korrekciós számla kiállításával és a korábban kiállított számla javításával korrekciós számla kiállítása nélkül. Mi a különbség a korrekció és a korrekció között?

Az eladó korrekciós számlát állít ki a vevőnek, ha a szállított áruk, az elvégzett munkák, a nyújtott szolgáltatások vagy az átruházott tulajdonjogok költsége megváltozott (az Orosz Föderáció adótörvénykönyve 168. cikkének 3. szakasza). Beleértve:

Ha az ár vagy a tarifa változik;

A kiszállított áru mennyiségének (volumenének) megadásakor.

A kommentált levél hangsúlyozza, hogy a korrekciós számla kiállításának feltétele minden olyan dokumentum (szerződés, megállapodás, egyéb elsődleges dokumentum) megléte, amely megerősíti a vevőnek az értékváltozáshoz való hozzájárulását (értesítését). Ez azt jelenti, hogy a kiigazítási okmány kiállítása előtt az eladónak értesítenie kell a vevőt a szállított áruk árának változásáról, vagy még jobb, ha megfelelő megállapodást vagy szerződést kell kötnie (171. cikk 13. pontja, 172. cikk 10. pontja). Az Orosz Föderáció adótörvénykönyve). Ilyen bizonylat elkészítése nélkül a korrekciós számla kiállításának érvényessége megkérdőjeleződik.

Az eladó a vevővel az árváltozásról megállapodva (vagy a változásról értesítve) a megfelelő dokumentumok kiállításától számított öt naptári napon belül módosító számlát köteles kiállítani a vevőnek.

Költségnövekedés

Ugyanakkor az eladónak emlékeznie kell arra, hogy ha a kiszállított áru (végzett munka, nyújtott szolgáltatás) költsége felfelé változik, köteles figyelembe venni az áru kiszállításának (végzett munka, nyújtott szolgáltatás) időszakának különbségét. . Ezt a követelményt az Orosz Föderáció adótörvénykönyve 154. cikkének (10) bekezdése tartalmazza.

Ez azt jelenti, hogy ha egy következő adózási időszakban felfelé módosítják az értéket, akkor az eladónak frissített áfabevallást kell benyújtania, és további adót kell fizetnie.

A vevő a különbözetet levonásra elfogadja a kapott korrekciós számla alapján.

Költségcsökkentés

Értékcsökkenés esetén az eladó a korábban kiszámított adóalapot nem korrigálja, hanem az általa kiállított módosító számla alapján az így keletkezett különbözet összegében adólevonást fogad el (169. § 1. pont). Az Orosz Föderáció adótörvénykönyve 171. cikkének 13. szakasza).

A vevőnek nem szabad megfeledkeznie erről a jellemzőről: az Orosz Föderáció adótörvénykönyve 170. cikke (3) bekezdésének 4. albekezdése szerint vissza kell állítania a levonásra elfogadott áfa összegének különbségét a legkorábbi időpontig:

Vagy a dokumentumok (megállapodások, szerződések stb.) kézhezvételének napján a vásárolt áruk, az elvégzett munkák, a nyújtott szolgáltatások, a kapott tulajdonjogok költségcsökkentési irányának megváltoztatása érdekében;

Vagy a korrekciós számla* kézhezvételének napján.

* Ezt a megközelítést megerősíti az Oroszországi Szövetségi Adószolgálat 2012. május 9-i ED-4-3/15464 sz. levele, amely az Oroszországi Pénzügyminisztérium 2012. március 9-i, 03-07-i levelét tartalmazza. 15/120 információhoz és munkában való felhasználáshoz.

HIBÁK ÉSZLELÉSE ESETÉN A JAVÍTÁSOK KÉSZÜLÉK

Ha az eredeti számlán olyan műszaki hibát állapítanak meg, amely nem teszi lehetővé a szállító vagy a vevő megbízható azonosítását, az eladott áruk (munka, szolgáltatás) megnevezését, mennyiségét, adókulcsát, vagy számlálási hibát a digitális értékekben árból, az áruk (munka, szolgáltatás) költségéből és az áfa összegéből, akkor nem kell korrekciós számlát készíteni. Ebben az esetben az eredeti számlán a Számlakitöltési Szabályzat 7. pontjában meghatározott módon korrekcióra kerül sor... (Az Orosz Föderáció kormányának 2011. december 26-i 1. sz. rendelete 1. függelékének II. 1137). Vagyis javított számla készül. Tartalmazza az eredeti dokumentum számát és dátumát (1. sor), a javítás számát és dátumát (1a sor) és egyéb - új (korábban nem jelölt) vagy pontosított - mutatókat.

FORMAANYAG

Az orosz pénzügyminisztérium kommentált levele arra is felhívja a figyelmet, hogy a korrekciós számla formája, amelyet a szervezet az Orosz Föderáció kormányának 2011. december 26-i 1137. számú rendeletének elfogadása előtt használt (vagyis , a hivatalosan jóváhagyott formanyomtatvány megjelenése előtt) meg kell felelnie az Orosz Föderáció adótörvénykönyve 169. cikkének 5.2. és 6. bekezdésében előírt korrekciós számlára vonatkozó követelményeknek.

Az illetékesek felhívták a figyelmet arra, hogy a megállapított követelmények be nem tartása, ha a kiszállított áruk (végzett munka, nyújtott szolgáltatások) költsége lefelé változik, megtagadja az eladótól az általános forgalmi adó összegét. Más szóval, ha a korrekciós számla nem tartalmazza az adótörvény által előírt összes adatot (adatot), akkor az eladónak nincs joga az ilyen számlán az áfa levonására.

Felhívjuk figyelmét, hogy az áfaalanyok 2011. október 1-je óta készíthetnek korrekciós számlát**.

** A „kiigazító számla” fogalmát a 2011. július 19-i 245-FZ szövetségi törvény vezette be.

A korrekciós számla formájának jóváhagyása előtt az Oroszországi Szövetségi Adószolgálat 2011. szeptember 28-án kelt, ED-4-3/15927 sz. levelében megadta az általa kidolgozott ajánlott nyomtatványt (nem esik egybe a hivatalosan jóváhagyott nyomtatvánnyal). ).

Mivel az adóhivatal levele nem kötelező szabályozási aktus, az adózók jogosultak voltak az általuk önállóan kidolgozott korrekciós számla formanyomtatványát használni, amely tartalmazza az adótörvény által előírt valamennyi adatot. Ezt a korrekciós számlát az áfa levonásának megfelelő alapjaként ismerték el, mielőtt a hivatalosan jóváhagyott formanyomtatványt alkalmazni kezdték volna.

Ezért úgy gondoljuk, hogy az értékesítő szervezeteknek célszerű a korábban kiállított módosító számlákat ellenőrizni, hogy megfelelnek-e a meghatározott követelményeknek, és szükség esetén újra kiállítani (a vevőknek kiállított példányok pótlása).

2011. október 1-je óta megjelenik az adójogszabályokban a „korrekciós számla” fogalma. Ez azonban nem mindig használatos, ha a forrásdokumentumokban megadott adatokkal kapcsolatban változások következnek be. Nézzük meg, milyen helyzetekben kell korrekciós számlát kiállítani, és mikor nincs rá szükség.

A helyesbítő számla célja

Korrekciós számlát állít ki az eladó, ha az általa szállított áruk (végzett munkák, nyújtott szolgáltatások, átruházott tulajdonjogok) költsége megváltozik, ha az ilyen pontosítás az ár vagy mennyiség (volumen) növekedésével vagy csökkenésével jár. ). A dokumentum jelzi az áruk (munka, szolgáltatás, tulajdonjog) régi és új értékét, valamint ezen érték változásának mértékét. Ha 2 vagy több szállítási tétel költsége megváltozott, akkor ebben az esetben vagy minden eredeti bizonylathoz külön-külön módosító számlát, vagy egyszeri módosító számlát állíthat ki. Ha egy ilyen változtatás megismétlődik, új korrekciós számlát állítanak ki, amelybe az előző korrekciós bizonylat adatait átvezetik a költség összehasonlítása érdekében (Oroszország Pénzügyminisztériumának 2012. 09. 05. levele, 09. 07. 03. sz. /127, 2011.01.12., 03-07-09/ 45, Oroszország Szövetségi Adószolgálata, 2012. december 10., ED-4-3/20872@).

Emlékeztetni kell azonban arra, hogy a korrekciós számla kiállítása előtt az eladónak értesítenie kell a vevőt a szállított áruk költségének változásáról (végzett munka, nyújtott szolgáltatások, vagyoni jogok átruházása), és meg kell szereznie a hozzájárulását az ilyen változtatáshoz.

A korrekciós számla kitöltésének szabályairól a cikkben olvashat „Minta korrekciós számla kitöltésére (2017-2018)” .

Mikor van szükség korrekciós számlára?

Az áruk (építési munkák, szolgáltatások) eladójának az alábbi esetekben kell korrekciós számlát kiállítania:

- áruszállítást követően (munkálatok, szolgáltatások átadása) az ár pontosítása során, ha a termékek kiszállítása előzetes áron történt, és a vevővel megállapodtak, hogy a végső árat később határozzák meg (a Kbt. Oroszország pénzügyei 2013. január 31-én, 1894.09.03., 2013. január 28-án, 03-03-06/1/39.

- olyan áruk visszaküldésekor az eladónak, amelyeket a vevő nem fogadott el regisztrációra, például rossz minőségű árukat vagy hibát fedeznek fel (Oroszország Pénzügyminisztériumának 2012.10.08.-i levelei, 03-07-07- 11/280, 2012. 07. 08. 109. 03. 07. 09., 2012. 03. 02. 03. 07. 09. 17. szám, 2012. 02. 27. szám 2012.07.03. 09.02. .2012 No. 03-07-09/08, Oroszország Szövetségi Adószolgálata, 2012. 07. 05. AS-4-3 /11044@);

- a rossz minőségű áru vevő általi megsemmisítése esetén az eladóval egyeztetve, még akkor is, ha az árut tőkésítették (Oroszország Pénzügyminisztériumának 2012. július 13-i levele, 03-07-09/66);

- az áruk visszaküldésekor olyan vevőtől, aki nem áfa-fizető, ha az árut már elfogadta nyilvántartásba vételre (Oroszország Pénzügyminisztériumának 2012. július 31-i levele, 03-07-09/96, 2012. július 24-én kelt 03-07-09/ 89, 2012. 07. 03. 03-07-09/64, 2012. 05. 16. 03-07-09/56);

- ha a vevő eltérést fedez fel az átvett áru mennyisége és az eladó által a számlákon és számlákon feltüntetett mennyiség között, például hiányt (Oroszország Pénzügyminisztériumának 2012. május 12-i levele, 09.03.07. /48, 2012. március 12., 03-07-09/22 , Oroszország Szövetségi Adószolgálata 2013.02.01. ED-4-3/1406@, 2012.03.12. ED-4-3/ 4100@);

- ha a megrendelő által átvett szolgáltatások (munka) mennyiségében eltérés mutatkozik a vállalkozó által okiratokban és számlákban meghatározott mennyiséghez képest, amikor e szolgáltatások (munka) költsége a mennyiség pontosítása következtében megváltozik (levél Oroszország Szövetségi Adószolgálata, 2013.02.01. ED-4-3/1406@).

Amikor nincs szükség korrekciós számlára

Nincs szükség korrekciós számlára, ha az eladó bónuszokat vagy ösztönzőket biztosít a vevőnek. Az ilyen bónuszok nem érintik az eladott termékek (végzett munka, nyújtott szolgáltatások, tulajdonjogok) költségét, azaz az adóalap nem változik, és nincs szükség kiigazításra (az Orosz Föderáció adótörvénykönyve 154. cikkének 2.1. pontja).

Ezenkívül vannak olyan helyzetek, amikor korrekció kibocsátása helyett az eredeti számlát kell javítani:

- Ha a költségváltozás egy olyan számtani vagy technikai hiba kijavításával kapcsolatos, amely a szállított áruk árának vagy mennyiségének (elvégzett munka, nyújtott szolgáltatások) helytelen megadása miatt keletkezett (Oroszország Pénzügyminisztériumának 08/23-i levele) /2012. szám 03-07-09/125, 2012. 08. 15. 03. 07. 09. 119. szám, 2012. 08. 08. 03-07-15/102 sz., 2012. 07. 31. 03. sz. 07-09/95, 2012.04.16., 03-07-09/36, 2011.12.05., 03-07-09/46, Oroszország Szövetségi Adószolgálata, 2012. augusztus 23-i szám AS-4- 3/13968@). Például akkor kell javítani egy számlát, ha a hiba a számviteli és adószámviteli programokba történő hibás adatbevitel miatt következett be (Oroszország Pénzügyminisztériumának 2011. november 30-i levele, 03-07-09/44 sz. , Oroszország Szövetségi Adószolgálata, 2013. február 1., ED-4-3/1406@). A gyakorlatban azonban nagyon nehéz megállapítani, hogy van-e műszaki (számtani) hiba, vagy van-e alapja a helyesbítő számla kiállításának.

- Amikor egy áruszállítmány végső ára a szállítást követően kerül megállapításra árajánlatok alapján. Ebben az esetben a tervezett árak feltüntetésével kiállított „szállítási” számlán is javításra kerül sor, mivel az áruk árának kiszámítása nem változik (Oroszország Pénzügyminisztériumának 2011. december 1-i levele, 03. sz. -07-09/45).

Előfordul, hogy amikor az áruk (munka, szolgáltatás) ára (tarifa) vagy mennyisége (volumen) megváltozik, a tulajdonjogok megváltoznak, sem korrekciót, sem javított számlát nem kell kiállítani. Tehát, ha az eladó tudja, hogy a kiszállított termékek ára és mennyisége az értékesítéstől számított 5 napon belül frissül, akkor csak meg kell várnia ezeket a változásokat, és ki kell állítania egy számlát az új árak vagy a frissített mennyiség figyelembevételével. Hiszen az Art. (3) bekezdése szerint. Az Orosz Föderáció adótörvénykönyvének 168. cikke szerint áruk (munka, szolgáltatások) értékesítése, tulajdonjogok átruházása során a számlákat legkésőbb 5 naptári napon belül állítják ki, az áruk kiszállításának napjától számítva (munkavégzés, szolgáltatásnyújtás) , a tulajdonjog átruházásának időpontjától.

Eredmények

Miután a szállítmány már megtörtént, az eladott áruk mennyiségére vagy árára vonatkozó adatok módosítása szükségessé válhat az említett mutatók közül 1 megváltoztatására vonatkozó megállapodás megkötésével kapcsolatban. Ebben az esetben korrekciós bizonylat készül, amely tükrözi az eredeti küldeményadatokat, azok új értékét és a változás mértékét. Az ilyen dokumentumot nem használják a regisztráció során elkövetett hibák javítására.

Korrekciós számla: regisztrációs eljárás

Az adójogszabályokban a " korrekciós számla"a 2011. július 19-i N 245-FZ törvénynek köszönhetően jelent meg. A vonatkozó normák 2011. október 1-jén léptek hatályba. A korrekciós számla formáját azonban ekkorra még nem hagyta jóvá a kormány, amint azt a Kormány megköveteli. Az NK 169. cikkének 8. bekezdése A Szövetségi Adószolgálat megszüntette a vákuumot. a kitöltéshez.

Korrekciós számla 2018. évi áruk (szolgáltatások) értékesítéséről

A 2011. november 2-án kelt ED-3-3/3608@ levélben az adóhatóság kifejtette, hogy ez a nyomtatvány bármilyen kényelmesen kitölthető. Nincsenek egyéb korlátozások, különösen a papír formátumra vonatkozóan.

Kezdetben kikötötték, hogy a Szövetségi Adószolgálat által kidolgozott űrlap egyáltalán nem kötelező. Az adózók azonban minden esetben csak a vonatkozó kormányhatározat hatálybalépéséig vehetik igénybe. Az viszont már megjelent. A 2011. december 26-i 1137. számú határozatról van szó, amely többek között jóváhagyta a korrekciós számla formáját. Pontosan ezt kell alkalmazni az említett határozat hatálybalépésétől kezdve.

Mi hol Mikor?

Mielőtt elkezdené a korrekciós számla ajánlott és már állandó formájának összehasonlító elemzését, érdemes megjegyezni a következő pontokat.

Először is, az Art. (3) bekezdésével összhangban. 168. §-a alapján a korrekciós számla az irányadó amikor változik a költség szállított áruk (végzett munka, nyújtott szolgáltatások), átruházott tulajdonjogok. Ez a fajta beállítás különösen váltáskor fordul elő árak (tarifák)és/vagy a szállított áruk mennyiségének (volumenének) pontosítása.

Másodszor, a korrekciós számla kiállítása előtt az eladónak kell értesítse a vásárlót a változásokról(árak, szállítási mennyiség). Ezenkívül fontos megszerezni a vevő hozzájárulását az ilyen módosításokhoz. És csak abban az esetben, ha van szerződés, megállapodás vagy más elsődleges dokumentum, amely megerősíti a vevő beleegyezését (az értesítés tényét) a szállított áruk költségének vagy mennyiségének (volumenének) megváltoztatásához, az eladó vagy a vevő a későbbiekben követelheti ÁFA levonás korrekciós számla alapján.

Harmadszor, az eladó köteles korrekciós számlát kiállítani legkésőbb öt naptári napon belül a vevő beleegyezését (az értesítés tényét) igazoló dokumentum kiállításától számítva a szállított áruk árának változására.

Új forma: jellegzetes vonások

Emlékeztünk tehát arra, hogy mikor és mennyi időn belül kell korrekciós számlát kiállítani. Itt az ideje, hogy összehasonlítsuk ajánlott formáját és a helyébe lépő, az Orosz Föderáció kormányának N 1137 számú rendeletével jóváhagyott állandó formát.

Mindenekelőtt vegyük észre az egyes „sapka” változásokat, amelyek éppen zajlanak. Tehát most a korrekciós számla száma és dátuma mellett (1. sor) fel kell tüntetni a sorszámot és a javítás dátumát (1a sor), ha van ilyen. És ha korábban a Szövetségi Adószolgálat által ajánlott formában csak az eredeti számla adatait kellett feltüntetni (1.1 sor), akkor ezentúl ezen felül meg kell adni a javítás számát és dátumát is. , ismét, ha beírták, és az 1b sor erre az információra szolgál.

Ezen kívül a korrekciós számla fejlécében megjelent a 4. sor. Ez jelzi a pénznem nevét és annak digitális kódját. Ezek az adatok egyszerűen átkerülnek az eredeti számla 7. sorából.

Ami a „középet” illeti, a hivatalnokok mindenesetre kényelmesebbé tették a kitöltést, a tábla most már könnyedén elfér egy lapon. És ennek elérése, mint kiderült, nem is olyan nehéz. Egyszerűen, ahelyett, hogy a „Változás előtt”, „Változás után” adatokat, valamint a „További fizetésre” és a „Csökkentés” közötti különbséget megjelenítő oszlopokat halmoznánk fel, a megfelelő adatok a következő sorokba kerülnek. a kifejezetten számukra kialakított táblázat:

- A (módosítás előtt) - az eredeti számla mutatói szerepelnek benne;

— B (módosítás után) — az áruk bekerülési értékének módosítása utáni adatokat mutatja.

A B (növekedés) és D (csökkenés) sorok mutatóit a következőképpen számítjuk ki: az A sor adataiból levonjuk a B sor megfelelő mutatóját. Ha az eredmény negatív, akkor költségnövekedésről van szó áruból, ami azt jelenti, hogy a B sorba mínuszjel nélkül kell beírni, pl. Ha az eredmény pozitív, a D sor kerül kitöltésre.

Itt felhívjuk a figyelmet egy másik érdekes pontra. Az Art. 5.2. Az Adótörvénykönyv 169. §-a felsorolja azokat a kötelező adatokat, amelyeket a korrekciós számlán kell feltüntetni. Bekezdésekben E norma 13. §-a különösen azt állapítja meg, hogy ha a kiszállított áruk bekerülési értéke lefelé változik, akkor a változás előtt és után számított adóösszegek közötti megfelelő különbözet negatív előjellel van feltüntetve. Mindeközben a korrekciós számla kitöltési eljárását követve nem lehet benne negatív érték. Hasonló „incidens” történt a korrekciós számla javasolt formájában. Az Oroszországi Szövetségi Adószolgálat képviselői a 2011. november 2-án kelt ED-3-3/3608@ levélben kifejtették, hogy a negatív előjel azt jelenti, hogy a különbségmutató akkor jelenik meg, amikor a szállított áruk költsége (elvégzett munka, nyújtott szolgáltatások, átruházott tulajdonjogok) jelenik meg a „Csökkenteni” oszlopban. Sőt hangsúlyozták, hogy ebben az esetben a pozitív előjelű adatok megadásával az eladó növelheti a levonásra igényelt adó összegét (és nem csökkentheti az adólevonás mértékét). Más szóval, az eladó jogosult áfalevonást alkalmazni a kiszállított áruk (végzett munka, nyújtott szolgáltatások, átruházott tulajdonjogok) költségének csökkenésével kapcsolatban az Art. 13. pontja szerint. 171 NK. Nyilvánvalóan a tisztviselők úgy döntöttek, hogy fenntartják ezt az elvet.

A korrekciós számla legtöbb részletének kitöltési szabályai hasonlóak az eredeti, vagyis a normál számlához. Különösen a korrekciós számla költségmutatói (az A, B, C és D sorban, 4-6, 8, 9 oszlop) rubelben és kopejkában (USA-dollárban és centben, euróban és eurocentben vagy másban) vannak feltüntetve. valuta). Bizonyos esetekben pedig a 6., illetve a 8. oszlopba a „jövedéki adó nélkül” vagy az „áfa nélkül” bejegyzés kerül.

A korrekciós számla kitöltése a következő mutatók összegzésével zárul: ÁFA nélküli költség (5. oszlop), ÁFA összege (8. oszlop) és ÁFA-s költség (9. oszlop). És ezek az adatok hasznosak lesznek, ha korrekciós számlát regisztrál a Beérkezett és Kibocsátott Számlák Naplójában, valamint a Beszerzési könyvben, az Értékesítési könyvben vagy a könyvek kiegészítő lapjain.

Jegyzet! Minden papíron vagy elektronikusan kiállított számlát, beleértve a korrekciókat és javításokat is, egyetlen nyilvántartásba kell venni, időrendi sorrendben: a Számlanapló 1. részében az elkészítésének időpontjáig, a 2. részében - a beérkezés időpontjáig.

Helyesbítő számla regisztrációja

A korrekciós számlák nyilvántartásának menete elsősorban attól függ, hogy a kiszállítás költsége a korrekciók következtében csökkent, vagy éppen ellenkezőleg, emelkedett.

Általános esetben a beérkezett és kiállított számlák naplója tartalmazza a korrekciós számla számát és dátumát, valamint az eredeti számla adatait. Ugyanakkor a Napló csak az elvégzett kiigazítások eredményeit veszi figyelembe (szállítási ár csökkenése vagy növekedése, valamint az áfa összegének megfelelő kiigazítása), és ezért az olyan mutatókat, mint a „Termékek, (munka, szolgáltatások), ingatlanköltségek. számlán szereplő jogok - összesen” és „A számlán szereplő áfa összegét is beleértve” nem kell kitölteni (14. és 15. oszlop).

Költségcsökkentés. Jegyezzük meg, hogy ebben az esetben az eladónak joga van levonni a túlfizetett áfát, a vevőnek pedig vissza kell állítania a levonásra elfogadott „többletadót”. Sőt, a bekezdésekkel összhangban. 4 p 3 art. 170. §-a szerint az adó-helyreállítás abban az adózási időszakban történik, amelyre az alábbi időpontok közül a legkorábbi esik:

— a vásárolt áruk (végzett munka, nyújtott szolgáltatások), megszerzett tulajdonjogok költségcsökkentési irányának megváltoztatására vonatkozó elsődleges dokumentumok vevő általi kézhezvételének dátuma;

- az a dátum, amikor a vevő megkapja az eladó által kiállított korrekciós számlát, amikor a szállított áruk (végzett munka, nyújtott szolgáltatások) és az átruházott tulajdonjogok ára lefelé változik.

Ez elmagyarázza a megfelelő korrekciós számlák rögzítésének folyamatát.

Így az eladó korrekciós számlát állít ki, és azt a Beérkezett és Kibocsátott Számlák Lapja (a továbbiakban: Napló) 1. részében rögzíti. Külön kimondják, hogy az eladó nem tükrözi ezt a dokumentumot a 2. részben.

A korrekciós számlát ezután rögzíteni kell a Beszerzési főkönyvben. Hiszen az ő adatai alapján kerül megállapításra a levonásra (visszatérítésre) igényelt áfa összege. Az eladót pedig az Art. 10. pontja értelmében levonási jog illeti meg. 172. §-a alapján keletkezik, ha a következő feltételek teljesülnek: szükség van egy korrekciós számlára és egy „elsődleges dokumentumra”, amely megerősíti a vevő értesítését (hozzájárulását) az ügyleti ár módosításához.

Abban az adóidőszakban, amelyben teljesítették, az eladó nyilvántartásba veszi a korrekciós bizonylatot.

A vevő viszont korrekciós számlát rögzít a Napló 2. részében, mivel növekszik a költségvetésbe fizetendő áfa összege. Ezután be kell jegyeznie az Értékesítési Könyvbe egy korrekciós számlát vagy a szállítási feltételek változását igazoló „elsődleges számlát”, attól függően, hogy mit kapott korábban.

1. táblázat Adatok átvitele a korrekciós számláról a beszerzési és értékesítési könyvbe a szállítási költség csökkentése esetén

Költségnövekedés. A szállítási költség emelkedése esetén az eladó köteles a költségvetésbe pótlólagos áfát fizetni, így a kiállított korrekciós számlát a Napló 1. részében rögzíti. Ezenkívül a bizonylatot be kell jegyezni az értékesítési könyvbe vagy az értékesítési könyv kiegészítő lapjára. Nem nehéz meghatározni, hogy a korrekciós számlán szereplő adatok pontosan hol jelenjenek meg. Ha a kiszállítás és a korrekció ugyanabban az adózási időszakban történt, akkor azt az Értékesítési könyvben rögzítjük. Abban az esetben, ha ezek az események különböző negyedévekben fordulnak elő, a korrekciós számlát az Értékesítési Könyv kiegészítő listájában kell feltüntetni, amely a szállítási időszakra vonatkozóan generált.

Ami az eladót illeti, az ilyen kiigazítások eredményeként jogában áll levonni a változás előtt és után számított adóösszegek különbözetét. A Vevő az áru árának emelkedése esetén korrekciós számlát rögzít a Napló 2. részében. A Beszerzési könyvben pedig ahhoz az adózási időszakhoz kell „hozzárendelni”, amelyben a vevőnek volt korrekciós számlája és a szállítási ár változását igazoló elsődleges bizonylat is.

2. táblázat Adatok átvitele a korrekciós számláról a beszerzési és értékesítési könyvbe a szállítási költség növekedése esetén

2012. február

Számla, ÁFA levonás, ÁFA visszaigénylés

A beállítás regisztrációjának jellemzői

számlák a vásárlások és eladások könyvében

1.

Korrekciós számla a csökkentésről az eladótól

Korrekciós számla regisztrálása az eladó által a kiszállított áruk költségének csökkentése során

Ha az áru bekerülési értéke csökken, az eladó korrekciós számlát vezet be a beszerzési könyvbe abban az adózási időszakban, amelyben az áfa levonási joga keletkezett (az ÁFA törvénykönyve (1) bekezdés (13) bekezdés, 171. cikk (10) bekezdés, 172. cikk Orosz Föderáció). Korrekciós számla alapján levonásra van lehetőség, ha van olyan szerződés, megállapodás vagy más elsődleges dokumentum, amely megerősíti a vevő beleegyezését (bejelentés tényét) a szállított áruk árának megváltoztatásához.

2011. szeptember 28-án kelt N ED-4-3/15927@ levelében az Oroszországi Szövetségi Adószolgálat felhívja a figyelmet a korrekciós számla vásárlási könyvben történő rögzítésének következő jellemzőire:

- a korrekciós számla „Korrekciós számla összesen” sorának 9b. oszlopának (csökkentendő különbözet) mutatói átkerülnek a beszerzési könyv 7. oszlopába;

- A korrekciós számla „Korrigáló számla összesen” sorának 5b oszlopából (csökkentendő eltérés) az adatok a beszerzési könyv 8a (9a) oszlopába kerülnek átadásra;

- A korrekciós számla „Korrekciós számla végösszege” sorának 8b oszlopából (csökkentendő eltérés) lévő mutatók átkerülnek a beszerzési könyv 8b (9b) oszlopába.

2. Korrekciós számla regisztrálása az eladó által, amikor a szállított áruk költsége emelkedik

A szállított áruk költségének növekedését figyelembe veszik a szállítás időszakára vonatkozó adóalap meghatározásakor (az Orosz Föderáció adótörvénykönyve 154. cikkének 10. szakasza).

Ezért, ha az áru értéke a kiszállítási adózási időszak lejárta után megnövekedett, az eladónak az értékesítési főkönyvben egy pótlapon korrekciós számlát kell rögzítenie. Az Oroszországi Szövetségi Adószolgálat a következőkre hívja fel a figyelmet:

- az értékesítési könyv pótlapjának 1. oszlopában a korrekciós számla kelte és száma szerepel;

- A korrekciós számla „Korrekciós számla összesen” sorának 9c oszlopának (pótbefizetés eltérése) adatai átkerülnek az értékesítési könyv pótlapjának 4. oszlopába;

- a korrekciós számla „Korrigáló számla összesen” sorának 5c oszlopából (pótbefizetéstől való eltérés) szereplő mutatók az értékesítési könyv pótlap 5a (6a) oszlopába kerülnek át;

- A korrekciós számla „Korrigáló számla végösszege” sorának 8c oszlopának (pótbefizetés eltérése) adatai átkerülnek az értékesítési könyv pótlap 5b (6b) oszlopába.

Ha az áruk bekerülési értékének emelkedése az áruszállítással azonos adózási időszakban történt, akkor a korrekciós számlát ugyanerre az időszakra kell az értékesítési főkönyvben rögzíteni.

Más szóval, ha a kezdeti tranzakciós ár emelkedik, az eladónak további adót kell fizetnie a költségvetésbe. Ezenkívül az ilyen további elhatárolás nem a korrekciós időszakban, hanem abban a negyedévben történik, amikor az eladás tükröződött (Az Orosz Föderáció adótörvénykönyve 171. cikkének 13. szakasza). Ennek megfelelően a korrekciós számla ebben az esetben a szállítás (teljesítés, céltartalék, átutalás) adózási időszakának értékesítési könyvébe kerül be. Ezen túlmenően, ha a kiigazítás egy másik adózási időszakban (nem a kiszállítás negyedévében) történik, akkor az értékesítési könyv kiegészítő lapjának összeállítási kötelezettsége keletkezik.

Sőt, az induló ügyleti ár emelése esetén az eladó köteles aktualizált áfabevallást benyújtani az adóhatósághoz.

3. Korrekciós számla vevő általi nyilvántartása, amikor a vásárolt áruk költsége csökken

A vevő köteles visszaállítani a szállított áruk bekerülési értékéből számított adó összege és az ezen érték csökkentése után számított adó összege közötti különbségnek megfelelő áfát (az orosz adótörvénykönyv 4. alpontja, 3. cikk, 170. cikk). Föderáció). A visszaállítást abban az adóidőszakban kell elvégezni, amelyben vagy a korrekciós számla, vagy a kiszállított áru értékcsökkenéséről szóló elsődleges bizonylat beérkezett (attól függően, hogy ezen dokumentumok közül melyik érkezett meg először).

Az adó visszaigényléséhez a vevőnek korrekciós számlát vagy forrásbizonylatot kell rögzítenie az értékesítési főkönyvben. Ugyanakkor az Oroszországi Szövetségi Adószolgálat szerint a következőkre kell figyelni:

- Az értékesítési könyv 1. oszlopa tartalmazza a korrekciós számla vagy elsődleges bizonylat dátumát és számát az áruk költségének csökkentésére;

- A korrekciós számla „Korrekciós számla összesen” sorának 9b oszlopából (csökkentendő különbség) lévő mutatók átkerülnek az értékesítési könyv 4. oszlopába;

- A korrekciós számla „Korrigáló számla összesen” sorának 5b oszlopának (csökkentendő eltérés) adatai az értékesítési könyv 5a (6a) oszlopába kerülnek átadásra;

- A korrekciós számla „Korrekciós számla végösszege” sorának 8b oszlopának (csökkentendő különbözet) mutatói átkerülnek az értékesítési könyv 5b (6b) oszlopába.

4. Korrekciós számla vevő általi nyilvántartása, amikor a vásárolt áruk költsége emelkedik

A vevő korrekciós számlát rögzít a vásárlási könyvben abban az adózási időszakban, amelyben az áfa levonási joga felmerült (az Orosz Föderáció adótörvényének (2) bekezdés (13) bekezdés, 171. cikk, 10. bekezdés, 172. cikk). Ebben az esetben a korrekciós számla beszerzési könyvben történő rögzítésének eljárása a következő:

- A beszerzési könyv 2. oszlopa tartalmazza a korrekciós számla dátumát és számát;

- A korrekciós számla „Korrekciós számla összesen” sorának 9c oszlopából (különbözet a pótbefizetéstől) a beszerzési könyv 7. oszlopába kerül átadásra;

- a korrekciós számla „Korrekciós számla végösszege” sorának 5c oszlopából (pótbefizetéstől való eltérés) szereplő mutatók átkerülnek a beszerzési könyv 8a (9a) oszlopába;

- A korrekciós számla „Korrekciós számla végösszege” sorának 8c oszlopának (pótbefizetés eltérése) adatai a beszerzési könyv 8b (9b) oszlopába kerülnek.

Az induló ügyleti ár emelése esetén a vevőnek joga van levonni a bemutatott további ÁFA összeget. Az áfa-különbözet levonási joga a módosító számla kézhezvételét követően keletkezik az értékváltoztatásra vonatkozó megállapodás (megállapodás, a vevő hozzájárulását (bejelentés tényét) igazoló egyéb elsődleges dokumentum) megléte esetén, de legkésőbb három éven belül a korrekciós számla kiállításának dátuma (az Orosz Föderáció adótörvényének 172. cikkének 10. szakasza).

A korrekciós számla felhasználásával kapcsolatban az adózók egyik fő kérdése az ismételt korrekciós számla kiállításának és helyes végrehajtásának lehetősége. Ezt a kérdést azonban az adótörvénykönyv nem írja le, ezért az Oroszországi Szövetségi Adószolgálat 2012. december 10-én kelt ED-4-3/20872@ levelében kiadta a megfelelő magyarázatokat.

Először is, Oroszország Szövetségi Adószolgálata emlékeztet arra, hogy az Art. 5.2. Az Orosz Föderáció adótörvénykönyvének 169. cikke tartalmazza azon adatok listáját, amelyeket az adózónak fel kell tüntetnie a korrekciós számlán. Ide tartozik különösen az elsődleges számla sorszáma és elkészítésének időpontja, valamint az elsődleges számla mutatói és az áruk, építési beruházások vagy szolgáltatások bekerülési értékének változása után számított adatok közötti teljes különbözet, valamint az átruházott tulajdonjogok.

Az Orosz Föderáció kormányának 2011. december 26-i 1137. számú, „A hozzáadottértékadó-számítások során használt dokumentumok kitöltésének (karbantartásának) űrlapjairól és szabályairól” szóló rendeletének 2. számú melléklete tartalmazza a kiigazítás kitöltésének szabályait. számla.

E függelék (1) és (2) bekezdése szerint a korrekciós számla 1b sorában fel kell tüntetni annak a számlanek a számát és dátumát, amelyre a korrekciót kiállították. Ha a korrekciós számlában az A sor oszlopai vannak kitöltve (azaz a változás előtti adatok), akkor a számla azon oszlopainak megfelelő mutatói jelennek meg, amelyekre a korrekciót kiállították.

Mert a kiinduló adatok és mutatók különbözetéről a törvénynek megfelelően módosító számlát állítanak ki az áruk vagy munka, szolgáltatások költségének változása után, majd ismételt költségváltozás esetén az eladó állítja ki. . Ebben az esetben az első korrekciós számláról minden adat átkerül a másodikra: pl. Az ismételt korrekciós számla A sora az előző korrekciós számla B sorának adatait tükrözi.

Ennek alapján az Oroszországi Szövetségi Adószolgálat szerint az ismételt korrekciós számlán az 1b sorban fel kell tüntetni az előző korrekciós számla számát és dátumát.

Abban az esetben, ha ismételt korrekciós számla az 1b sorban az elsődleges számla adatait tartalmazza (korrekció előtt), majd a bekezdés szerint.

Hogyan kell tükrözni a csökkentésről szóló korrekciós számlát?

2 p 2 art. Az Orosz Föderáció Adótörvénykönyve 169. §-a szerint az adóhatóságok számára ez nem lehet alapja az áfa összegének levonásra történő elfogadásának megtagadásának, mivel ez a hiba nem akadályozza meg őket abban, hogy azonosítsák az eladót, a vevőt vagy az áruk, a munka vagy a munka költségét. szolgáltatások, valamint az áfa mértéke és összege stb.

Nem minden kérdés merül fel az adózókban a korrekciós számlák használatakor. Ezért a használat során előforduló hibák elkerülése érdekében megpróbálhatja újra elkészíteni a fő számlát és a kísérő dokumentumokat.

Az adójogszabályokban a " korrekciós számla"a 2011. július 19-i N 245-FZ törvénynek köszönhetően jelent meg. A vonatkozó normák 2011. október 1-jén léptek hatályba. A korrekciós számla formáját azonban ekkorra még nem hagyta jóvá a kormány, amint azt a Kormány megköveteli. Az NK 169. cikkének 8. bekezdése A Szövetségi Adószolgálat megszüntette a vákuumot. kitöltésére a 2011. november 2-án kelt ED -3-3/3608@ levélben az adóhatóságok kifejtették, hogy ez az űrlap bármilyen kényelmesen kitölthető, nincs egyéb korlátozás, különösen a papír formátumban.

Kezdetben kikötötték, hogy a Szövetségi Adószolgálat által kidolgozott űrlap egyáltalán nem kötelező. Az adózók azonban minden esetben csak a vonatkozó kormányhatározat hatálybalépéséig vehetik igénybe. Az viszont már megjelent. A 2011. december 26-i 1137. számú határozatról van szó, amely többek között jóváhagyta a nyomtatványt. Pontosan ezt kell alkalmazni az említett határozat hatálybalépésétől kezdve.

Mi hol Mikor?

Mielőtt elkezdené a korrekciós számla ajánlott és már állandó formájának összehasonlító elemzését, érdemes megjegyezni a következő pontokat.

Először is, az Art. (3) bekezdésével összhangban. 168. §-a alapján a korrekciós számla az irányadó amikor változik a költség szállított áruk (végzett munka, nyújtott szolgáltatások), átruházott tulajdonjogok. Ez a fajta beállítás különösen váltáskor fordul elő árak (tarifák)és/vagy a szállított áruk mennyiségének (volumenének) pontosítása.

Másodszor, a korrekciós számla kiállítása előtt az eladónak kell értesítse a vásárlót a változásokról(árak, szállítási mennyiség). Ezenkívül fontos megszerezni a vevő hozzájárulását az ilyen módosításokhoz. És csak abban az esetben, ha van szerződés, megállapodás vagy más elsődleges dokumentum, amely megerősíti a vevő beleegyezését (az értesítés tényét) a szállított áruk költségének vagy mennyiségének (volumenének) megváltoztatásához, az eladó vagy a vevő a későbbiekben követelheti ÁFA levonás korrekciós számla alapján.

Harmadszor, az eladó köteles korrekciós számlát kiállítani legkésőbb öt naptári napon belül a vevő beleegyezését (az értesítés tényét) igazoló dokumentum kiállításától számítva a szállított áruk árának változására.

Új forma: jellegzetes vonások

Emlékeztünk tehát arra, hogy mikor és mennyi időn belül kell korrekciós számlát kiállítani. Itt az ideje, hogy összehasonlítsuk ajánlott formáját és a helyébe lépő, az Orosz Föderáció kormányának N 1137 számú rendeletével jóváhagyott állandó formát.

Mindenekelőtt vegyük észre az egyes „sapka” változásokat, amelyek éppen zajlanak. Tehát most a korrekciós számla száma és dátuma mellett (1. sor) fel kell tüntetni a sorszámot és a javítás dátumát (1a sor), ha van ilyen. És ha korábban a Szövetségi Adószolgálat által ajánlott formában csak az eredeti számla adatait kellett feltüntetni (1.1 sor), akkor ezentúl ezen felül meg kell adni a javítás számát és dátumát is. , ismét, ha beírták, és az 1b sor erre az információra szolgál.

Ezen kívül a korrekciós számla fejlécében megjelent a 4. sor. Ez jelzi a pénznem nevét és annak digitális kódját. Ezek az adatok egyszerűen átkerülnek az eredeti számla 7. sorából.

Ami a „középet” illeti, a hivatalnokok mindenesetre kényelmesebbé tették a kitöltést, a tábla most már könnyedén elfér egy lapon. És ennek elérése, mint kiderült, nem is olyan nehéz. Egyszerűen, ahelyett, hogy a „Változás előtt”, „Változás után” adatokat, valamint a „További fizetésre” és a „Csökkentés” közötti különbséget megjelenítő oszlopokat halmoznánk fel, a megfelelő adatok a következő sorokba kerülnek. a kifejezetten számukra kialakított táblázat:

- A (módosítás előtt) - az eredeti számla mutatói szerepelnek benne;

- B (módosítás után) - az áruk árának módosítása utáni adatokat mutatja.

A B (növekedés) és D (csökkenés) sorok mutatóit a következőképpen számítjuk ki: az A sor adataiból levonjuk a B sor megfelelő mutatóját. Ha az eredmény negatív, akkor költségnövekedésről van szó áruból, ami azt jelenti, hogy a B sorba mínuszjel nélkül kell beírni, pl. Ha az eredmény pozitív, a D sor kerül kitöltésre.

Itt felhívjuk a figyelmet egy másik érdekes pontra. Az Art. 5.2. Az Adótörvénykönyv 169. §-a felsorolja azokat a kötelező adatokat, amelyeket a korrekciós számlán kell feltüntetni. Bekezdésekben E norma 13. §-a különösen azt állapítja meg, hogy ha a kiszállított áruk bekerülési értéke lefelé változik, akkor a változás előtt és után számított adóösszegek közötti megfelelő különbözet negatív előjellel van feltüntetve. Mindeközben a korrekciós számla kitöltési eljárását követve nem lehet benne negatív érték. Hasonló „incidens” történt a korrekciós számla javasolt formájában. Az Oroszországi Szövetségi Adószolgálat képviselői a 2011. november 2-án kelt ED-3-3/3608@ levélben kifejtették, hogy a negatív előjel azt jelenti, hogy a különbségmutató akkor jelenik meg, amikor a szállított áruk költsége (elvégzett munka, nyújtott szolgáltatások, átruházott tulajdonjogok) jelenik meg a „Csökkenteni” oszlopban. Sőt hangsúlyozták, hogy ebben az esetben a pozitív előjelű adatok megadásával az eladó növelheti a levonásra igényelt adó összegét (és nem csökkentheti az adólevonás mértékét). Más szóval, az eladó jogosult áfalevonást alkalmazni a kiszállított áruk (végzett munka, nyújtott szolgáltatások, átruházott tulajdonjogok) költségének csökkenésével kapcsolatban az Art. 13. pontja szerint. 171 NK. Nyilvánvalóan a tisztviselők úgy döntöttek, hogy fenntartják ezt az elvet.

A korrekciós számla legtöbb részletének kitöltési szabályai hasonlóak az eredeti, vagyis a normál számlához. Különösen a korrekciós számla költségmutatói (az A, B, C és D sorban, 4-6, 8, 9 oszlop) rubelben és kopejkában (USA-dollárban és centben, euróban és eurocentben vagy másban) vannak feltüntetve. valuta). Bizonyos esetekben pedig a 6., illetve a 8. oszlopba a „jövedéki adó nélkül” vagy az „áfa nélkül” bejegyzés kerül.

A korrekciós számla kitöltése a következő mutatók összegzésével zárul: ÁFA nélküli költség (5. oszlop), ÁFA összege (8. oszlop) és ÁFA-s költség (9. oszlop). És ezek az adatok hasznosak lesznek, ha korrekciós számlát regisztrál a Beérkezett és Kibocsátott Számlák Naplójában, valamint a Beszerzési könyvben, az Értékesítési könyvben vagy a könyvek kiegészítő lapjain.

Jegyzet! Minden papíron vagy elektronikusan kiállított számlát, beleértve a korrekciókat és javításokat is, egyetlen nyilvántartásba kell venni, időrendi sorrendben: a Számlanapló 1. részében az elkészítésének időpontjáig, a 2. részében - a beérkezés időpontjáig.

Helyesbítő számla regisztrációja

A korrekciós számlák nyilvántartásának menete elsősorban attól függ, hogy a kiszállítás költsége a korrekciók következtében csökkent, vagy éppen ellenkezőleg, emelkedett.

Általában a korrekciós számla számát és dátumát, valamint az eredeti számla adatait feltüntetik. Ugyanakkor a Napló csak az elvégzett kiigazítások eredményeit veszi figyelembe (szállítási ár csökkenése vagy növekedése, valamint az áfa összegének megfelelő kiigazítása), és ezért az olyan mutatókat, mint a „Termékek, (munka, szolgáltatások), ingatlanköltségek. számlán szereplő jogok - összesen” és „A számlán szereplő áfa összegét is beleértve” nem kell kitölteni (14. és 15. oszlop).

Költségcsökkentés. Jegyezzük meg, hogy ebben az esetben az eladónak joga van levonni a túlfizetett áfát, a vevőnek pedig vissza kell állítania a levonásra elfogadott „többletadót”. Sőt, a bekezdésekkel összhangban. 4 p 3 art. 170. §-a szerint az adó-helyreállítás abban az adózási időszakban történik, amelyre az alábbi időpontok közül a legkorábbi esik:

- az elsődleges dokumentumok vevő általi kézhezvételének dátuma a vásárolt áruk (végzett munka, nyújtott szolgáltatások), a megszerzett tulajdonjogok költségeinek csökkentésére irányuló változás irányában;

- az a dátum, amikor a vevő megkapja az eladó által kiállított korrekciós számlát, amikor a szállított áruk (végzett munka, nyújtott szolgáltatások) és az átruházott tulajdonjogok ára lefelé változik.

Ez elmagyarázza a megfelelő korrekciós számlák rögzítésének folyamatát.

Így az eladó korrekciós számlát állít ki és bejegyzi a Beérkezett és Kiállított Számlák Lapja (a továbbiakban: Napló) 1. részébe. Külön kimondják, hogy az eladó nem tükrözi ezt a dokumentumot a 2. részben.

A korrekciós számlát ezután rögzíteni kell a Beszerzési főkönyvben. Hiszen az ő adatai alapján kerül megállapításra a levonásra (visszatérítésre) igényelt áfa összege. Az eladót pedig az Art. 10. pontja értelmében levonási jog illeti meg. 172. §-a alapján keletkezik, ha a következő feltételek teljesülnek: szükség van egy korrekciós számlára és egy „elsődleges dokumentumra”, amely megerősíti a vevő értesítését (hozzájárulását) az ügyleti ár módosításához.

Abban az adóidőszakban, amelyben teljesítették, az eladó nyilvántartásba veszi a korrekciós bizonylatot.

A vevő viszont korrekciós számlát rögzít a Napló 2. részében, mivel növekszik a költségvetésbe fizetendő áfa összege. Ezután be kell jegyeznie az Értékesítési Könyvbe egy korrekciós számlát vagy a szállítási feltételek változását igazoló „elsődleges számlát”, attól függően, hogy mit kapott korábban.

1. táblázat Adatok átvitele a korrekciós számláról a beszerzési és értékesítési könyvbe a szállítási költség csökkentése esetén

Költségnövekedés. A szállítási költség emelkedése esetén az eladó köteles a költségvetésbe pótlólagos áfát fizetni, így a kiállított korrekciós számlát a Napló 1. részében rögzíti. Ezenkívül a bizonylatot be kell jegyezni az értékesítési könyvbe vagy az értékesítési könyv kiegészítő lapjára. Nem nehéz meghatározni, hogy a korrekciós számlán szereplő adatok pontosan hol jelenjenek meg. Ha a kiszállítás és a korrekció ugyanabban az adózási időszakban történt, akkor azt az Értékesítési könyvben rögzítjük. Abban az esetben, ha ezek az események különböző negyedévekben fordulnak elő, a korrekciós számlát az Értékesítési Könyv kiegészítő listájában kell feltüntetni, amely a szállítási időszakra vonatkozóan generált.

Ami az eladót illeti, az ilyen kiigazítások eredményeként jogában áll levonni a változás előtt és után számított adóösszegek különbözetét. A Vevő az áru árának emelkedése esetén korrekciós számlát rögzít a Napló 2. részében. A Beszerzési könyvben pedig ahhoz az adózási időszakhoz kell „hozzárendelni”, amelyben a vevőnek volt korrekciós számlája és a szállítási ár változását igazoló elsődleges bizonylat is.

2. táblázat Adatok átvitele a korrekciós számláról a beszerzési és értékesítési könyvbe a szállítási költség növekedése esetén

2012. február