مراجعة سوق الخدمات الفندقية الروسية. كل ما يتعلق بالفنادق والأعمال الفندقية

وصل السوق إلى نتائج عام 2013 - معدلات الإشغال قبل الأزمة (المجموع التراكمي لمدة 10 أشهر من عام 2016 - 70.3٪، وهو أعلى بنسبة 5.6٪ من نفس الفترة من عام 2015) ومتوسط سعر الغرفة (6397 روبل - 7.3 % أعلى مما كانت عليه في عام 2015).

لم يقم المتخصصون في شركة Cushman&Wakefield بإعداد الأرقام النهائية فحسب، بل قاموا أيضًا باستطلاع آراء المشاركين في أسواق الفنادق والسياحة

يطلب

حوالي 70% من الزوار هم من الروس الذين يزورون موسكو لأغراض تجارية وسياحية على حد سواء، ولكن الأجانب يزورون العاصمة بشكل متزايد. وفقًا لتوقعات رابطة منظمي الرحلات السياحية في روسيا، بحلول نهاية عام 2016، سيكون هناك عدد أكبر من الضيوف الأجانب بنسبة 15٪ مقارنة بالعام الماضي (5.4 مليون شخص في عام 2015).

وتم استبدال رجال الأعمال الأوروبيين بسكان جنوب شرق آسيا ودول البريكس؛ في المقام الأول هي الصين. ومن المثير للاهتمام كيف تزيد إيران من وتيرتها: ففي كل عام يزور عدد أكبر من مواطني هذا البلد روسيا بنسبة 100٪.

تعد موسكو وجهة تجارية في المقام الأول، لذلك يتم حجز الفنادق بشكل رئيسي من الاثنين إلى الجمعة، ولا يكون الطلب حساسًا للسعر بشكل خاص. لكن سياحة الأحداث تتطور أيضًا، فبسبب الأزمة، بدأ الروس بالسفر في جميع أنحاء بلادهم. ومما يسهل ذلك أيضًا تطوير البنية التحتية لرأس المال في موسكو، والذي بدأ في 2011-2012؛ إعادة بناء الحدائق والأماكن العامة؛ تم إنشاء تقويم الأحداث لعام 2017-2018 لأول مرة. يلاحظ السياح الأجانب أيضًا تغييرات إيجابية.

يعرض

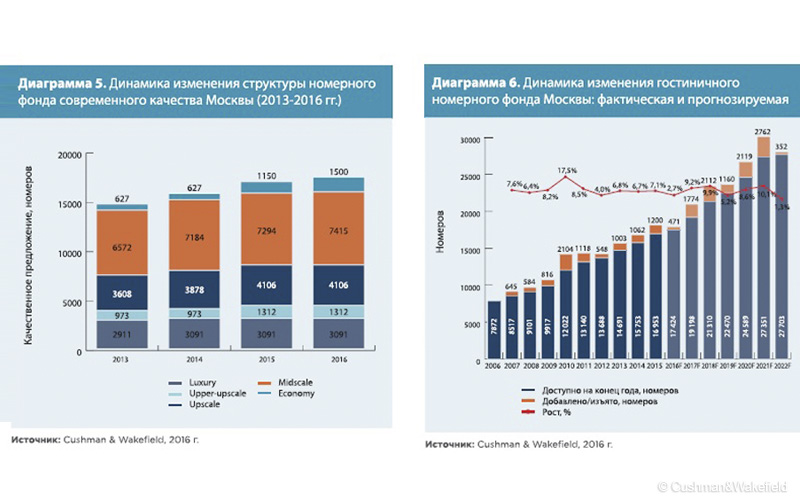

يوجد الآن حوالي 50 ألف غرفة في موسكو؛ المعايير الحديثةالجودة تتوافق مع 17.4 ألف (وفقًا لتقديرات Cushman & Wakefield).

وبحلول نهاية عام 2019، يمكن إطلاق حوالي 5 آلاف غرفة في السوق. على الأرجح، سيبتعد التطوير عن المركز وسيؤثر على مجموعات جديدة من النشاط التجاري: ZIL، Nagatinskaya Poima، مدينة موسكو. قطاعات الأسعار الشعبية هي الاقتصادية والمتوسطة.

تحميل

لقد انخفض عمق الحجوزات في السنوات الأخيرة، وأصبح الآن أسبوعًا واحدًا فقط لقطاع السياحة. لماذا يحدث هذا:

- دور الطلب المحلي يتزايد: السائحون الروس لا يحتاجون إلى تأشيرات، لذلك لا يوجد حجز مبكر؛

- لقد تغير السوق، وهناك المزيد من العروض: يمكنك فقط الاجتماع معًا واختيار فندق على الفور؛

- استحوذ العديد من رواد الأعمال الأجانب الذين يمارسون الأعمال التجارية في روسيا على مكاتب ومرافق إنتاج وموظفين محليين - ليست هناك حاجة لإرسال موظفين من الخارج وحجز غرف لهم.

انخفض أيضًا عمق الحجز في قطاع الاجتماعات والحوافز والمؤتمرات والمعارض: الآن يبلغ حوالي شهر (في السابق كان عامًا كاملاً). والسبب هو أن الأحداث أصبحت محلية أكثر، وميزانيات السفر أصبحت أكثر تواضعا.

قبل 10 سنوات، تم حجز الفنادق في وسط المدينة لعدة أيام للمعارض الكبرى - والآن لم يعد هذا هو الحال تقريبًا. في نهاية عام 2016، وفي يومين فقط - في نهاية مايو وبداية سبتمبر - كانت الفنادق مشغولة بنسبة 100٪ تقريبًا.

الاتجاهات والتوقعات لعام 2017

ستبدأ الفنادق في إيلاء المزيد من الاهتمام لقنوات البيع الخاصة بها: الآن يحجز العديد من السياح الغرف من خلال Booking.com، حيث كل شيء واضح وباللغة الروسية. لاستعادة العملاء وتوفير العمولات، يقوم أصحاب الفنادق بتصحيح أخطاء واجهات موقع الويب وتبسيطها.

على الأرجح، ستكون الزيادات في الأسعار قريبة من التضخم (5.8٪ اعتبارًا من أكتوبر). سيتعين على أصحاب الفنادق، الذين أصيبوا بالذعر أثناء تدفق السياح إلى الخارج وخفضوا أسعارهم، أن يزيدوها بشكل عاجل الآن - وهو أمر ليس بالأمر السهل ولا يمكن القيام به إلا إذا استبدلوا فئات ميزانية العملاء بفئات أكثر قدرة على سداد الديون.

نظرًا لأن البيئة الاقتصادية لا يمكن التنبؤ بها، سيركز أصحاب الفنادق على إدارة الإيرادات عن طريق تغيير الأسعار في الوقت الفعلي - اعتمادًا على ذلك الطلب الحالي، بما في ذلك الوقت من اليوم.

جميع أصحاب الفنادق واثقون من أن عام 2017 سيكون عامًا جيدًا. ويتوقعون أن ينمو الطلب في جميع القطاعات - السياحة والأعمال، الفردية والجماعية. ستوفر الأحداث الرياضية الكبرى أيضًا ضيوفًا جددًا: كأس القارات 2017 وكأس العالم لكرة القدم 2018.

وفقًا للهيئة الإقليمية التابعة لدائرة إحصاءات الدولة الفيدرالية لموسكو (موسجورستات)، في عام 2010، كان هناك 198 منشأة إقامة جماعية تعمل في العاصمة، بما في ذلك 175 فندقًا. هذه بيانات غير كاملة للمدينة، حيث أن جزءًا من عدد الغرف لا يتم تضمينه في التقارير الإحصائية لأسباب مختلفة.

تمكنت حكومة موسكو من الحفاظ على اتجاه الزيادة التدريجية في حجم غرف الفنادق في المدينة، والتي كانت تتزايد باستمرار على مدى السنوات الخمس الماضية. وتجدر الإشارة إلى أن معظم العقارات الجديدة تقع ضمن فئة 3-4 نجوم، وهي الفئة الأكثر شعبية بين المستهلكين. وتلبي الفنادق التي تم تشغيلها عام 2010 أعلى المتطلبات الحديثة، ويدير بعضها سلاسل فنادق عالمية.

يبرز مجمع فنادق موسكو عن مدن أخرى في الاتحاد الروسي ليس فقط من حيث المعايير الكمية (يبلغ حجم مخزون الغرف في العاصمة أكثر من 13٪ من مخزون غرف الفنادق في البلاد و 3٪ من المرافق الفندقية في الاتحاد الروسي) ، ولكن أيضًا من حيث خصائص الجودة الأعلى (الشكل 2.1). تبلغ حصة مرافق الإقامة الجماعية المعتمدة لـ 3 و 4 و 5 نجوم في العاصمة أكثر من 40٪ من إجمالي عدد الفنادق في البلاد، بينما في المتوسط \u200b\u200bفي روسيا لا يتجاوز هذا الرقم 15٪.

حتى الآن، لا تزال روسيا هي الأدنى في أوروبا من حيث عدد الغرف الفندقية لكل ألف نسمة. في موسكو هو 3.7 أرقام. للمقارنة، في برلين ومدريد - 11.4 و11.2 لكل ألف نسمة، وفي باريس ودوندون وروما - 18.6 و15.3 و19.5 نسمة، على التوالي.

أرز. 2.1 بيانات مقارنة حول تطور مخزون الفنادق في روسيا وموسكو للفترة 2006-2010.

أقل من 15% من الفنادق في روسيا تعمل تحت علامات تجارية معروفة، منها 50 فندقًا دوليًا و12 فقط خارج موسكو وسانت بطرسبرغ. في آسيا وأوروبا، تعمل أكثر من 30% من الفنادق تحت اسم علامة تجارية مشهورة، وفي الولايات المتحدة يوجد أكثر من 70% من هذه الفنادق. وبالتالي، تتمتع الاستثمارات في صناعة الفنادق في العاصمة حاليًا بجاذبية عالية وإمكانات نمو عالية.

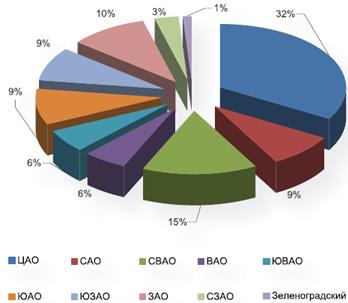

ويبين الشكل 1 توزيع مرافق الإقامة الجماعية حسب المناطق الإدارية للعاصمة. 2.2، 2.3. تجدر الإشارة إلى أنه حتى يومنا هذا يوجد في موسكو تفاوت في وضع الفنادق وفقًا لمعيار التجزئة هذا.

أرز. 2.2 توزيع الفنادق حسب المناطق الإدارية في موسكو عام 2010

أرز. 2.3 توزيع غرف الفنادق في موسكو حسب المنطقة الإدارية

ولا تزال الوكالة من حيث عدد العقارات تابعة للمنطقة الإدارية المركزية، حيث يقع أكثر من 66% من جميع الفنادق في المدينة على أراضيها، ويندرج معظمها ضمن فئة 4-5 نجوم. وتأتي بعد ذلك المنطقة الإدارية الشمالية الشرقية، حيث تعمل 29٪ من جميع الفنادق في المدينة، ومعظم الفنادق هنا تنتمي إلى فئة 3 نجوم. يتم توزيع الجزء المتبقي من الفنادق بشكل أكثر توازنا عبر المناطق المتبقية من المدينة.

في ترتيب المناطق الإدارية للمدينة حسب حجم عدد الغرف الفندقية في عام 2010، احتلت المراكز الرائدة الشمال الشرقي (5696 غرفة)، والشمالية (2455 غرفة)، والجنوبية (2760 غرفة)، والوسطى (2375 غرفة). غرف) المناطق الإدارية بالعاصمة. لقد شكلوا أكثر من 68٪ من إجمالي مخزون الغرف في المدينة.

وفقا للتشريعات الحالية، يتم تصنيف مرافق الإقامة الجماعية في روسيا إلى خمس فئات - من نجمة واحدة إلى خمس نجوم.

في التين. يوضح الشكل 2.4 تقسيم فنادق موسكو حسب مستوى الراحة في نهاية عام 2010. تجدر الإشارة إلى أنه مقارنة بعام 2003 (بداية الدراسات المنتظمة للمجمع الفندقي بالعاصمة)، ارتفع عدد العقارات المعتمدة في فئة 3-5 نجوم بنسبة 22٪ تقريبًا.

أرز. 2.4 توزيع فنادق موسكو حسب مستوى الراحة

بالإضافة إلى الفئات التي تتميز العضوية فيها بالنجوم، يمكن تقسيم فنادق موسكو إلى 3 شرائح كبيرة حسب مستوى الخدمة: الميزانية (الفنادق ذات نجمتين وما دون ذلك، حسب مستوى منشأة معينة)؛ متوسطة (فنادق 3 نجوم) وعالية (فنادق 4-5 نجوم). وفقا لهذا، يتم تمييز قطاعات السوق المقابلة: أقل (الفنادق ذات المستوى الاقتصادي)، الأوسط (3-4 نجوم) والعليا (4-5 نجوم).

يتم عرض تقسيم أسهم فنادق موسكو حسب نوع الملكية في الشكل. 2.5.

أرز. 2.5 تجزئة مرافق الإقامة الجماعية في موسكو حسب نوع الملكية في عام 2010

يوضح الرسم البياني أنه مقارنة ببيانات عام 2003، شهد هيكل ملكية فنادق موسكو تغييرات كبيرة.

وبذلك ارتفعت حصة الفنادق المملوكة للقطاع الخاص بنسبة 22%، في حين انخفضت حصة الفنادق الخاضعة للسيطرة الفيدرالية بنفس المقدار.

لا تزال الفنادق تهيمن على هيكل مرافق الإقامة في موسكو. وتشكل 88.4% من إجمالي عدد الغرف في العاصمة. وفي نهاية عام 2010، بلغت حصة الموتيلات ومواقع التخييم المخصصة لخدمة المسافرين بالسيارة، والغرف المفروشة 0.5%، في حين شكلت المهاجع 7.6% من مرافق الإقامة في المدينة.

إحصائيات ومحاسبة المساكن الخاصة المستخدمة لاستيعاب زوار المدينة، بما في ذلك. ولا يتم احتجاز الزوار الأجانب للعاصمة. وفي الوقت نفسه، يتنافس القطاع السكني الذي يقدم خدمات الإقامة بشكل متزايد مع قطاع الفنادق، خاصة في قطاع الإقامة الطويلة، وهو ما ينعكس في الفارق الكمي المتزايد بين مؤشرات إحصاءات الحدود ومرافق الإقامة هذه. ويتركز العرض الرئيسي للسكن في القطاع السكني للمواطنين الأجانب في المنطقة الوسطى من العاصمة وفي المنطقة القريبة من موسكو، حيث يمثل هذا القطاع منافسا حقيقيا لمرافق الإقامة الجماعية. يشير العرض النموذجي، خاصة في القطاع الاقتصادي وقطاع الميزانية من سوق الفنادق، إلى عدم وجود خدمة شخصية متنوعة، مما يزيد من جاذبية الشرائح الوسطى والعليا، مما يضمن خدمات عالية الجودة وإقامة مريحة.

في عام 2010، لم يكن من الممكن بعد مقارنة موسكو بالعواصم الأوروبية الرائدة من حيث عدد الفنادق، على الرغم من أنه من حيث عدد الأسرة، فإن قاعدة الفنادق في العاصمة قابلة للمقارنة بالمدن الأوروبية الأخرى. يشير هذا إلى تخلف قطاع الفنادق الصغيرة في موسكو، بينما تشكل مرافق الإقامة المماثلة في الخارج جزءًا كبيرًا من السوق.

تركز فنادق موسكو إلى حد كبير على تدفق الأعمال، حيث أن مجموعة العملاء هذه هي التي تفضل الإقامة في الفنادق ذات السعة المتوسطة والعالية، والتي تسود في قاعدة الإقامة في العاصمة.

إن مكانة المدينة كعاصمة وإمكاناتها الاقتصادية والعلمية والثقافية والتجارية الكبيرة تجذب سنويًا ملايين الروس ومواطني البلدان الأخرى إلى موسكو. من إجمالي عدد ليالي الإقامة التي تقدمها الفنادق المحلية للمواطنين الأجانب في عام 2010، شكل رأس المال أكثر من 6٪، أي. تقريبا كل شخص يسافر إلى الاتحاد الروسييزور موسكو خلال هذه الرحلة.

تجدر الإشارة إلى أن ديناميكيات وصول المواطنين الأجانب إلى روسيا بشكل عام هي دورية.

وهكذا، بعد أزمة 1998، تم استعادة تدفق الزيارات بحلول عام 2003، وعلى مدى العامين التاليين انخفض التدفق ثم خلال فترة الثلاث سنوات التالية وصل إلى قيمة قصوى جديدة في عام 2009، عندما وصل أكثر من 23 مليونًا زار مواطنو الدول الأجنبية روسيا.

إن الأزمة الاقتصادية العالمية التي بدأت في عام 2009 وعواقبها، والتي تجلت بشكل واضح في عام 2010، أعاقت المؤشرات المحققة لدخول السياح إلى روسيا في مطلع عام 2001.

يشكل الزوار من بلدان رابطة الدول المستقلة والدول البعيدة في روسيا ككل حوالي 40٪ من إجمالي تدفق السياح. وفي موسكو، وفقًا لدائرة إحصائيات مدينة موسكو، يصل هذا الرقم إلى 5٪. تظهر حصة مدينة موسكو في إجمالي تدفق الزوار الدوليين إلى روسيا في الشكل. 2.6.

أرز. 2.6 ديناميات دخول المواطنين الأجانب إلى موسكو

وفي عام 2010، زار العاصمة أكثر من مليون مواطن أجنبي مسجلين لدى خدمات الحدود في المطارات الدولية في منطقة موسكو الجوية. وهذا أقل بحوالي 12% عما كان عليه في العام السابق، 2009 (الشكل 2.6). من الشكل. يوضح الشكل 2.7 أن الديناميكيات الإيجابية لتدفق السياح إلى روسيا، بعد أن وصلت إلى قيمتها القصوى في عام 2009، انخفضت في أزمة عام 2010 تقريبًا إلى المستوى الذي كانت عليه قبل 5 سنوات.

أرز. 2.7 ديناميات دخول المواطنين الأجانب إلى روسيا خلال السنوات العشر الماضية

ومع ذلك، فإن الاتجاهات في بداية عام 2011 تعطي سببًا للاعتقاد بأنه خلال العامين المقبلين سيتم استعادة مستوى الوافدين قبل الأزمة. وبالنظر إلى أنه قبل انهيار الاتحاد السوفييتي، استقبلت موسكو ما يصل إلى 5 ملايين زائر سنويًا، نصفهم تقريبًا من مواطني الدول الأجنبية، فإن تحقيق الأحجام المتوقعة من وصول السياح الأجانب إلى موسكو أصبح حقيقة موضوعية.

تقسيم تدفق الزوار الدوليين حسب أسواق الوجهة. إن تدفق المواطنين الأجانب الذين يدخلون موسكو غير متجانس، ويختلف في أسواق الوجهة وفي أغراض الوصول إلى العاصمة. بشكل عام، يتكون تدفق الزوار الأجانب من عنصرين رئيسيين: الزوار من بلدان رابطة الدول المستقلة والخارج البعيد.

تظهر العلاقة بين المجموعات الرئيسية من الزوار الأجانب التي تشكل التدفق السياحي إلى موسكو في الرسم البياني 9. وكما يتبين من الرسم البياني، فإن أكثر من ثلاثة السنوات الأخيرةكان للتدفق الداخلي الإجمالي اتجاه سلبي. ويرجع ذلك جزئيا إلى تأثير الأزمة الاقتصادية العالمية وعواقبها، التي أثرت على معظم الصناعات والخدمات، وارتفاع تكلفة عنصر النقل في السفر، فضلا عن مشاكل إجراءات التأشيرة.

الزوار من بلدان رابطة الدول المستقلة. في عام 2010، من إجمالي عدد المواطنين الأجانب الذين زاروا موسكو عبر بوابة موسكو الجوية، كان 18٪ من سكان بلدان رابطة الدول المستقلة. وفقا لدائرة الهجرة الفيدرالية، في عام 2010 في روسيا ككل كان هذا الرقم عند مستوى 70٪. في موسكو، على عكس روسيا، لم يكن لتدفق الزوار من بلدان رابطة الدول المستقلة تقلبات واضحة في التدفق الإجمالي لمواطني الدول الأجنبية الذين يصلون إلى العاصمة: إذا كانوا يمثلون 20.5٪ من إجمالي التدفق في عام 2006، ففي عام 2010 فقط 17.6 %. ويشير هذا إلى السياسة المتوازنة التي تنتهجها سلطات المدينة لتنظيم هجرة اليد العاملة. في التين. يوضح الشكل 2.8 ديناميكيات عدد المواطنين من دول رابطة الدول المستقلة الذين زاروا موسكو على مدار السنوات الخمس الماضية.

تحليل تدفق المواطنين القادمين إلى موسكو من دول رابطة الدول المستقلة في الفترة 2006-2010. ويظهر أنه من بين جميع الجمهوريات السوفييتية السابقة، لا تزال أوكرانيا تحتل الصدارة. على الرغم من أن ديناميكيات زيارات المواطنين من هذا البلد إلى العاصمة كانت سلبية في الآونة الأخيرة. وبالمقارنة مع عام 2009، انخفض عدد الزوار من أوكرانيا بنسبة 23٪. يتمتع مواطنو كازاخستان بديناميكيات زيارات مماثلة، حيث يحتل المركز الثالث في تصنيف الدول الرائدة من حيث عدد الزيارات إلى موسكو - حيث انخفضت حصتها في عام 2010 بأكثر من 25٪. المشاركون الباقون في التصنيف لديهم اتجاه إيجابي في زيارات العاصمة. وهكذا، حققت بيلاروسيا، التي تحتل المركز الثاني في المراكز الخمسة الأولى، زيادة في الزيارات بنسبة 7٪ تقريبًا، وأذربيجان التي احتلت المركز الرابع، بنسبة زيادة قدرها 6.2٪، وأوزبكستان، التي حصلت على زيادة بنسبة 14٪ تقريبًا، تغلق القائمة. الخمسة الاوائل.

أرز. 2.8 ديناميكيات وصول مواطني دول رابطة الدول المستقلة إلى موسكو مع التقسيم حسب أسواق الوجهة

جزئيًا، كانت عمليات تقليل عدد الزيارات إلى العاصمة ناجمة عن تعقيد الإجراءات الشكلية عند دخول روسيا بالنسبة لسكان بعض بلدان رابطة الدول المستقلة، والزيادة في تكلفة عنصر النقل عند السفر لمسافات طويلة وتعزيز التدابير الأمنية في فيما يتعلق بالتهديد بهجمات إرهابية. من ناحية، يشير هذا إلى اتجاه السياسة الاقتصادية الخارجية لروسيا وموسكو نحو تعميق التعاون متبادل المنفعة مع بلدان رابطة الدول المستقلة، ومن ناحية أخرى، إلى تعزيز دور موسكو في تنظيم عمليات هجرة العمالة للمواطنين. من الجمهوريات السوفييتية السابقة.

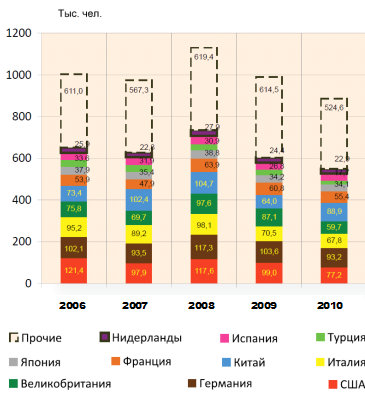

يتجاوز عدد زوار مدينة موسكو من بلدان خارج رابطة الدول المستقلة بشكل كبير نفس الرقم في بلدان رابطة الدول المستقلة (الشكل 2.9). ويمثل عدد الزوار من دول التحكم عن بعد أكثر من 80% من إجمالي المواطنين الأجانب الذين يصلون إلى موسكو لأغراض مختلفة. تمثل الدول العشر التي تولد أكبر عدد من الرحلات إلى موسكو ما يقرب من 52٪ من إجمالي حجمها. في التين. يُظهر الشكل 2.9 بلدان الخارج البعيد، التي تولد التدفق الرئيسي للزوار الدوليين إلى العاصمة في ديناميكيات الفترة 2006-2010.

أرز. 2.9 ديناميكيات الوافدين إلى موسكو لمواطني الدول خارج رابطة الدول المستقلة مع التقسيم حسب أسواق الوجهة

في هيكل تدفق الزوار الدوليين إلى العاصمة القادمين من بلدان خارج رابطة الدول المستقلة، حدثت بعض التغييرات مؤخرًا بسبب زيادة عدد الزوار من الدول الأوروبية الرائدة. ومع ذلك، فإن مجموعة القادة المطلقين لا تزال تمثلها الدول التي تعتبر الشركاء الاقتصاديين الرئيسيين لمدينة موسكو (الولايات المتحدة الأمريكية وألمانيا والمملكة المتحدة وإيطاليا والصين).

إن تصنيف الدول الرائدة من حيث عدد الوافدين من الخارج مستقر تقليديا، على الرغم من حدوث بعض التغييرات هنا مقارنة بعام 2009. يظل التاجر أحد أكبر شركاء التجارة الخارجية لروسيا وألمانيا. وعلى الرغم من انخفاض السفر بنسبة تزيد عن 10% في عام 2010، جاءت الصين في المركز الثاني، بعد أن كانت في المركز الخامس في عام 2009، وذلك بسبب زيادة قدرها 39% تقريبًا في عدد الوافدين إلى العاصمة.

مع توسع التعاون بين سلطات المدينة ومجتمع الأعمال الصيني بشأن بناء مجمعات جديدة متعددة الوظائف، بما في ذلك الفنادق. وبعد أن خسرت الولايات المتحدة المركز الثاني أمام الصين، تراجعت إلى المركز الثالث، حيث خسرت أكثر من 22% من الزوار، واحتفظت إيطاليا بالمركز الرابع. واحتلت المملكة المتحدة المركز الخامس في التصنيف، حيث انتقلت من المركز الثالث الذي احتلته في عام 2009، بعد أن فقدت ما يقرب من 32٪ من التدفق.

وفيما يلي خمس دول حافظت على مكانتها في العام الماضي في التصنيف: فرنسا، التي خسرت 9% من تدفق الزوار العام الماضي، واليابان مع انخفاض في عدد الوافدين بنسبة 3%، وإسبانيا، التي أضافت 1% إلى رقم العام الماضي. وبدلاً من تركيا التي خرجت من قائمة الدول العشر الأولى بسبب خسارة ما يقرب من 34% من الوافدين، احتلت النمسا المركز التاسع، والتي زادت تدفق السياح بنسبة 1%، وتغلق هولندا المراكز العشرة الأولى، كما في 2009، مع انخفاض في عدد الوافدين بنسبة 6٪.

وبالنظر إلى التكامل الوثيق لاقتصاد موسكو وروسيا مع الدول الرائدة في أوروبا والعالم، والتي تعاني من العواقب الوخيمة للأزمة الاقتصادية العالمية، بشكل عام، انخفض تدفق الزوار القادمين من دول الاستشعار عن بعد بنسبة 10.53٪ مقارنة حتى عام 2009، وبالمقارنة مع عام 2008، عندما تم تسجيل الحد الأقصى لعدد الوافدين إلى العاصمة، ما يقرب من 22٪.

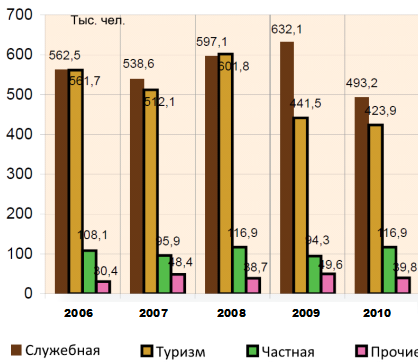

تجزئة تدفق الزوار الدوليين إلى موسكو حسب غرض الرحلة. يتم عرض هيكل التدفق الوارد للزوار الدوليين مع التقسيم حسب غرض الرحلة في المخططات 12 أ-ب. أظهرت القطاعات التي يمثلها مواطنو بلدان رابطة الدول المستقلة والدول البعيدة في الخارج اختلافات في دوافع السفر إلى موسكو، والتي ينبغي أخذها في الاعتبار عند تشكيل عرض سياحي في سوق الفنادق بالعاصمة. نطاق ربحية الأعمال الفندقية

يصل مواطنو بلدان رابطة الدول المستقلة إلى العاصمة بشكل رئيسي لأغراض خاصة (33٪)، والفكرة المهيمنة الرئيسية هي البحث عن عمل (الشكل 2.10). بالنسبة للزائرين من الخارج، فإن دافع السفر له تركيز مختلف: حوالي نصف (48٪) من جميع الزوار الأجانب للمدينة يشيرون إلى غرض تجاري باعتباره السبب الرئيسي للسفر، وتجذب الإمكانات السياحية للمدينة 43٪ من إجمالي عدد الزوار. الزوار الذين ينتمون إلى هذه الفئة (الشكل 2.10) .

أرز. 2.10 تقسيم زوار موسكو من دول خارج رابطة الدول المستقلة حسب غرض الرحلة في عام 2010

تجدر الإشارة إلى أن حصة المواطنين الوافدين من دول التحكم النائية لأغراض السياحة ظلت عمليا على نفس المستوى، إذ بلغت 39% من إجمالي التدفق عام 2010 (36% عام 2009)، ولم تصل إلى أرقام ما قبل الأزمة في عام 2010. عام 2008 حيث بلغت حوالي 45%.

وفي الحجم الإجمالي للزوار الدوليين (بغض النظر عن البلد المرسل)، هناك زيادة في حصة الرحلات للأغراض الخاصة من 8.56% في عام 2006 إلى 11% في عام 2010 (الشكل 2.11). ويفسر ذلك المشاكل الحالية المتعلقة بإجراءات التأشيرة، فضلا عن التدفق المتزايد لهجرة العمالة من بلدان رابطة الدول المستقلة.

أثرت الأزمة أيضًا على السفر لأغراض تجارية: إذا كانت هذه الفئة من الزوار في عام 2009 تمثل 52٪ من إجمالي عدد الوافدين من المواطنين الأجانب إلى موسكو، فقد بلغت في عام 2010 46٪ فقط.

تجدر الإشارة إلى أنه بفضل الإجراءات المستهدفة التي اتخذتها حكومة موسكو فيما يتعلق بزيادة الجاذبية السياحية للمدينة في السنوات الأخيرة، زاد الاهتمام بالرحلات السياحية إلى العاصمة لجميع فئات الزوار، وهو ما تؤكده زيادة في حصة الأغراض السياحية من إجمالي حجم الوافدين. في عام 2010، كان ما يقرب من 43٪ من جميع الرحلات إلى موسكو عبارة عن رحلات لأغراض سياحية، وفي عام 2009 وصل هذا الرقم إلى 38٪.

أرز. 2.11 تجزئة تدفق المواطنين الأجانب حسب غرض زيارة موسكو

كما أثرت الأزمة الاقتصادية على مدة الإقامة في المدينة. إذا كان متوسط \u200b\u200bمدة الإقامة في عاصمة الزائر الأجنبي في عام 2006 هو 3.5 يومًا، بحلول عام 2010، انخفض هذا الرقم إلى 2.9 يومًا.

سوق الفنادق في موسكو. التحليل والإحصائيات (يونيو 2014) (للمحترفين) 17 يونيو 2014

سيكون هذا المنشور ذا أهمية أكبر لمحترفي الضيافة. ربما سيكون من المفيد أيضًا للقراء العاديين التعرف على تكلفة الإقامة في مختلف قطاعات الفنادق في مدينة موسكو. حسنا، نظرا للأحداث في أوكرانيا وتدفق السياح إلى الاتحاد الروسي، فإن توقعات سوق الفنادق لعام 2014 ستكون مثيرة للاهتمام.

لتقديم المعلومات، أود أن أشكر شركة Umbrella Hospitality CIS.

نظرة عامة على سوق الفنادق في موسكو

RevPAR - الإيرادات لكل رقم

Oss - نسبة إشغال الفنادق

ADR - متوسط سعر الغرفة

واستناداً إلى نتائج النصف الأول من العام، يظل سوق الفنادق في موسكو عند مستوى عام 2013 السابق من حيث المؤشرات الرئيسية للنشاط الفندقي. فقط القطاعات العليا من السوق تظهر انخفاضا طفيفا في الإشغال ومتوسط التكلفة، في حين تبقى القطاعات السفلية عند مستوى عام 2013. ولا يمكن توقع زيادة في المؤشرات الرئيسية بسبب الوضع السياسي والاقتصادي الحالي.

يعرض التقرير الخصائص المقارنةالمؤشرات الرئيسية للنشاط الفندقي في سوق موسكو للشهر الحالي (يونيو) والتوقعات لعام 2014 بأكمله.

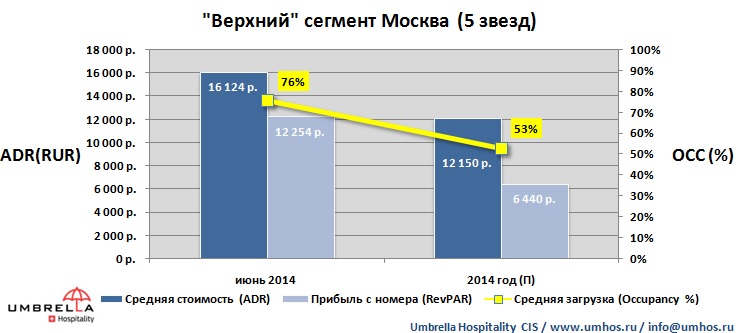

الجزء العلوي (5 نجوم)

في يونيو 2014، أظهر قطاع فنادق الخمس نجوم في موسكو المؤشرات التالية: بلغ متوسط سعر الغرفة 16124 روبل، وكان متوسط الإشغال 76٪، وكانت ربحية الغرفة 12254 روبل. توقعات عام 2014 لهذا القطاع من السوق من حيث المؤشرات الرئيسية أقل بكثير. من المتوقع أن تصل ربحية الغرفة إلى 6440 روبل.

الجزء الأوسط (4 نجوم)

المؤشرات الرئيسية لجودة فنادق 4 نجوم في موسكو هي على مستوى العام الماضي في شهر الصيف الأول. يبلغ متوسط تكلفة الغرفة 12435 روبل، ويظل معدل إشغال الغرفة عند 71%. تظهر التوقعات لعام 2014 لهذا القطاع من السوق انخفاضًا في المؤشرات الرئيسية للنشاط الفندقي، حيث يساوي ADR 9426 روبل ومعدل إشغال يبلغ 54٪ لمخزون الغرف المجمع لقطاع الفنادق من فئة 4 نجوم.

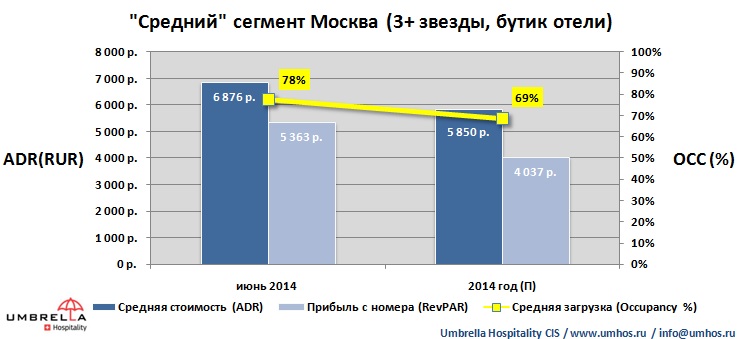

شريحة متوسطة المدى (3+ وفنادق بوتيك)

يأخذ هذا القطاع من السوق في الاعتبار الفنادق ذات الثلاث نجوم عالية الجودة والفنادق الصغيرة ذات المستوى العالي من الراحة والخدمة، بالإضافة إلى فنادق البوتيك في موسكو. في هذا الوقت، وعلى الرغم من الوضع السياسي والاقتصادي، يظل هذا القطاع هو الأكثر استقرارًا في سوق الفنادق في موسكو. في يونيو، بلغ متوسط \u200b\u200bتكلفة التنسيب 6876 روبل، ويصل الإشغال في هذا القطاع إلى 78٪. ومع ذلك، فإن التوقعات لعام 2014 للعام بأكمله لا تزال متفائلة، مع إيرادات الغرفة المتوافرة أعلى قليلاً من 4000 روبل.

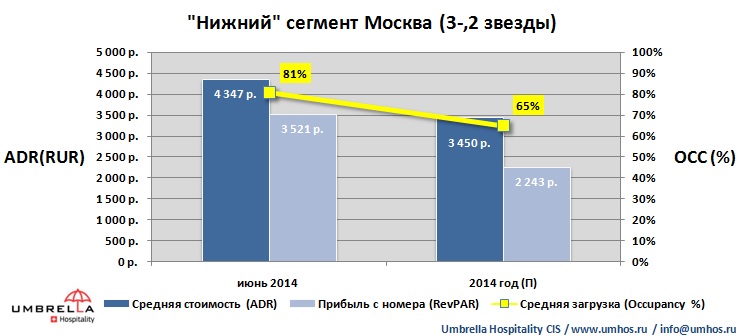

الجزء السفلي (فنادق 3 و 2 نجوم)

يشمل الجزء السفلي من سوق الفنادق في موسكو فنادق عالية الجودة من فئة 3 و2 نجوم. ولا يزال هذا القطاع من السوق عند مستويات عام 2013 ولا يثير القلق بين المالكين والمستثمرين. تظل التوقعات لعام 2014 متفائلة مع ADR يبلغ 3450 روبل ومعدل إشغال 65٪ لهذا العام. وفي يونيو 2014، كانت النتيجة 3521 روبل من حيث إيرادات الغرفة المتوافرة.

ملخص

بشكل عام، يمكننا أن نستنتج أن الوضع السياسي الصعب الأخير يؤثر في المقام الأول على القطاعات العليا من سوق الفنادق في موسكو. مما سيؤثر حتماً على متوسط السعر السنوي وإشغال الغرف. بالنسبة للقطاعات الدنيا من السوق، لا يزال الوضع مستقرًا وقريبًا من نتائج عام 2013 من حيث المؤشرات الرئيسية للنشاط الفندقي (RevPAR، Occ، ADR).

يعتمد تحليل السوق هذا على معلومات من مصادر صناعية وأخبار مستقلة، بالإضافة إلى بيانات رسمية من دائرة الإحصاءات الفيدرالية. يتم أيضًا تفسير المؤشرات مع مراعاة البيانات المتاحة في المصادر المفتوحة. تتضمن التحليلات مجالات ومؤشرات تمثيلية توفر نظرة عامة أكمل للسوق المعني. يتم إجراء التحليل بالنسبة للاتحاد الروسي ككل، وكذلك بالنسبة للمقاطعات الفيدرالية؛ لم يتم تضمين منطقة القرم الفيدرالية في بعض المراجعات بسبب نقص البيانات الإحصائية.

صناعة الضيافة (الأعمال الفندقية) هي عمل يهدف إلى تزويد الأشخاص الزائرين بالسكن والطعام وتنظيم أوقات فراغهم. وبناءً على هذا التعريف، يمكننا أن نستنتج أن العملاء الرئيسيين للفنادق هم الأشخاص الذين يقومون في المقام الأول برحلات سياحية وتجارية. من الممكن تسليط الضوء، ربما، على أغراض أخرى للقيام بالرحلات، ولكن كل منهم، بطريقة أو بأخرى، سوف ينزل إلى الاثنين المشار إليهما.

هناك العديد من الكيانات العاملة في مجال الفنادق: الفنادق، وبيوت الضيافة، وبيوت الضيافة، وبيوت الشباب، وما إلى ذلك. اعتمادا على حالتهم، فإنها توفر مجموعة مختلفة من الخدمات. ومع ذلك، فإن المنتج الرئيسي للأعمال الفندقية هو إقامة الضيوف في مباني الفندق المخصصة لهذا الغرض، على أساس مدفوع الأجر. هناك أيضًا منتجات ذات صلة: الطعام والترفيه والخدمات الاستهلاكية.

وفقًا لمصنف OKVED، تنتمي أنشطة الفنادق إلى القسم 55 "أنشطة الفنادق والمطاعم" ولها التقسيم التالي:

55.1 - أنشطة الفنادق

55.11 - أنشطة الفنادق والمطاعم؛

55.12 - أنشطة الفنادق بدون مطاعم؛

55.2 - أنشطة الأماكن الأخرى للإقامة المؤقتة؛

55.21 - أنشطة المعسكرات السياحية الشبابية والمراكز السياحية الجبلية؛

55.22 - أنشطة مواقع التخييم؛

55.23 - أنشطة أماكن الإقامة الأخرى؛

55.23.1 - أنشطة معسكرات الأطفال خلال العطلات؛

55.23.2 - أنشطة المعاشات وبيوت العطلات، وما إلى ذلك؛

55.23.3 – استئجار غرف مفروشة للإقامة المؤقتة؛

55.23.4 – توفير أماكن للإقامة المؤقتة في عربات النوم بالسكك الحديدية وغيرها من المركبات؛

55.23.5 – أنشطة أماكن أخرى للإقامة المؤقتة، غير المدرجة في مجموعات أخرى.

الأعمال الفندقية كصناعة غير موجودة في حد ذاتها. ويعتمد تطورها على تطور الصناعات التي توفر الطلب على خدماتها - وخاصة السياحة والأعمال.

استثمارات تبدأ من 8,000,000 روبل روسي.

في السنوات الأخيرة، تزايد الاهتمام بالسياحة الداخلية في روسيا، والذي يرتبط بعدد من العوامل الاقتصادية والسياسية: ضم شبه جزيرة القرم، وتعميم الوجهات السياحية المحلية على مستوى الدولة، وانخفاض الملاءة المالية للسكان والصراعات المسلحة في الشرق الأوسط وما إلى ذلك.

ووفقا لمنظمة السياحة العالمية، فقد زار روسيا في عام 2014 حوالي 28 مليون سائح من الخارج، مما يضعها في المركز التاسع على مستوى العالم من حيث الجاذبية السياحية.

وفقا لروستات، من عام 1995 إلى عام 2011 زاد تدفق السياح الأجانب إلى روسيا بنسبة 27٪. من ناحية أخرى، في نفس الفترة، أتقن الروس أيضًا العديد من الوجهات السياحية الأجنبية - وخاصة الشواطئ: تركيا ومصر وتايلاند واليونان وبلغاريا. وفي عام 2010، بلغ عدد السائحين المحليين 32 مليون سائح. لسوء الحظ، لا يتم تقديم بيانات مماثلة للسنوات الأخيرة في المصادر المفتوحة لروستات أو الوكالة الفيدرالية للسياحة. ومع ذلك، ينبغي الافتراض أنه في عام 2015 كان الطلب على الوجهات السياحية المحلية أكبر مما كان عليه في السنوات السابقة؛ وفي عام 2016، يمكننا أن نتوقع نموًا غير مسبوق في هذه الصناعة.

العقبة الرئيسية أمام تزايد شعبية الوجهات المحلية هي البنية التحتية غير المتطورة: الجودة المنخفضة نسبيًا للغرف، والخدمة، ونقص مجموعة واسعة من الخدمات؛ كل هذا على خلفية مستوى سعر مرتفع إلى حد ما.

أما رحلات العمل فيعتمد حجمها على الوضع الاقتصادي في الدولة والنشاط التجاري العام. وفي الفترة 2014-2015، كان هناك ركود اقتصادي، وميل إلى خفض تكاليف الكيانات التجارية (على الأقل بسبب انخفاض نفقات السفر)، وانسحاب عدد من اللاعبين المحليين والأجانب من السوق. وبالتالي، علينا أن نلاحظ انخفاض الاهتمام بخدمات الفنادق الموجهة لرحلات العمل. وبالنظر إلى التوقعات الاقتصادية الشاملة، ينبغي لنا أن نتوقع استمرار الركود في هذا المجال في السنوات المقبلة.

امتيازات مربحة

العامل الوحيد المتوقع في نمو الطلب على الوجهات التجارية والسياحية هو إقامة بطولة كأس العالم لكرة القدم في روسيا في عام 2018.

لتعكس الوضع في سوق الخدمات الفندقية بشكل أكثر دقة، يتم إجراء تحليل المؤشرات التي قدمتها Rosstat في المناطق الأكثر تمثيلاً في OKVED: 55.1 و55.23.2. قد تكون التوجيهات غير المدرجة في المراجعة، مثل 55.23.3 أو 55.23.5، مرتبطة نظريًا إلى حد ما بالصناعة المعنية، ولكن ليس من الممكن تحديد إلى أي مدى بالضبط.

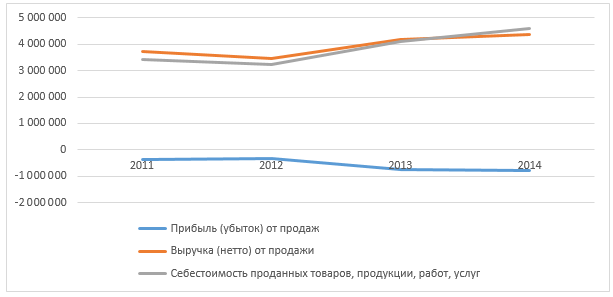

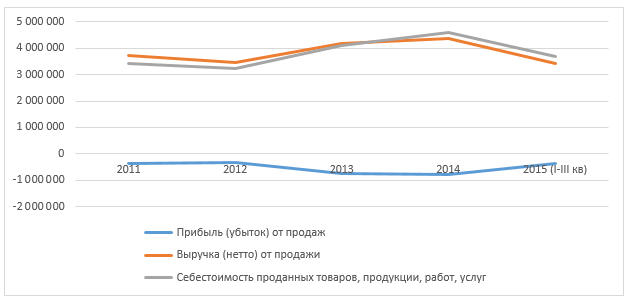

الشكل 1. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.1 ألف روبل.

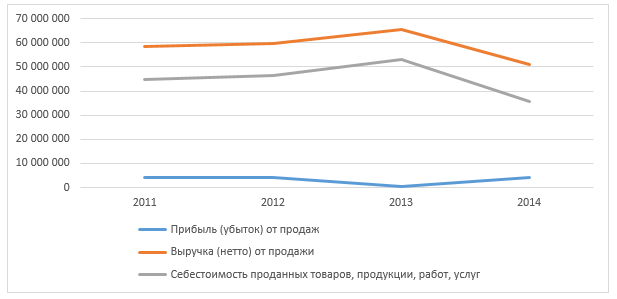

الشكل 2. ديناميات النسب المالية الرئيسية للاتجاه 55.1،٪

في الرسوم البيانية أعلاه، يمكنك أن ترى أنه بالنسبة لمعظم المؤشرات، أظهرت الصناعة ديناميكيات سلبية في عام 2014 - أولاً وقبل كل شيء، انخفض إجمالي الإيرادات. لكن اللافت للنظر هو أن أرباح المبيعات ارتفعت، على الأرجح بسبب الانخفاض النسبي في تكلفة الخدمات - في عام 2014 كان أكثر أهمية من الانخفاض في الإيرادات. وهذا يؤكد الزيادة في إجمالي الربحية. وفقًا لـ Rosstat، ظل عدد اللاعبين في السوق دون تغيير تقريبًا خلال الفترة التي تم تحليلها.

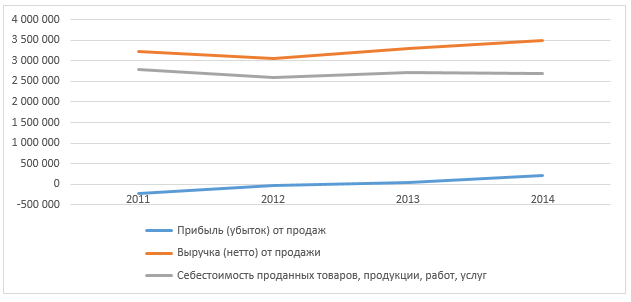

وفي الأرباع الثلاثة الأولى من عام 2015، أظهرت الصناعة نتائج جيدة، حيث كاد أن يلحق بعام 2014 بأكمله من حيث الإيرادات، بل وتجاوزه من حيث الأرباح: 5.3 مليار روبل مقابل 4.8 مليار روبل. ، تظهر النمو، حتى ضمن النطاق السلبي. على سبيل المثال، كما ذكر أعلاه، استنادا إلى نتائج الأرباع الثلاثة الأولى من عام 2015، تجاوز إجمالي ربحية الصناعة مؤشرات السنوات الخمس السابقة؛ زادت ربحية المبيعات. ورغم أن العائد على الأصول الثابتة كان له قيمة سلبية، إلا أنه ارتفع بشكل ملحوظ مقارنة بعام 2014. وانخفضت حصة الاعتمادات والقروض في الالتزامات قصيرة الأجل، وزادت درجة المخصصات من الأموال الخاصة. تشير هذه الديناميكيات إلى وجود اتجاه نحو التعافي المالي في الصناعة.

الشكل 3. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.23.2 ألف روبل.

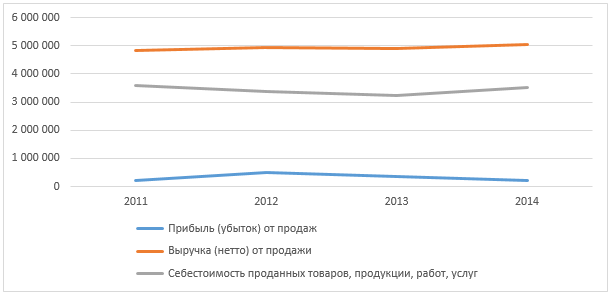

الشكل 4. ديناميات النسب المالية الرئيسية للاتجاه 55.23.2،٪

امتيازات مربحة

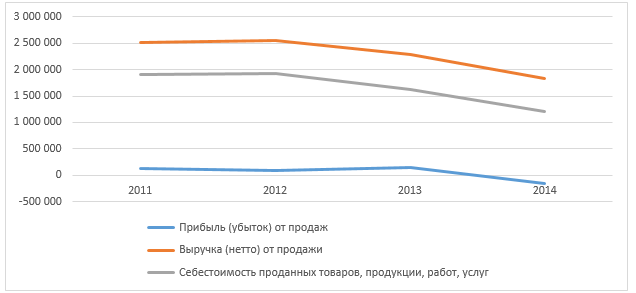

الوضع مع المعاشات وبيوت العطلات مختلف بعض الشيء. وفي عام 2014، كانت هناك زيادة كبيرة في جميع المؤشرات تقريبا. ولم يبق سوى الربح من المبيعات عند نفس المستوى -السلبي-، وهو ما قد يكون ناجماً عن ارتفاع تكلفة الخدمات. الفرق الرئيسي بين بيوت الضيافة وبيوت العطلات من الفنادق هو توفر خدمات إضافية، مثل الطعام والعلاجات الصحية والفعاليات الترفيهية. من المحتمل أن وجود مثل هذا المجمع يجعل هذا النوع من المؤسسات أكثر عرضة للوضع الاقتصادي المتأزم.

في مزيد من التحليل، سنقتصر على النظر في الاتجاه 55.21 فقط للمناطق الأكثر تمثيلاً: المنطقة الفيدرالية الجنوبية، KFD، المنطقة الفيدرالية لشمال القوقاز.

الشكل 5. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.1، المنطقة الفيدرالية الشمالية الغربية، ألف روبل.

الشكل 6. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.1، المنطقة الفيدرالية المركزية، ألف روبل.

الشكل 7. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.1، منطقة الفولغا الفيدرالية، ألف روبل.

الشكل 8. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.1، المنطقة الفيدرالية الجنوبية، ألف روبل.

الشكل 9. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.1، منطقة الأورال الفيدرالية، ألف روبل.

الشكل 10. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.1، منطقة سيبيريا الفيدرالية، ألف روبل.

الشكل 11. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.1، منطقة الشرق الأقصى الفيدرالية، ألف روبل.

الشكل 12. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.1، منطقة شمال القوقاز الفيدرالية، ألف روبل.

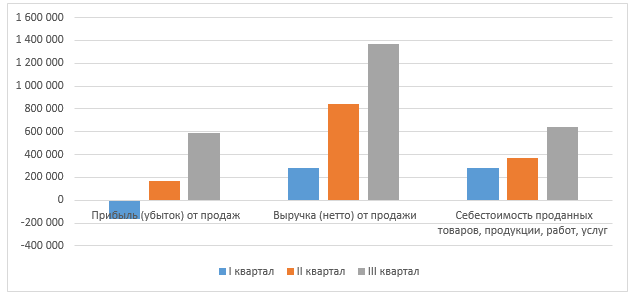

الشكل 13. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.1، KFO، الأرباع I-III من عام 2015، ألف روبل.

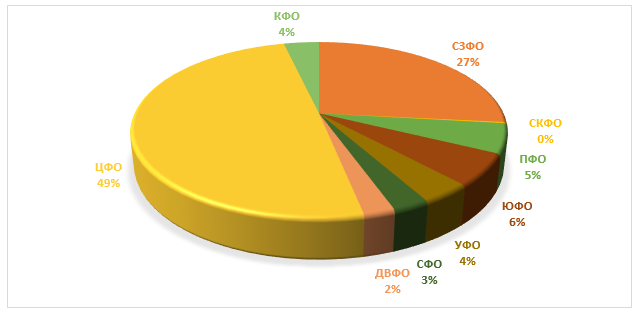

الشكل 14. حصص المناطق في تكوين حجم السوق (حسب الإيرادات) للربع الأول إلى الثالث من عام 2015، الاتجاه 55.1،٪

امتيازات مربحة

الشكل 15. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.23.2، منطقة شمال القوقاز الفيدرالية، ألف روبل.

الشكل 16. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.23.2، المنطقة الفيدرالية الجنوبية، ألف روبل.

الشكل 17. ديناميات المؤشرات المالية الرئيسية للاتجاه 55.23.2، KFO، الربع الأول إلى الثالث. 2015 ألف روبل

الشكل 18. حصص المناطق في تكوين حجم السوق (حسب الإيرادات) للربع الأول إلى الثالث من عام 2015، الاتجاه 55.23.2،٪

كما يتبين من الرسوم البيانية المذكورة أعلاه، في عام 2014، انعكست الديناميكيات العامة للمؤشرات للبلد ككل في انخفاض الأرباح في جميع المناطق تقريبًا، باستثناء منطقة الأورال الفيدرالية والمنطقة الفيدرالية المركزية. في منطقة الأورال الفيدرالية، تحدث الزيادة في الربح على خلفية زيادة الإيرادات. وفي المنطقة الفيدرالية الجنوبية، وعلى الرغم من الزيادة الكبيرة في الإيرادات، ظلت الأرباح في الواقع عند مستوى عام 2013.

امتيازات مربحة

يوضح الشكل 14 توزيع حصص الإيرادات للكود 55.1 للأرباع الثلاثة الأولى من عام 2015 حسب المنطقة. المقاطعات الفيدرالية الوسطى والشمالية الغربية هي الرائدة في هذا المؤشر، وهو أمر منطقي تمامًا، لأنه وإلى جانب النشاط التجاري المرتفع، فهي أيضًا محل اهتمام عدد كبير من السياح، وخاصة من الخارج. أما بالنسبة لوجهات المنتجعات الرئيسية، فإن نسبة أسهم المنطقة الفيدرالية الجنوبية وKFD متوقعة تمامًا - على الرغم من الاهتمام الكبير بشبه جزيرة القرم من جانب الروس، فإن الخدمات اللوجستية في هذا الاتجاه صعبة. ومع ذلك، من المتوقع زيادة سنوية كبيرة في حصة السوق من KFO: المناخ هنا أكثر ملاءمة مما هو عليه على ساحل إقليم كراسنودار، وكثافة المصطافين ليست عالية جدا؛ وسيضمن بناء جسر عبر مضيق كيرتش في المستقبل التواصل دون عوائق مع بقية الاتحاد الروسي.

الوضع ليس نموذجيًا بالنسبة لمنطقة شمال القوقاز الفيدرالية، التي تقل حصتها عن 1٪؛ منذ عام 2011، انخفضت إيرادات المنطقة في هذه الصناعة بمقدار ثلاثة أضعاف تقريبًا، وهو ما يمكن تفسيره فقط من خلال انخفاض شعبية المنتجعات في إقليم ستافروبول بسبب نقص مخزون الغرف وسياسة التسعير غير الصحيحة في هذا القطاع.

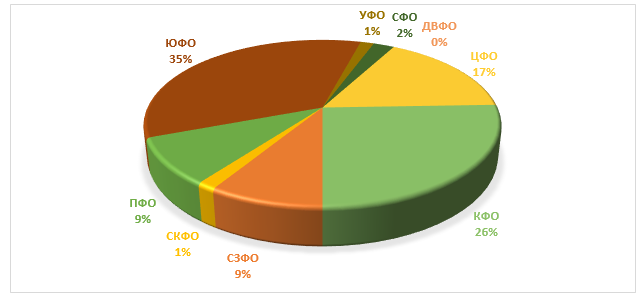

فيما يتعلق بالإيرادات من المنازل الداخلية وبيوت العطلات، فإن KFO والصندوق الاجتماعي للتنمية هما الرائدان، وهو أمر متوقع تمامًا؛ في المجموع يشغلون أكثر من 60٪ من السوق.

تبين أن عام 2014 كان عامًا صعبًا للغاية بالنسبة لصناعة الضيافة. تسببت مجموعة من عوامل السياسة المحلية والخارجية في انخفاض إيرادات الفنادق. ومع ذلك، ارتفعت الربحية، مما يوفر مستوى أعلى من الربح مقارنة بعام 2013. على الرغم من الانخفاض في بعض المؤشرات في عام 2014 وعدم تحسن حالة اقتصاد البلاد، تمكنت الصناعة في الأرباع الثلاثة من عام 2015 من تجاوز أرقام أرباح العام السابق بأكمله. من المحتمل أن يقوم اللاعبون في السوق بتحسين التكاليف وخفض التكاليف وزيادة الربحية.

إن الديناميكيات الإيجابية لعام 2015، إلى جانب الاهتمام المتزايد بالاتجاهات الروسية المحلية والتخلي القسري عن عدد من الاتجاهات الأجنبية، تجعل الصناعة جذابة للغاية للاستثمار. بادئ ذي بدء، ينطبق هذا على وجه التحديد على المؤسسات التي تخدم قطاع السياحة. تحظى منطقة القرم الفيدرالية بأكبر قدر من الاهتمام من وجهة النظر هذه - فهي المكان الذي يتوقع فيه الاهتمام الأكبر من المصطافين، نظرًا لأن بنيتها التحتية تمثل إلى حد كبير إرث الاتحاد السوفيتي مع انخفاض مستوى الخدمة ومخزون الغرف. تتمتع الاستثمارات التي تهدف إلى إنشاء بنية تحتية فندقية عالية الجودة في KFO بفرصة كبيرة للسداد في أقصر وقت ممكن وتزويد المستثمر بأرباح عالية.

وعلى الجانب التجاري، سوف يكون لزاماً على اللاعبين في الأرجح أن يحشدوا كافة الموارد للتغلب على الركود الذي طال أمده. ومع ذلك، كما تظهر الممارسة العالمية، فإن الأزمة لها تأثير شفاء على أي صناعة، وتحرر السوق من المؤسسات العشوائية والضعيفة.

دينيس ميروشنيتشنكو

(ج) - بوابة خطط الأعمال والأدلة لبدء مشروع تجاري صغير

الاستثمارات من 468.000

فترة الاسترداد من 6 أشهر.

شبكة بيوت الشباب NICE هي مشروع خاص لجمعية بيوت الشباب الدولية Hostelling International. تلبي بيوت NICE جميع مهام وأهداف الجمعية ويتم إنشاؤها لتنفيذها في أراضي...

خطة عمل لعقار زراعي (السياحة الزراعية الريفية). بدء الاستثمار - 3189200 روبل، فترة الاسترداد - 30 شهرًا، صافي الربح في السنة الأولى من التشغيل - 946.5 ألف روبل.

تكلفة المشروع مع الأخذ بعين الاعتبار شراء المعدات والتسجيل والتسجيل وإنشاء الموقع ستكون 705.5 ألف روبل. من المتوقع أن ينهار الفندق حتى بعد 1.5 سنة من التشغيل.

الاستثمارات المطلوبة – 13.8 مليون روبل. ويتميز المشروع بمستوى مرتفع من التكاليف وفترة استرداد كبيرة، ولكن المخاطر ضئيلة، والسوق مستقر تماما.

يكشف هذا الحساب المالي عن بعض المبادئ التوجيهية لفتح مشروع فندقي (نزل) من الصفر، ينص على إنشاء 25 غرفة مريحة (4 أسرة لكل منها) في الفندق الحالي.

نتائج عام 2014. تقدم شركة JLL نظرة عامة على سوق الفنادق عالية الجودة في موسكو بناءً على نتائج عام 2014.

شريحة فاخرة. وصل معدل إشغال الفنادق الفاخرة في موسكو إلى أدنى مستوى له منذ عام 2009 - 61.8%. مع الأخذ في الاعتبار التضخم الذي يزيد عن 10٪ وانخفاض التعريفات بنسبة 3٪ (ما يصل إلى 12.8 ألف روبل)، فمن الواضح أن الفنادق الفاخرة اليوم تقاتل من أجل كل ضيف. وعلى الرغم من كل الصعوبات، انخفضت إيرادات الغرفة المتاحة في هذا القطاع بنسبة 6.5% فقط، بينما انخفض الرقم في عام 2009 بنسبة تصل إلى 25%. يقول ديفيد جينكينز: "لذلك، نحن لا نتحدث عن المشاكل الأساسية فيما يتعلق بالطلب على الغرف الفاخرة في موسكو - لا يوجد انهيار حاد ولا النمو الذي كان متوقعا في السابق". "ومع ذلك، فهذه هي المرة الأولى التي نشهد فيها ديناميكيات سلبية في إيرادات الغرف المتاحة على مدار السنوات الأربع الماضية. على مدى السنوات الماضية، سجلنا زيادة، وإن كانت طفيفة، في ربحية الغرفة الواحدة: 4% في عام 2010، و3% في عام 2011، و2% في عام 2012، و4% في عام 2013 - وهو أقل من معدل التضخم، ولكنه يشير إلى طلب مستقر إلى حد ما على الرفاهية " (رسم بياني 1).

الجزء العلوي (الراقي).

في عام 2014، انخفض أداء الفنادق في قطاع الأسعار العليا بشكل ملحوظ: انخفضت إيرادات الغرفة المتوافرة بنسبة 14٪، وانخفضت إلى ما دون الحد الأعلى للقطاع الأوسط وهي الآن أقل من 4 آلاف روبل. يوضح ديفيد جينكينز: "لقد شعرت الفنادق في هذا القطاع بالأزمة الحالية تمامًا: كقاعدة عامة، لديها عدد كبير من الغرف، وبالتالي تعتمد بشكل كبير على المجموعات السياحية". - التعريفة في القطاع 6 آلاف روبل وهو سعر جذاب للغاية للضيوف الأجانب لكن هذا لا يؤثر بطريقة إيجابيةعلى الإشغال - انخفض إلى 65٪. ومن دون نمو الطلب، سيكون من الصعب على هذا القطاع استعادة أدائه في عام 2015». وفي الوقت نفسه، تستمر المنافسة في هذا القطاع في التزايد بسبب افتتاح فندق Doubletree by Hilton Marina، وRadisson Sheremetyevo، بالإضافة إلى الدخول المخطط لفندق Marriott Novy Arbat. (الصورة 2).

المستوى المتوسط العلوي.

أصبح هذا القطاع مرة أخرى هو الأفضل من حيث ديناميكيات الأداء: فقد انخفضت الربحية لكل غرفة فيه بنسبة 4٪ فقط مقارنة بالعام الماضي. مع تعريفة أقل بنسبة 7٪ فقط من أسعار الإقامة في الفنادق الراقية، فإن الإشغال هنا عند مستوى مرتفع إلى حد ما - 71٪. تحتوي الفنادق الموجودة في الطرف العلوي من القطاع الأوسط على عدد أقل من الغرف، والتي، إلى جانب الموقع المركزي، ووجود علامة تجارية عالية الجودة وتوفير مجموعة كاملة من الخدمات، تجعل هذا القطاع هو الأكثر حماية من أي أزمة. (تين. 3).

شريحة متوسطة الحجم.

تقع الفنادق ذات الأسعار المتوسطة بعيدًا عن المركز وتوفر لضيوفها بنية تحتية أقل. وانخفضت إيرادات الغرفة المتوافرة في هذا القطاع بنسبة 8% لتصل إلى 3 آلاف روبل روسي، وذلك نتيجة لانخفاض متساوٍ في التعريفات والحمل. ويبلغ معدل الإشغال حوالي 70%، وهو ما يبدو أنه الحد الأقصى الذي يمكن تحقيقه. (الشكل 4).